Какие факторные модели помогают провести комплексную диагностику компании?

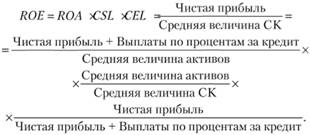

Значительную помощь в комплексной оценке компании может оказать факторный анализ. Наиболее известной факторной моделью является модель Дюпон (the dupont system of analysis), которая позволяет схематично представить рентабельность активов (ROA) следующим образом:

(4.5)

(4.5)

Данная модель показывает зависимость доходности активов от рентабельности продаж и оборачиваемости активов, позволяет выявить проблемы и выбрать политику управления доходностью активов либо за счет повышения рентабельности продаж, либо за счет увеличения ресурсоотдачи. Безусловно, модель Дюпон предполагает возможность и более детального разложения на факторы: и доходность продаж, и фондоотдача находятся в тесной взаимосвязи с другими показателями.

К достоинствам модели следует отнести ее простоту, наглядность для принятия решений, возможность выделения основных драйверов стоимости для компании. Минусы модели связаны с тем, что в качестве информационной базы для нее обычно используется бухгалтерская отчетность, что может искажать реальную картину.

Поиск резервов увеличения рентабельности собственного капитала обычно предполагает использование модифицированного уравнения фирмы Дюпон, показывающего зависимость рентабельности собственного капитала (ROE) от рентабельности активов и структуры источников средств:

(4.6)

(4.6)

где П – прибыль: СК – собственный капитал; ЗК – заемный капитал; А – активы.

В данной модели происходит более подробное выделение факторов (рентабельность продаж, оборачиваемость активов, соотношение заемного и собственного капитала), смена результирующего показателя по сравнению со стандартной моделью Дюпон.

Один из основных выводов модели: если фирма использует только собственный капитал, то ROE = ROA. Если используется заемный капитал, то ROE > ROA. Таким образом, факторное разложение позволяет определить, где сосредоточены основные проблемы компании – в операционных или финансовых факторах, на что должны быть направлены усилия менеджеров в первую очередь.

Модифицированная модель фирмы Дюпон может натолкнуть на вывод: чем больше заемных средств, тем больше доходность собственного капитала. Однако любой практик понимает ограниченность такого подхода. Во-первых, заемные средства могут быть получены только в определенном соотношении относительно собственного капитала: во-вторых, собственники бизнеса привлекают заемные средства исходя из возможностей погашения кредита, в противном случае они могут потерять свой бизнес. И, наконец, в-третьих, они оценивают эффективность привлечения средств. Если первые два фактора можно учесть по модели Дюпон, задавая, например, границы изменения левереджа, то третий фактор выделить очень сложно.

Для более глубокой оценки влияния финансовых факторов на результаты для собственников возможно использование модели Т. Селлинга и С. Стикни, которые показали, как можно учесть эффективность использования финансового левереджа (Common Equity Leverage, CEL). Эта модель имеет вид:

(4.7)

(4.7)

Авторы модели подчеркнули, что есть "цена заимствования", се влияние они предложили учитывать в CEL. Из модели следует также управленческий вывод: увеличение ROA приводит к увеличению ROE в случае, если прирост ROA больше снижения CSL и CEL.

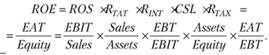

Известны и другие модели пофакторного разложения ROE. Например, Дж. Пратт и Д. Хирст приводят 5-факторную модель, где выделяются: операционная маржа (ROS), фондоотдача (RtaT), коэффициент финансовых затрат (RINT), мультипликатор капитала (CSL), коэффициент налоговой нагрузки (RTAX):

(4.8)

(4.8)

Таким образом, включение этих показателей в факторное разложение ROE позволяет учесть влияние величины процентных выплат и налогов на доходность собственного капитала.

Разрабатывают подобные модели и российские авторы. Например, В. В. Ковалев и О. Н. Волкова приводят факторную модель, учитывающую еще и дивидендную политику фирмы.

Схема проведения анализа финансового состояния фирмы на основе изложенных моделей может быть следующей. На первом этапе изучается тренд изменения ROE за несколько периодов, на втором этапе – тренд изменения основных факторов модели, на третьем – все рассмотренные выше показатели классифицируются на группы, влияющие на изменение основных составляющих модифицированной формулы Дюпон, и рассматриваются "под микроскопом", т.е. выявляются все значимые отклонения по различным направлениям деятельности организации.

Возможно построение и несколько других видов "деревьев", например на основе четкого выделения трех основных драйверов ценности:

• объема продаж и операционных затрат (создает ценность за счет увеличения операционной маржи);

• внеоборотных активов и рабочего капитала (создает ценность за счет ускорения оборачиваемости);

• структуры капитала (создаст ценность за счет увеличения левереджа).

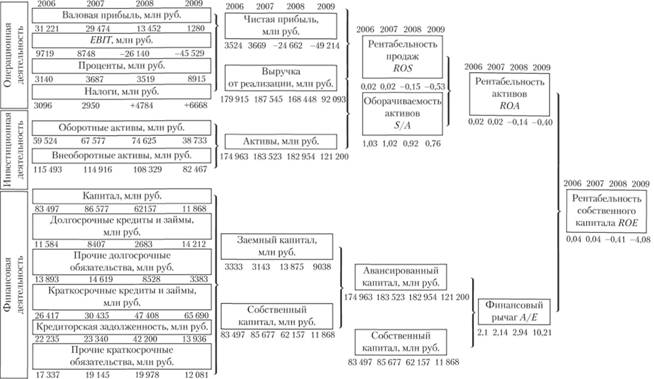

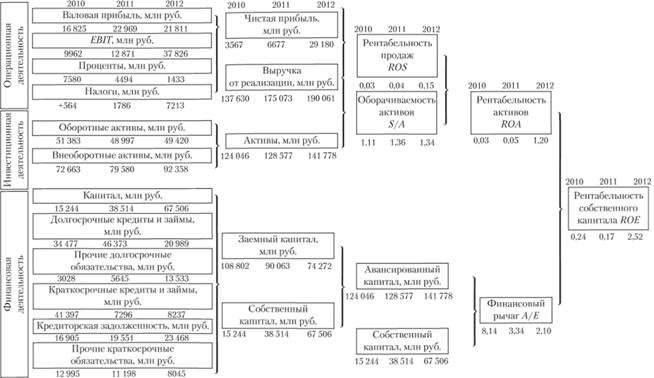

Эти драйверы напрямую связаны с тремя видами деятельности компании: операционной, инвестиционной, финансовой. Пример 4.8 иллюстрирует такой анализ на основе "дерева ROE" для ОАО "АвтоВАЗ": до 2009 г. и в посткризисный период. Он наглядно иллюстрирует и обобщает выявленные ранее тренды. Такое представление результатов мониторинга и анализа может быть очень важно для принятия стратегических решений (рис. 4.21,4.22).

Подобную форму мониторинга изменений в виде "деревьев" в настоящее время используют большинство аналитических агентств. Различия в представлении касаются выбора результирующего показателя и в уровне детализации показателей. Результирующий показатель выбирается в зависимости от целей анализа. Чаще всего, если мониторинг интересен собственнику, в качестве результирующего показателя выбирается экономическая добавленная стоимость (EVA), денежная добавленная стоимость (CVA), индекс добавленного богатства (WAR).

Рис. 4.21. "Дерево ROE" для ОАО "АвтоВАЗ", 2006–2009 гг.

Рис. 4.22. "Дерево ROE" для ОАО "АвтоВАЗ", 2010–2012 гг.