Качество управления банками: точки зрения

К вопросу о качестве управления в банковской сфере можно и нужно подходить с позиций разных заинтересованных субъектов – центрального банка, представляющего государство и в определенной мере все общество, самих коммерческих банков, потребителей их услуг.

Об управлении банковской деятельностью Центральным банком РФ

Управление банковской деятельностью со стороны ЦБ РФ, как уже отмечалось, включает в себя четыре аспекта. При этом можно утверждать общее положение: эффективное управление со стороны центрального банка представляет собой одно из необходимых, но недостаточных условий хорошего управления своей деятельностью коммерческими банками, зато плохое качество первого делает неэффективным и второе.

Итак, первый аспект управления, осуществляемого Банком России, – это управление им собственной деятельностью.

Содержательный анализ данного аспекта не входит в задачи настоящей работы. Вместе с тем нельзя не отметить, что после того, как у Банка России не стало устава (апрель 1995 г.), утеряна возможность объективного суждения о том, как его центральный аппарат должен руководить всей системой ЦБ РФ и насколько это должное соблюдается. Отдельные положения относительно того, как такое управление должно осуществляться, содержащиеся в банковском законодательстве и некоторых нормативных актах самого Банка России, либо слишком неконкретны и расплывчаты, либо посвящены вопросам скорее технического свойства.

Второй аспект связан с управлением Центробанком развитием банковской системы (сектора) страны в целом.

Нормативно-правовая база управленческой деятельности Банка России в данном аспекте более чем скромна и ограничивается по сути ст. 3 Закона о ЦБ РФ, в которой лаконично прописаны цели его деятельности, в том числе такая, как развитие и укрепление банковской системы Российской Федерации. Но в Законе не определено, что под этим следует понимать. Кроме того, среди вмененных Банку России задач (ст. 4 Закона) нет ни одной, указывающей, что и как именно он обязан или вправе делать для достижения названной цели. Отсюда следует, что руководство ЦБ РФ вправе при желании как бы и не замечать данную цель, толковать ее по собственному усмотрению или разумению, намечать для ее достижения меры, неизвестно откуда и почему вытекающие.

Управление банковской системой (сектором) в целом, если это делается цивилизованно, умно и эффективно, предполагает своевременное и качественное обновление банковского законодательства. К сожалению, ЦБ РФ лишен возможности непосредственно пользоваться таким сильным инструментом, поскольку не обладает правом законодательной инициативы (раньше такое право у него было).

Таким образом, ключевым моментом организации эффективного управления со стороны ЦБ РФ развитием банковской системы (сектора) страны является научно обоснованное определение критериев прогрессивного, здорового развития указанной системы (сектора). В качестве таковых можно подробнее рассмотреть и оценить излагаемые ниже принципы формирования и функционирования банковской системы.

Принцип управляемости

Процесс создания и последующего развития банковской системы должен идти под сознательным контролем общества, государства, самого банковского сообщества. Эффективная, социально ориентированная рыночная экономика и банковская система как ее неотъемлемый элемент "сами собой" возникнуть не могут, их нужно создавать целенаправленно. Это предполагает наличие коллективно разработанной, принятой большинством концепции развития банковской системы, соответствующих рабочих программ и планов, их реализацию при согласовании усилий всех заинтересованных участников процесса. При этом концепция, конкретные программы и способы их реализации должны периодически уточняться, при необходимости корректироваться, изменяться.

Принцип эволюционности

Превращение имеющейся совокупности банков, НКО и вспомогательных организаций в элементы банковской системы, ее последующее развитие следует направлять путем постепенного совершенствования имеющихся структур и их параметров, традиций, путем последовательного накопления количественных и качественных изменений, основательного освоения новых операций, технологий, достижения нового качества работы, новых отношений между элементами системы и клиентами, без "прыжков" через закономерные ступени развития (они часто эффектны, но всегда в конечном счете неэффективны).

Принцип адекватности

Данный принцип имеет два главных аспекта. Во-первых, банковская система и каждый ее элемент на любом конкретном этапе развития должны соответствовать окружающей их действительности, тому, что может предложить и чего ждет от них реальная экономика, общество. Во-вторых, принцип говорит о необходимости достижения и поддержания соответствия между элементами самой банковской системы (согласованность действий, взаимодополняемость, единство принципов и способов работы, совместимость). Особое значение здесь имеет единство или совместимость применяемых технологий, без чего система либо не сможет сформироваться, либо обречена развалиться на "разноязычные" локальные части. Отсюда следует, что концепция формирования и развития национальной банковской системы должна включать идею единой политики в области банковской техники и технологий и конкретные представления относительно механизмов ее реализации на практике.

Принцип функциональной полноты

Система может нормально функционировать и развиваться по восходящей только в том случае, когда она содержит все необходимые элементы в нужных количествах (пропорциях) – самые разнообразные коммерческие банки, НКО и вспомогательные организации.

Принцип саморазвития

Банковская система должна обладать способностью совершенствоваться, что предполагает отлаживание механизмов реагирования на неблагоприятные факторы, предотвращения кризисных явлений, проведения санационных мероприятий, соблюдения ответственности, обеспечения безопасности, распространения передового опыта.

Принцип открытости

В соответствии с этим принципом признается необходимость: свободы входа и выхода из банковской системы в рамках законности; развития разнообразных форм цивилизованных отношений между элементами банковской системы; информационной прозрачности действий всех участников рынка банковских услуг; развития отношений конкурсности на базе строго определенных правил проведения КОН курсов, минимизации влияния личных отношений на соответствующие решения государственных органов управления.

Принцип эффективности

Поскольку коммерческие банки, другие кредитные и вспомогательные организации являются организациями коммерческими, принцип эффективности (прибыльности, рентабельности) естественен для их деятельности. Вместе с тем данный принцип включает и другие аспекты. В соответствии с ним деятельность банковских организаций должна быть эффективной не только для них самих, но и для их клиентов и для народного хозяйства. Наконец, деятельность элементов банковской системы должна быть эффективной и в социальном плане.

Принцип адекватного правового сопровождения

Особое значение имеют: адекватность принимаемых законов, иных нормативных актов реальным процессам в экономике и обществе; полнота охвата реальных процессов нормами права; внутренняя непротиворечивость и своевременность разработки правовой базы банковской деятельности.

Сопоставление данных критериальных принципов и практики позволяет заключить, что управление со стороны ЦБ РФ развитием национального банковского сектора осуществляется далеко не самым качественным образом, о чем можно судить двояко – по его результатам и с технологической точки зрения.

Указанные результаты оказались удручающими. После 1996 г. у половины из примерно 2600 отечественных банков была отозвана лицензия, в 1998 г. банковская система страны была подведена к крупномасштабной катастрофе, причем не вопреки, а именно в результате политики, которую согласованно проводили Правительство РФ и Центральный банк РФ. Мировой финансовый и экономический кризис, плотно и "нежданно" захвативший российский банковский сектор в 2008 г., ясно показал, что управление развитием банковской системы со стороны Банка России и других регуляторов (в плане упреждения кризисных явлений) не стало ни более целенаправленным, ни более качественным и эффективным.

Что касается технологии (механизма) управления банковским сектором, то она либо спорная, либо о ней ничего определенного не было известно. Так, у ЦБ РФ в течение целого десятилетия не было концепции развития отечественной банковской системы. Только в самом конце 2001 г. Правительство РФ и Банк России приняли рассчитанную на 5 лет совместную "Стратегию развития банковского сектора Российской

Федерации", о качестве которой можно судить хотя бы по тому, что уже в 2003 г. необходимость ее существенной переработки ни у кого не вызывала сомнений. Дальше была принятая теми же органами в 2005 г. "Стратегия развития банковского сектора Российской Федерации на период до 2008 г.", получившая весьма неоднозначные оценки. С завершением 2008 г. в условиях разразившегося мирового кризиса российские власти долго не могли выработать новую стратегию развития отечественного банковского сектора, хотя ценность таких документов особенно высока именно в кризисные и посткризисные периоды. Новая "Стратегия развития банковского сектора Российской Федерации на период до 2015 г.", также подготовленная Правительством и Центробанком, была утверждена в апреле 2011 г. К содержанию данного документа у специалистов возникло немало существенных вопросов.

Традиционно много нареканий вызывает реализация принципа адекватного правового сопровождения банковского дела в стране.

Третий аспект – управление текущим функционированием и развитием всех кредитных организаций – воплощается в многочисленных нормативных актах, принимаемых Банком России. Качество таких актов (качество осуществляемого с их помощью управления), к которому у банкиров и специалистов постоянно находятся серьезные претензии, требует специального и подробного анализа. Представляется, что такой анализ должен завершиться формулированием целостной совокупности убедительных целей (задач), условий, правил и достаточно ясных и простых критериев разумности управления Банком России текущим функционированием и развитием кредитных организаций.

Четвертый аспект управления банковской деятельностью со стороны ЦБ РФ реализуется в его действиях (в том числе совместно с АСВ), которые связаны с внешним управлением, санированием, реорганизацией и ликвидацией конкретных кредитных организаций.

О позиции Центробанка в сфере нормативного регулирования

О подходе Банка России к оценке банковского управления можно судить лишь косвенно по следующим нормам отечественного банковского права.

Это, во-первых, формальные нормы Закона о банках о том, что:

• устав банка должен содержать сведения о системе органов управления и органов внутреннего контроля, о порядке их образования и об их полномочиях (ст. 10);

• в банке должны работать известные органы управления (ст. 11.1);

• в случае создания, получения дополнительных лицензий и в некоторых других случаях банк должен представлять соответствующий бизнес-план (ст. 14);

• руководство банка должно удовлетворять определенным квалификационным требованиям (ст. 16) и т.п.

Во-вторых, официально установленная необходимость выполнения банками обязательных нормативов (пруденциальных норм деятельности).

В-третьих, нормы отдельных актов самого Банка России. Здесь можно упомянуть Указание ЦБ РФ от 16.01.2004 № 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов". В данном документе содержатся 5 групп показателей (показателей всего 31), в том числе "группа показателей оценки качества управления банком, его операциями и рисками". Фактически имеются в виду показатели:

• прозрачности структуры собственности банков;

• организации системы управления рисками;

• организации службы внутреннего контроля.

Разумеется, эти вопросы имеют прямое отношение к проблеме управления банками. В то же время очевидно, что они далеко не полностью охватывают данную проблему. К тому же методика балльной оценки указанных параметров деятельности банков, предложенная в Указании № 1379, является предельно формальной.

Имеется Указание ЦБ РФ от 30.04.2008 № 2005 "Об оценке экономического положения банков", в соответствии с которым Банк России относит все банки к одной из 5 классификационных групп (группа 1 – банки, в деятельности которых не выявлены текущие трудности, группа 5 – банки, состояние которых таково, что непринятие эффективных мер приведет к прекращению их деятельности на рынке банковских услуг). Для этого экономическое положение банка определяется по результатам оценок следующих параметров его деятельности:

• состояние капитала;

• состояние активов;

• уровень доходности;

• уровень ликвидности;

• выполнение обязательных нормативов;

• качество управления;

• прозрачность структуры собственности банка.

При этом каждый из названных параметров оценивается по нескольким показателям, которых всего набирается 32, что, конечно, слишком много. Так, в случае с качеством управления подразумеваются оценки: системы управления рисками; состояния внутреннего контроля; управления стратегическим риском (не объяснено, что это такое).

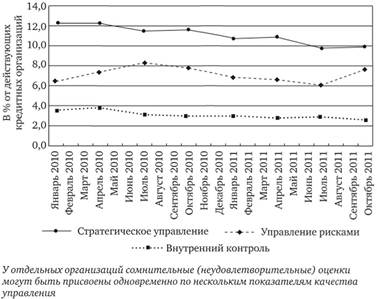

На графике (рис. 4.1) представлена доля КО, которым были присвоены сомнительные или неудовлетворительные оценки по соответствующим показателям качества управления в 2010– 2011 гг.

Рис. 4.1. Доля КО, которым были присвоены сомнительные или неудовлетворительные оценки по соответствующим показателям качества управления в 2010–2011 гг.[1]

Оценку качества и практичности вышеназванного Указания мы уже попытались дать ранее: методика определения экономического положения банка, предложенная в рассматриваемом документе, весьма сложна и сильно заражена "вирусом" субъективизма. Можно также отметить, что в данном документе, в отличие от Указания ЦБ РФ от 16.01.2004 № 1379-У "Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов", прозрачность структуры собственности банка рассматривается уже как самостоятельный параметр, а не как часть характеристики качества управления, т.е. возникло разночтение между двумя нормативными актами регулятора.

Поскольку и выполнение банком обязательных нормативов, и обеспечение им прозрачности структуры своей собственности определенно являются показателями (косвенными) качества постановки в нем управления, то возникает сомнение в обоснованности выделения наряду с ними еще одного отдельного показателя – "качество управления", который в Указании № 2005 раскрывается через такие понятия, как "состояние системы управления рисками", "состояние внутреннего контроля" и "состояние управления стратегическим риском". Но указанные понятия также нельзя рассматривать как независимые: первое из них уже включает в себя и уровень организации внутреннего контроля в банке, и тем более управление "стратегическим риском" (если допустить, что таковой существует).

Но главное, как уже отмечено, в соответствии с Указанием № 2005 показатели качества управления банка оцениваются баллами на основании словесных ответов ("да", "в основном", "частично", "нет") на аналогичные в принципе вопросы[2], т.е. субъективно.

Таким образом, имея в виду позицию Центробанка, определенно можно утверждать лишь следующее: если банк аккуратно выполняет обязательные нормативы, то это можно рассматривать как косвенное подтверждение того, что управление в нем поставлено надлежащим образом. Однако косвенных свидетельств качества управления может быть много, но ни один из них не может раскрыть сами технологии, ОГЛАВЛЕНИЕ процесса управления, т.е. то, как именно обеспечивается тот или иной реальный уровень управления.

В целом можно полагать, что проблематика организации управления в коммерческих КО и объективной оценки его уровня пока почти не разработана и нуждается в повышенном внимании со стороны как регулятора, так и самих кредитных организаций и их ассоциаций.

О позиции коммерческих банков

Значительная доля ответственности за недостаточный уровень качества управления в банковской сфере лежит на самих коммерческих банках. Уже в августе 1998 г. тезис о кризисно низком уровне управления банками собой как главной причине нарастания трудностей в банковском секторе России (в сочетании с крайне неблагоприятными причинами макроэкономического порядка) можно было считать общепризнанным. События 2008–2010 гг. лишний раз подтвердили справедливость такой нелицеприятной оценки. Однако этот тезис нуждался и нуждается в правильной содержательной расшифровке.

Кризис банковского управления в самом общем плане можно определить как неадекватность управления тем условиям, в которых банкам приходится действовать, задачам, которые реально стоят перед ними. Констатируя недостаточную эффективность управления, нельзя также механически распространять такую оценку на все банки. Тем не менее она была и остается справедливой для большинства отечественных банков. Для того чтобы судить об этом, следует воспользоваться возможностями, исходящими из старого доброго правила: практика – критерий истины.

Во-первых, это общеизвестные факты исключительно резкого сокращения количества действующих в стране банков. По данным на 01.05.2012, из Книги государственной регистрации КО уже исключено 2039 КО, в том числе 1582 – в связи с отзывом (аннулированием) лицензии (и еще 133 КО, утратившие лицензию, ожидала та же участь) в основном по причине их фактического банкротства.

Во-вторых, наши банки допускали и продолжают допускать массовые нарушения законодательства и требований нормативных актов, устанавливаемых надзорными органами.

Безрадостные конечные итоги деятельности столь большого числа банков, равно как и их натянутые отношения с законом и нормативными актами, явились неизбежным результатом той модели управления, которая доминировала в российских банках, для которой характерными были и в определенной мере остаются следующие коренные недостатки.

1. Почти все банки игнорировали необходимость иметь собственную обоснованную концепцию развития и соответствующую ей концепцию управления.

2. В большинстве банков отсутствуют полноценные системы информационного обеспечения процессов управления.

3. Банки уделяют явно недостаточное внимание, а подчас вообще не занимаются системным анализом, диагностикой и прогнозированием своей деятельности. Банки по сути привыкли довольствоваться текущей информацией, ее внешним, поверхностным слоем, так или иначе отражающим результаты вчерашней деятельности банков, но не позволяющим им заглянуть в будущее. Невостребованной остается именно та часть информации, которая может оказаться решающей для банков в перспективе; многие банки идут в будущее как бы с завязанными глазами.

4. Между подразделениями банков (как и между банками) очень слабо развиты горизонтальные структурные связи, что в конечном итоге приводит к принятию несогласованных и потому часто неэффективных решений.

5. Практически в любом российском банке отсутствует целостный, содержательно согласованный, качественный комплект внутрибанковской документации, регламентирующей все стороны работы, процедуры подготовки, принятия и реализации управленческих решений.

Не будет преувеличением следующее утверждение: банковское управление, которому присущи указанные (и некоторые другие) недостатки, и не может быть качественным, эффективным даже при отсутствии внешних причин кризиса.

Однако важен не сам по себе тезис о недостаточной качественности банковского управления, а то, какие выводы из него делаются. После августа 1998 г. ЦБ РФ и его ТУ действительно обеспокоились создавшимся положением и стали принимать меры, отличавшиеся, как представляется, повышенным радикализмом, преследуя, очевидно, одну цель – искоренить плохое управление банками собой путем ликвидации самих банков, относимых к "плохим" (проблемных банков).

Спору нет, лучше, если бы все наши банки были сильными и здоровыми. Но как они приобретут эти желанные качества? Неужели столь нехитрым способом, как "отсеивание" в соответствии с выбранными критериями всех "плохих" банков? А если завтра окажется, что и в оставшихся банках управление поставлено не так хорошо, как кажется сегодня, когда рядом есть еще худшие? Представляется, что решение вопроса в другом – надо работать с реальными банками и всеми возможными методами и средствами помогать им стать такими, какими бы хотелось их видеть – надежными, здоровыми, эффективными.

Очень важна реакция самих банков. После очередного кризиса большинство из них пыталось и пытается принять доступные спасительные меры, и многим это удается. А какие меры необходимы на самом деле?