Качество информации - первое требование корпоративного управления и финансового маркетинга

Каждый хочет, чтобы его информировали честно, беспристрастно, правдиво - и в полном соответствии с его взглядами.

Гилберт Честертон

Корпоративное управление становится значимым фактором создания рыночной стоимости для компаний с разделением функций оперативного управления (контроля) и собственности, а также для компаний с распыленной структурой собственности, когда интересы акционеров выражает специфический орган управления - совет директоров (или наблюдательный совет). Важным направлением в повышении качества КУ является информационная прозрачность компании.

Вопросы прозрачности, достаточности и своевременности информации, поступающей от компании, выходят на первый план в современном мире. Это касается не только публичных компаний. Любая информация о событиях в компании, объективная или ложная, с помощью Интернета мгновенно распространяется по миру и достаточно быстро может привести к уничтожению стоимости. Собственники, понимающие важность поддержания подлинной стоимости на рынке, прилагают большие усилия по формированию в головах всех заинтересованных групп правильной "картинки" компании.

Значительную роль в качестве предоставляемой информации играют страновые стандарты и культура работы с инвесторами. С конца 1990-х гг. один из крупнейших мировых аудиторов и консультантов - компания Price Waterhouse рассчитывает страновой индекс непрозрачности (opacity index), который отражает степень качества раскрываемой информации в разрезе стран. В компании учитываются пять факторов с равными весами: уровень коррупции в стране, правовая (законодательная и исполнительная) защита прав заинтересованных в работе компании лиц, непрозрачность общеэкономической и политической информации, информации по компаниям (в рамках стандартов учета и по корпоративному управлению), раскрытие потенциальных рисков.

Ряд информационных и аналитических компаний профессионально занимаются разработкой рейтингов прозрачности в рамках отдельных компаний глобального рынка, а также национальных границ. Наиболее известен рейтинг Transparency&Disclosure Index агентства Standard&Poor's, который публикуется ежегодно. В табл. 7.3 показаны оценки, выставленные за 2004 и 2005 гт. по 100-балльной шкале для 25 российских компаний.

Таблица 7.3. Результаты исследования транспарентности 25 крупнейших российских компаний в 2004-2005 гг.

Согласно данным последнего исследования за 2006 г. в раскрытии информации российских компаний наблюдается стагнация. Компании минимизируют данные о реальных бенефициарах бизнеса, очень скупо раскрывают информацию по инвестиционным планам, расходам на маркетинг и инновации. Из 300 компаний-лидеров различных бизнес-рейтингов 29% не имеют сайта в Интернете, из тех кто имеет, чуть больше 70% публикуют финансовую отчетность и только 50% отражают вопросы социальной ответственности.

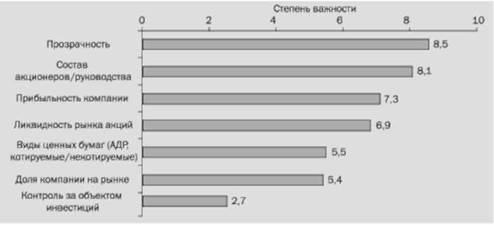

На рис. 7.32 показано, насколько важным является фактор прозрачности компании для принятия инвестиционных решений фондами портфельных инвестиций.

Рис. 7.3. Ранжирование фундаментальных и нефундаментальных факторов создания стоимости портфельными инвесторами

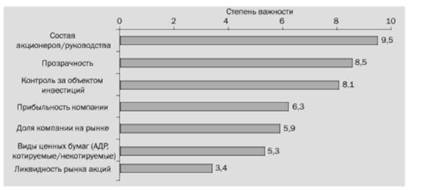

Несколько иначе выстраиваются веса значимости для фондов прямых инвестиций (рис. 7.43). Однако прозрачность компании остается ключевым параметром, определяющим поведение инвесторов.

Достаточно спорным является вопрос о целесообразности раскрытия компаниями квартальных прогнозов финансовых показателей. Рынок чутко реагирует на расхождения фактических показателей от прогнозных, публикуемых со стороны менеджмента компаний. В соответствии с принципами корпоративного управления, разработанными Aspen Institute, которые поддержаны крупнейшей федерацией профсоюзов США AFL-CIO, Советом институциональных инвесторов, такими

Рис. 7.4. Ранжирование фундаментальных и нефундаментальных факторов создания стоимости прямыми финансовыми инвесторами

компаниями, как PepsiCo, Xerox, Pfizer, четверкой лидеров аудиторского рынка, инвестиционным гуру Уорреном Баффеттом, рекомендуется избегать прогнозов краткосрочных финансовых показателей. Не публикуют квартальные прогнозы по прибыли и другие краткосрочные планы такие известные компании, как Coca-Cola, Merrill Lynch, Porsche, нефтяные гиганты ExxonMobil, RDShell.

Отказ от раскрытия краткосрочных прогнозов связан с защитой интересов инвесторов, потому что менеджмент компаний, публикующих квартальные финансовые ожидания, зачастую направляет все усилия на их продолжение, жертвуя при этом долгосрочными целями. Внешними

проявлениями краткосрочного поведения менеджеров являются: сокращение капитальных вложений и расходов па ПИОКР; "подыгрывание рынку" с фальсификацией квартальных финансовых результатов с целью соответствия их прогнозам самих компаний, а также аналитиков рынка. У таких действий есть и корыстный мотив, так как выполнение прогнозов, а также перевыполнение их часто приводят к росту цен акций и соответствующему увеличению вознаграждений топ-менеджерам. Заметим, что всего 34% компаний из портфеля 5&Р500 публиковали в 2001-2006 гг. квартальные прогнозы по прибыли. Число компаний мира, публикующих квартальные прогнозы, сократилось с 71% в 2005 г. до 66% в 2006 г.

Если квартальные и месячные прогнозы не нужны, то возникает вопрос, какая информация о будущем компании должна раскрываться со стороны менеджмента и собственников.

Менеджмент компании должен говорить с инвесторами прежде всего о бизнес-стратегии и пятилетней перспективе, переведенной в цифры.