Изучение структуры временны́х рядов

Для того чтобы выяснить, какими характеристиками обладает временной ряд и какую модель лучше применить для его описания, обычно рассчитывают коэффициенты автокорреляции.

Коэффициент автокорреляции порядка τ – это коэффициент корреляции между значениями ряда на наблюдении t и этим же рядом, сдвинутым на заданную величину τ. Он показывает, влияет ли линейно на значение у в данном периоде значение у, полученное τ наблюдений назад. Рассчитать его можно по формуле

(5.18)

(5.18)

где  – ковариация между текущим значением ряда и значением τ шагов назад, а

– ковариация между текущим значением ряда и значением τ шагов назад, а  – дисперсия исследуемого показателя. Формулу (5.18) можно представить в виде сумм, если подробно расписать, как рассчитывать ковариацию и дисперсии:

– дисперсия исследуемого показателя. Формулу (5.18) можно представить в виде сумм, если подробно расписать, как рассчитывать ковариацию и дисперсии:

где

Обычно для упрощения расчетов вводится допущение о том, что в исходном ряде данных дисперсия и математическое ожидание у остаются постоянными (исследователь считает коэффициенты автокорреляции для строго стационарного процесса), поэтому считается, что:  и

и  При таких предположениях формула (5.19) принимает вид[1]

При таких предположениях формула (5.19) принимает вид[1]

Конечно, обычно предполагается, что расчет коэффициентов автокорреляции нужно осуществлять по ряду данных, приведенному к стационарному виду. Однако стоит заметить, что данное допущение на практике выполняется редко, а преобразование ряда к стационарному не всегда возможно и имеет смысл.

Формулу (5.19) можно рассматривать как функцию от величины сдвига τ. Называется такая функция "автокорреляционной 1

(5.20)

(5.20)

функцией" (АКФ, или ACF – от англ. "Autocorrelation function"). По значениям автокорреляционной функции можно судить о том, какими характеристиками обладает изучаемый временной ряд: стационарен он или нет, есть ли в нем сезонность, наблюдается ли зависимость текущих значений от предыдущих.

Второй важный показатель, рассчитываемый обычно наравне с коэффициентом автокорреляции, – это коэффициент частной автокорреляции. Его смысл заключается в том, чтобы оценить линейное влияние предыдущих значений на текущее без учета влияния промежуточных значений. Так, если некоторое значение ряда в момент t зависит от значения на наблюдении t-1, то, очевидно, что значение на t-1, в свою очередь, зависит от t – 2. А раз так, то и значение t будет чисто технически зависеть от t-2. Для примерной оценки частной автокорреляции на практике обычно используется Вперед формула[2]:

(5.21)

(5.21)

где  – значение коэффициента частной автокорреляции;

– значение коэффициента частной автокорреляции;

– значение коэффициента автокорреляции для сдвига τ.

– значение коэффициента автокорреляции для сдвига τ.

Как видим, значения коэффициентов (5.19) и (5.21) для первого лага совпадают. Если рассмотреть для наглядности один из случаев, когда τ = 2, то формула (5.21) примет вид

Так, в случае, если первое значение коэффициента корреляции, например, оказалось равным 0,9, а второе – 0,81, то второе значение коэффициента частной автокорреляции будет

Это сигнализирует о том, что на самом деле линейной связи между значением на наблюдении / и значением на наблюдении t-2 нет. Полученное значение коэффициента автокорреляции для второго лага объясняется тем, что в исследуемом ряде данных каждое наблюдение линейно зависит от предыдущего.

Если по аналогии с АКФ формулу (5.21) рассмотреть как функцию от лага τ, то будет получена частная автокорреляционная функция (ЧАКФ, или PACF – от англ. "Partial autocorrelation function"). ЧАКФ является второй важной характеристикой временного ряда. Для расчета АКФ и ЧАКФ по ряду данных[3] обычно берут

Чтобы оценить характеристики временно́го ряда, обычно по всему ряду рассчитываются АКФ и ЧАКФ, которые затем представляются графически. Графики, на которых по одной оси откладываются значения АКФ и ЧАКФ, а по другой – τ, называются коррелограммами.

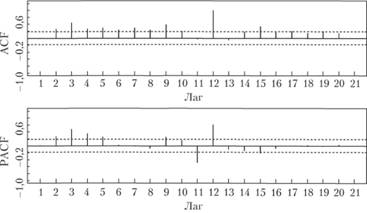

На рис. 5.8 приведен пример коррелограммы для ряда № 2568 из базы рядов М3.

Рис. 5.8. Коррелограммы по автокорреляционной и частной автокорреляционной функциям для ряда № 2568 из базы рядов М3

На коррелограмме прямыми вертикальными линиями показываются значения коэффициентов автокорреляции и частной автокорреляции

для соответствующих лагов τ. Кроме того, горизонтальными пунктирными линиями показаны доверительные границы. Если значение коэффициента автокорреляции или частной автокорреляции не выходит за этот интервал, то считается, что коэффициент на этом лаге оказался статистически незначимым. В данном механизме заложена статистическая проверка гипотез, где нулевая гипотеза заключается в том, что данный коэффициент автокорреляции равен нулю. Если же значение вышло за рамки интервала, то гипотеза отклоняется, значит, значение ряда на этом лаге оказывает существенное влияние на текущее значение. Так, по коррелограмме, показанной на рис. 5.8, видно, что значимыми оказались многие коэффициенты (что сигнализирует о нестационарности ряда), но, что более важно, значимыми оказались коэффициенты автокорреляции и частной автокорреляции на 12-м лаге. Обычно это указывает на наличие сезонности в исследуемом ряде данных.

К интерпретации различных видов коррелограмм и их применению в анализе временных рядов мы перейдем в параграфе 8.3.