Износ и амортизация недвижимости

Любой объект недвижимости (кроме земли при нормальном использовании) подвержен износу. В результате ухудшаются его технические и экономические характеристики, а стоимость переносится по частям на выпускаемую продукцию или оказываемые услуги. Перенесенная стоимость покидает сферу недвижимости и накапливается в виде амортизационных отчислений для восстановления вложенного в объект капитала или других целей.

Износ - это потеря полезных свойств и уменьшение стоимости недвижимого имущества по любым причинам. По российской концепции различают физический и моральный износ (схема 1.20). При физическом износе (Иф) со временем происходит утрата первоначальных технико-экономических и социальных качеств недвижимости под влиянием эксплуатационных воздействий и природных сил. Величина Иф определяется по соотношению фактического (Гф) и нормативного сроков службы (Гн) при линейном способе начисления амортизации:

Моральный износ первого рода (Им1) можно рассчитать па основе балансовой (Сб) и восстановительной стоимости (Св) объекта:

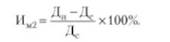

Моральный износ второго рода (Им2) и конечном счете выводится из сравнения доходности действующего старого объекта (Дс) и аналогичного нового (Дн):

Износ тесно связан с амортизацией недвижимости, т.е. с постепенным переносом ее стоимости в течение всего срока службы на получаемое в процессе использования благо (продукцию, услуги и др.). Учет амортизации осуществляется с помощью амортизационных отчислений - денежного выражения перенесенной стоимости.

Новая амортизационная политика в России рассматривает амортизационные отчисления в качестве элемента текущих затрат, учитываемых при определении финансовых результатов, и в виде права на налоговые вычеты, а не обязанности осуществлять капитальные вложения в реновацию той же недвижимости (схема 1.21).

Схема 1.21. Оборот стоимости недвижимости

Для определения амортизационных отчислений применяются четыре основных способа.

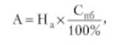

1. Линейный (равномерный) метод - начисление амортизации (А) равными долями но одинаковой норме в течение всего срока использования имущества до полного перенесения его стоимости на полученные услуги и товары осуществляется по формуле

где На - норма амортизации, %; С||б - первоначальная балансовая стоимость объекта, руб.

2. Способ уменьшаемого остатка - начисление амортизации исходя из остаточной (а не первоначальной) стоимости объекта, т.е. величина амортизации последовательно из года в год уменьшается в соответствии с уменьшением остаточной стоимости (первоначальная минус перенесенная).

3. Способ списания стоимости по сумме чисел лет срока полезного использования предусматривает расчеты исходя из первоначальной стоимости объекта и годового соотношения, где в числителе - число лет, оставшихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

4. Способ списания стоимости пропорционально объему продукции (работ) позволяет ускорить или уменьшить фактическое начисление амортизации в соответствии с фактическим использованием объекта.

Например, на объект недвижимости стоимостью 100 тыс. лен. ед. сроком использования 10 лет и годовой нормой амортизационных отчислений 10% сумма амортизационных отчислений за год составит:

Здесь На - норма амортизационных отчислений за год или месяц; п - число лет (месяцев) использования объекта; Л' - число .чет, оставшихся до конца срока службы объекта (1-й год - 20 лет, 2-й год - 19 лет и т.д.); £га - сумма чисел лет срока службы объекта (210); С" - суммарный баланс амортизационной группы на начало месяца.

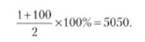

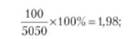

В мировой практике используется еще кумулятивный метод (метод суммы чисел), при котором применяется переменная норма амортизации. Она определяется путем деления числа лет, оставшихся до окончания физического срока службы недвижимого имущества, на кумулятивное число, равное сумме членов арифметической прогрессии. Например, при сроке службы объекта в 100 лет кумулятивное число составит

Тогда нормы амортизации будут раины:

а) в 1-й год (осталось 100 лет срока службы объекта)

б) в 10-й год (осталось 90 лет срока жизни объекта)

и т.д.

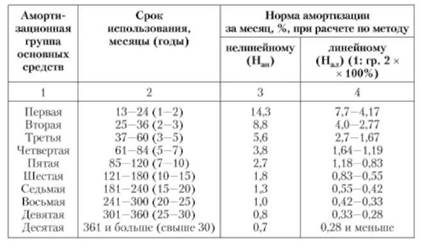

В России с 2009 г. введен новый порядок определения амортизационных отчислений как собственного источника средств финансирования текущих и других затрат. С 01.01.2002 в соответствии с гл. 25 Н К РФ амортизируемое имущество в зависимости от срока использования распределяется на 10 амортизационных групп, по которым с 01.01.2009 установлены следующие нормы амортизации (п. 5 ст. 259.2 НК РФ):

Линейный метод начисления амортизации применяется к основным средствам, которые входят в восьмую - десятую амортизационные группы независимо от срока ввода их в эксплуатацию. Амортизация начисляется отдельно по каждому конкретному объекту в соответствии со сроком полезного использования (п. 8 ст. 258,"259.1 НК РФ).

По остальным амортизационным группам основных средств налогоплательщик может самостоятельно выбирать один из двух разрешенных методов начисления амортизации. При этом в соответствии с п. 1 ст. 259 НК РФ (в новой редакции) выбранный метод начисления амортизации по конкретной группе имущества может быть изменен не чаще одного раза в пять лет с начала очередного налогового периода. Сумма амортизации определяется ежемесячно как произведение первоначальной восстановительной стоимости и нормы амортизации.

При нелинейном методе сумма амортизации определяется ежемесячно как произведение остаточной стоимости и нормы амортизации. Норма амортизации берется не по каждому объекту, а в целом по амортизационной группе. Нормы амортизации при этом методе с 2009 г. не зависят от срока полезного использования конкретного объекта, так как они установлены теперь для каждой амортизационной группы. Расчеты амортизационных начислений нелинейным методом производятся по следующей формуле (п. 4 ст. 259.2 НК РФ):

где А - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы); В - суммарный баланс соответствующей амортизационной группы (подгруппы); А - норма амортизации для соответствующей амортизационной группы (подгруппы).

Остаточная стоимость всех объектов амортизационной группы имущества определяется исходя из срока их полезного использования, установленного при введении данных объектов в эксплуатацию на 1-е число налогового периода, с начала которого установлено применение нелинейного метода.

Если в результате выбытия объекта суммарный баланс соответствующей группы станет нулевым, то такая амортизационная группа ликвидируется (п. 11 ст. 259.2 НК РФ). Если же суммарный баланс амортизационной группы (подгруппы) становится менее 20 ООО руб., его можно списать на внереализационные расходы текущего периода (п. 12 ст. 259.2 НК РФ).

Если срок полезного использования по какому-то объекту уже истек, организация может исключить его из состава амортизационной группы, но суммарный баланс при этом не изменяется и начисление амортизации продолжается (п. 13 ст. 259.2 ПК РФ).

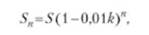

Остаточная стоимость объектов амортизации при нелинейном методе определяется по формуле (п. 1 ст. 257 ПК РФ)

где 5" - остаточная стоимость указанных объектов по истечении п месяцев после их включения в соответствующую амортизационную группу (подгруппу); 5- первоначальная (восстановительная) стоимость указанных объектов; п - число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы), не считая периода, исчисленного в полных месяцах, в течение которого такие объекты не входили в состав амортизируемого имущества в соответствии с п. 3

Схема 1.22. Понятие износа при оценке недвижимости

ст. 256 НК РФ; к - норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

В 1998 г. введена норма, согласно которой по объектам основных средств (в том числе и недвижимым), полученным безвозмездно (по договорам дарения) и приобретенным за счет бюджетных ассигнований, амортизация не начисляется.

При оценке недвижимости амортизация определяется путем разделения износа на три основных вида: физический, функциональный и экономический, или внешний (схема 1.22).

Физический износ считается неустранимым, когда издержки на его исправление превосходят вклад, добавляемый к стоимости объекта. Для расчета неустранимого физического износа элементы здания подразделяются па долговременные (фундамент, перекрытия и др.) и быстро изнашивающиеся (подземные коммуникации, водопровод, крыша и др.). Износ долговременных элементов рассчитывается путем вычисления эффективного срока их службы и оставшегося срока физической жизни в реальных условиях, исходя из затрат на воспроизводство каждого компонента.

Устранимый физический износ - это текущий ремонт здания, затраты на проведение которого меньше восстановленной стоимости.

Функциональный износ означает несоответствие объекта действующим стандартам с точки зрения его функциональной полезности: удобства планировки, инженерного обеспечения, размера кухни, оборудования и др. Он может быть устранимым и неустранимым в зависимости от соотношения издержек на ремонт и величины дополнительно полученной стоимости всего объекта. Если вклад в стоимость больше затрат на восстановление, то функциональный износ считается устранимым. Например, если установка счетчиков расхода воды, встроенных шкафов, новой сантехники обошлась в 10 000 руб., а стоимость квартиры в результате повысилась на 20 000 руб., то устранимый функциональный износ составит сумму затрат - 10 000 руб. Если же затраты на эти улучшения будут 30 000 руб., то возникнет убыток неустранимый функциональный износ 10 000 руб. (20 000 - 30 000).

Неустранимый функциональный износ - это уменьшение стоимости недвижимости из-за недостатка или избытка (сверхдостаточности) ее качественных характеристик. Например, если стоимость дома с бассейном, потребовавшим дополнительных затрат в сумме 50 000 руб., увеличивается только на 30 000 руб., то функциональный неустранимый износ, обусловленный излишними потребительскими качествами, составит 20 000 руб. Или другой пример избыточного несоответствия: если на мощном фундаменте, рассчитанном на 20-этажное здание, существует 10-этажное строение, то излишние затраты - вычет из стоимости воспроизводства - и есть неустранимое функциональное устаревание. Физически и экономически неустранимы небольшие кухни (5-6 м2) в жилых домах, значительно снижающие стоимость квартир в них. Почти все "недостатки" и "излишества" в планировке и оформлении зданий практически неустранимы. Величина функционального износа определяется путем рыночных сопоставлений взаимоувязанных пар (групп) объектов недвижимости, проданных на рынке несколько месяцев (недель) назад.

Внешний износ - это убытки, вызываемые внешними по отношению к границам недвижимости факторами: близость железнодорожных путей, автостоянок, бензоколонок, ухудшение экономических условий и других обстоятельств, снижающих стоимость объекта и получаемые доходы от него. Количественно внешний износ устанавливается методом сравнения цен спаренных продаж сопоставимых объектов, один из которых имеет признаки негативного внешнего воздействия, а другой - нет.

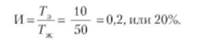

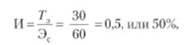

Накопленный износ по всем причинам или износ одного вида можно исчислить методом срока жизни недвижимости (см. схему 1.19). Взаимосвязь между износом, восстановительной стоимостью, эффективным возрастом и сроком физической жизни имеет вид

Процент износа от восстановительной стоимости недвижимости

Если экономический срок жизни дома Э(. = 60 лет, хронологический возраст Гх = 20 лет, а эффективный возраст Тэ = 30 лет, то износ

хотя хронологический возраст - только одна треть периода. В другом случае при лучших условиях эффективный возраст Т^= 12 лет, тогда износ

Расчет только одного вида износа (физического), составившего, например, 20%, не означает, что оставшийся срок экономической жизни будет 80%, или 48 лет. Такой прогноз, как и экстраполяция, вообще будет верным только в случае, если:

o сохранится в будущем фактический среднегодовой процент износа;

o не изменятся существенно факторы, влияющие на стоимость имущества;

o не предусматривается реконструкция объекта;

o в оставшийся период объект будет использоваться в аналогичных условиях.

В связи с этим при обосновании остающегося срока экономической жизни недвижимости следует учитывать всю совокупность факторов, влияющих на его продолжительность.

В заключение целесообразно подчеркнуть: понятия "износ" и "амортизация" во многом не совпадают, хотя в разговорной речи они употребляются порой как синонимы. В крайнем случае может оказаться так, что новый объект потерял полностью потребительские свойства в результате стихийных явлений, износ = 100%, а амортизация (А) еще не начислялась (А = 0). Часто встречается в практике и противоположный случай, когда строение полностью амортизировано (А = 100%), а износ составляет 20-30%, и оно может еще долгие годы использоваться.