Изменение объема и издержек производства в краткосрочном периоде. Закон убывающей отдачи. Предельный и средний продукт. Предельная и средняя производительность. Постоянные, переменные и валовые издержки. Средние издержки. Предельные издержки

Изменение фирмой объема и издержек производства зависит от возможностей изменения количества и структуры применяемых для изготовления продукции экономических ресурсов, которые во многом определяются типом рыночного периода. В главе 3 были рассмотрены характеристики трех типов рыночного равновесия в зависимости от рыночного периода, в течение которого происходят изменения факторов производства. Поскольку в кратчайший, или мгновенный, рыночный период изменения ресурсов, объема производства и издержек невозможны, то нас в данном параграфе интересуют краткосрочный и долгосрочный рыночный периоды.

Напомним, что краткосрочный период - это слишком короткий период времени, чтобы фирма смогла изменить свои производственные мощности, технику и технологию, но достаточно продолжительный для того, чтобы она изменила интенсивность их использования. В течение этого периода фирма может изменить объем и издержки производства за счет использования разного количества переменных ресурсов: рабочей силы, сырья, материалов, энергии и других ресурсов при неизменных производственных мощностях и технике. По существу, основным производительным переменным ресурсом в краткосрочном периоде является живой труд, так как количество применяемых материальных ресурсов, как правило, производно от активных факторов производства: труда и капитала. При этом количество реального капитала в краткосрочном периоде не изменяется.

Долгосрочный период - это достаточно продолжительный период времени для того, чтобы компания смогла изменить все виды экономических ресурсов, включая производственные мощности, технику и технологию. С точки зрения отрасли в целом в течение долговременного периода в зависимости от рыночной ситуации часть действующих фирм может покинуть данную отрасль либо новые фирмы могут войти в нее.

Процесс изменения производственных мощностей в значительной степени зависит от специфики той или иной отрасли либо размера предприятия. Поэтому продолжительность долгосрочного периода может составлять от нескольких дней (например, в ателье по пошиву одежды или в мастерской по ремонту обуви) до нескольких месяцев или лет (на крупном металлургическом комбинате или автомобильном заводе).

Рассмотрим закономерности изменения объема и различных видов издержек производства в краткосрочном периоде.

Изменение объема производства и издержек в краткосрочном периоде связано с действием закона убывающей отдачи. (В экономической литературе используются и другие его названия: "закон убывающего предельного продукта", "закон убывающей предельной производительности" и т.д.) Этот закон действует только в краткосрочном периоде, когда к какому-либо постоянному ресурсу добавляются однородные единицы определенного переменного ресурса. Закон убывающей отдачи означает, что начиная с определенного момента последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к неизменному, постоянному ресурсу (например, капиталу или земле) дает уменьшающийся предельный, или добавочный, продукт в расчете на каждую дополнительную единицу переменного ресурса, т.е. предельная производительность переменного ресурса снижается.

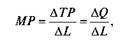

Предельный продукт и предельная производительность определяются и обозначаются одинаково. Предельный продукт (marginalproduct, MP) - это добавочный продукт, произведенный каждой дополнительной единицей переменного ресурса. Соответственно предельная производительность (marginalproductivity, MP) - это добавочная производительность каждой дополнительной единицы переменного ресурса. Предельный продукт (предельная производительность) определяется как изменение валового продукта в натуральном выражении (общего объема производства), связанное с привлечением дополнительной единицы переменного ресурса.

Если в качестве переменного ресурса выступают затраты труда, то MP можно определить следующим образом:

где МР - предельный продукт (предельная производительность);

Д7!Р(Д@) - изменение валового продукта в натуральном выражении (изменение общего объема производства): АЬ - изменение переменного ресурса труда.

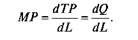

При Д/. = 1 формула приобретает следующий вид:

При бесконечно малом приращении величин формулу предельного продукта (предельной производительности) можно выразить через производную:

Действие закона убывающей отдачи в краткосрочном периоде объясняется тем, что привлечение одинаковых дополнительных единиц переменного ресурса труда с определенного момента приводит к относительному избытку переменного ресурса по сравнению с постоянным ресурсом - капиталом (техникой) и предельный, или дополнительный, продукт начнет уменьшаться. Иными словами, рост общего объема производства будет происходить замедляющимися темпами. Дальнейшее использование дополнительных единиц труда может привести и к абсолютному излишку переменного ресурса - в этом случае предельный продукт станет отрицательным, а общий объем производства начнет снижаться. Покажем это на простом примере.

Предположим, в цехе есть два станка, которые могут работать только в одну смену. Фирма последовательно нанимает дополнительных рабочих одинаковой квалификации для работы на них. Допустим, первый рабочий на первом станке производит 10 ед. продукции, т.е . его предельный продукт равен 10 ед. и общий объем производства (валовой продукт) - тоже 10 ед. продукции. Фирма нанимает второго рабочего, которого можно использовать для работы на втором станке. Поскольку речь идет об однородных работниках, то второй рабочий произведет тоже 10 ед. продукции. Его предельный продукт - 10 ед., общий объем производства - 20 ед., т.е. предельный продукт не изменился и закон убывающей отдачи пока не действует. Фирма нанимает третьего работника, который относительно избыточен по сравнению с постоянным реальным капиталом, представленным двумя станками. Его можно использовать для работы на первом станке, где он во второй половине рабочего дня сменит первого рабочего. Предположим, что они совместно на первом станке произведут 11 ед. продукции. С этого момента начинает действовать закон убывающей отдачи: предельный продукт третьего рабочего составит только 1 ед., а общий объем выпуска - 21ед. продукции.

Аналогично четвертого дополнительного работника можно использовать во второй половине дня для работы на втором станке. Совместно со вторым рабочим они произведут 11 ед. продукции. Предельный продукт четвертого рабочего тоже составит 1 ед., а общий объем производства в цехе - 22 ед. продукции. Наконец, фирма нанимает пятого работника, которого можно использовать для работы на первом станке, где он может заменить третьего рабочего. (Первый, третий и пятый рабочие будут последовательно заменять друг друга на первом станке в течение смены.) Однако в связи со значительными потерями рабочего времени, вызванными частой заменой работников, на первом станке тремя рабочими совместно, предположим, будет произведено только 9 ед. продукции. Таким образом, пятый рабочий в нашем примере становится абсолютно избыточным: его предельный продукт становится отрицательным -2 ед., а общий объем производства снижается на эти 2 ед. и составляет 20 ед. продукции.

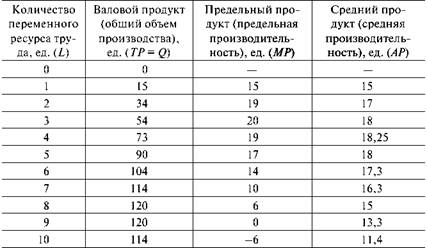

Представим закон убывающей отдачи на основании гипотетических данных табл. 5.2. При составлении таблицы предполагалось, что постоянным ресурсом для данной фирмы является реальный капитал, т.е. техника, а переменным ресурсом - живой труд (количество нанимаемых рабочих).

Таблица 5.2. Закон убывающей отдачи

Из второго столбца таблицы видно, что по мере привлечения однородных дополнительных рабочих валовой продукт фирмы увеличивается, затем достигает максимума, а при найме последнего рабочего снижается.

В третьем столбце показаны изменения предельного продукта (предельной производительности) в процессе использования дополнительных единиц труда при неизменной величине капитала в условиях краткосрочного периода. При привлечении первых трех рабочих предельный продукт увеличивается с 15 до 20 ед. Начиная с четвертой единицы труда действует закон убывающей отдачи: предельный продукт и предельная производительность уменьшаются. При этом предельный продукт девятого рабочего равен нулю при максимальном значении валового продукта. Предельный продукт десятого рабочего принимает отрицательное значение, и общий объем производства снижается.

Данные четвертого столбца показывают изменение среднего продукта (средней производительности). Средний продукт (averageproduct, АР) - это объем производства в расчете на единицу переменного ресурса в среднем. Средняя производительность (averageproductivity, АР) - это производительность единицы переменного ресурса в среднем: АР= = Q/L. Средний продукт (средняя производительность) при использовании первых четырех рабочих тоже увеличивается, а затем, начиная с пятой единицы труда, снижается.

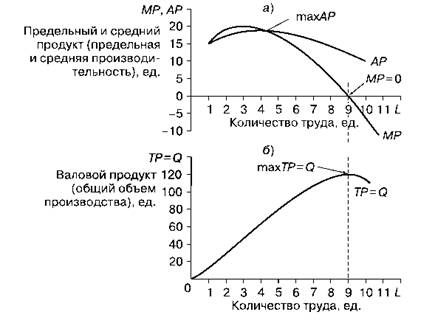

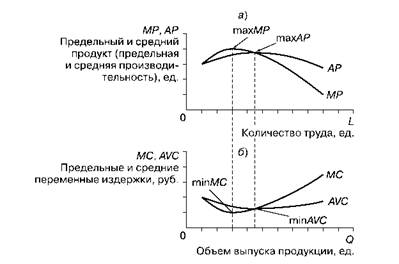

Представим графически взаимосвязь между предельным, средним и валовым продуктом (рис. 5.3).

Рис. 5.3. Кривые производительности: а) предельного и среднего продукта (предельной и средней производительности); б) валового продукта (общего объема производства)

Графики показывают, что валовой продукт (общий объем производства) увеличивается до тех пор, пока предельный продукт является величиной положительной. При этом увеличение валового продукта сначала идет по нарастающей, пока предельный продукт дополнительных рабочих увеличивается (до третьего рабочего), а затем, когда начинает действовать закон убывающей отдачи и предельный продукт снижается, - замедляющимися темпами. При предельном продукте, равном нулю, он составляет максимальную величину. Когда предельный продукт становится отрицательным, валовой продукт начинает уменьшаться (см. рис. 5.3, б).

Существует также определенная математическая зависимость между предельным и средним продуктом (предельной и средней производительностью), которая отражена на рис. 5.3, а. До тех пор, пока предельный продукт каждого дополнительного рабочего превышает средний продукт, который производился до его привлечения, средний продукт увеличивается. Как только предельный продукт дополнительного работника станет ниже среднего, который был до его найма, средний продукт начинает уменьшаться. Так, в нашем примере средний продукт одного рабочего равен 15 ед., а предельный продукт второго рабочего - 19 ед. (см. табл. 5.2). Предельная, дополнительная, величина превышает среднюю, которая была до этого, и средняя величина увеличивается. Средний продукт двух рабочих возрастает до 17 ед. Предельный продукт третьего рабочего составляет 20 ед., средний продукт двух рабочих - 17 ед. Предельный продукт по-прежнему превышает средний, и последний увеличивается до 18 ед. у трех рабочих. Предельный продукт четвертого рабочего - 19 ед., а средний продукт трех рабочих - 18 ед. Средний продукт при наличии четырех рабочих становится еще больше - 18,25 ед.

С пятого рабочего соотношение между предельным и средним продуктом изменяется, и средний продукт начинает уменьшаться. Так, предельный продукт пятого рабочего - 17 ед., а средний продукт четырех рабочих - 18,25 ед. Предельная, добавочная, величина впервые становится меньше средней, и средний продукт пяти рабочих снижается до 18 ед. При использовании последующих работников средний продукт продолжает уменьшаться. Из установленной зависимости вытекает и равенство предельного и среднего продукта (предельной и средней производительности): MP = АР при максимальном значении среднего продукта (средней производительности). На рисунке 5.3, а это показано точкой пересечения графиков MP и АР, соответствующей максимальному значению АР.

Рассмотрев действие закона убывающей отдачи и изменение объема выпуска продукции в краткосрочном периоде, переходим к анализу издержек производства.

В зависимости от возможности изменения по мере роста объема производства все виды издержек в краткосрочном периоде делятся на постоянные и переменные.

Постоянные издержки (fixed cost, FC) - это издержки, величина которых остается постоянной при изменении объема выпуска продукции. К ним относятся, например, арендная плата, процент за кредит, амортизационные отчисления, оклады высшего управленческого персонала и т.д. Постоянные издержки неизменны при любом уровне производства. Фирма должна их нести даже в том случае, когда не выпускает продукцию.

Переменные издержки (variable cost, VC) - это издержки, величина которых меняется при изменении объема производства продукции. К ним относятся затраты на топливо, энергию, сырье, материалы, полуфабрикаты и т.д. Переменные издержки увеличиваются по мере

роста объема производства. Однако прирост суммы переменных издержек при выпуске каждой дополнительной единицы продукции не остается одинаковым.

Величина изменения переменных издержек при увеличении выпуска продукции связана с действием с определенного момента закона убывающей отдачи. До тех пор пока предельный продукт (предельная производительность) каждой дополнительной единицы переменного ресурса увеличивается, переменные издержки возрастают замедляющимися темпами, т.е. их прирост на каждую дополнительную единицу продукции становится все меньше и меньше. Однако, когда с определенного момента предельный продукт (предельная производительность) переменного ресурса начинает уменьшаться в соответствии с законом убывающей отдачи, переменные издержки будут увеличиваться нарастающими темпами, т.е. их прирост станет все больше и больше.

Валовые издержки (ТС) - это сумма постоянных и переменных издержек при любом определенном объеме производства. При нулевом уровне выпуска продукции, когда фирма ничего не производит, валовые издержки равны постоянным. По мере увеличения объема производства они увеличиваются в соответствии с ростом переменных издержек.

Предприниматель в краткосрочном периоде не в состоянии влиять на величину постоянных издержек фирмы, но может воздействовать на сумму переменных издержек путем изменения объема производства.

От величины совокупных постоянных, совокупных переменных и валовых издержек зависят средние издержки фирмы. Средние издержки определяются в расчете на единицу выпущенной продукции. Они обычно используются для сравнения с ценой единицы продукции, прежде всего для определения средней прибыли (среднего убытка).

В соответствии со структурой совокупных издержек фирмы различают средние постоянные, средние переменные и средние валовые издержки.

Средние постоянные издержки (average fixed cost, AFC) определяются путем деления совокупных постоянных издержек фирмы на количество выпущенной продукции:

Поскольку сумма постоянных издержек не изменяется, то средние постоянные издержки по мере увеличения объема производства уменьшаются. Числитель формулы постоянен, знаменатель увеличивается, следовательно, частное уменьшается.

Средние переменные издержки (average variable cosi, AVC) определяются путем деления совокупных переменных издержек фирмы на количество произведенной продукции:

Средние переменные издержки сначала уменьшаются, достигают своего минимального значения, а затем увеличиваются, что связано с действием закона убывающей отдачи. Математически такая динамика A VCобъясняется тем, что числитель формулы увеличивается сначала замедляющимися, а потом возрастающими темпами; знаменатель же увеличивается равномерно. В результате частное сначала уменьшается, а затем увеличивается.

Средние валовые издержки (average total cost, А ТС) определяются либо путем деления валовых издержек фирмы на количество выпушенной продукции, либо путем сложения средних постоянных и средних переменных издержек:

Средние валовые издержки сначала уменьшаются, достигают минимума, затем увеличиваются. Их динамика аналогична изменению средних переменных издержек и объяснима теми же причинами.

Одним из важных показателей являются предельные издержки. Предельные издержки (marginal cost, MC) - это добавочные издержки, связанные с производством каждой дополнительной единицы продукции. Они характеризуют изменение валовых издержек, вызванное выпуском каждой дополнительной единицы продукции. Поскольку изменение валовых издержек равно изменению переменных издержек в связи с тем, что постоянные затраты не изменяются, то предельные издержки можно определять и как прирост переменных издержек:

Если ДО = 1, то МС = Д ТС = Д УС.

При бесконечно малом приращении величин формулу предельных издержек можно выразить через производную:

Предельные издержки при увеличении выпуска продукции сначала уменьшаются, достигают минимума, а затем увеличиваются, что также связано с законом убывающей отдачи.

Динамика совокупных, средних и предельных издержек фирмы с использованием гипотетических данных приведена в табл. 5.3.

Таблица 5.3. Динамика совокупных, предельных и средних издержек фирмы в краткосрочном периоде

Данные таблицы отражают рассмотренные ранее изменения различных видов издержек. Так, постоянные издержки /-"С одинаковы при всех объемах производства, в том числе при нулевом уровне, и составляют 100 руб. (столбец 2). Переменные издержки КС увеличиваются, но разными темпами в связи с действием закона убывающей отдачи (столбец 3). Сначала, по мере роста объема выпуска продукции, их прирост уменьшается. Так, при производстве первой единицы продукции переменные издержки фирмы увеличиваются на 50 руб. (50 руб. - 0 руб.), при производстве второй единицы они составят 35 руб. (85 руб. - 50 руб.). Данная тенденция продолжается до шестой единицы, когда прирост суммы переменных издержек снижается до 12 руб. (152 руб. - 140 руб.). Начиная с седьмой единицы переменные издержки увеличиваются нарастающими темпами и их прирост возрастает до 13 руб. (165 руб. - 152 руб.), восьмой - до 16 руб. (181 руб. - 165 руб.) и т .д. Аналогично изменяются валовые издержки ГС (столбец 4).

Предельные издержки Л/С, представляющие собой прирост валовых, или переменных, издержек, сначала уменьшаются, при производстве шестой единицы они достигают минимума - 12 руб., а затем увеличиваются (столбец 5). Средние постоянные издержки AFC по мере увеличения выпуска продукции снижаются со 100 до 6,7 руб. (столбец 6). Средние переменные издержки AVC сначала уменьшаются, при производстве девяти единиц достигают минимума - 22,3 руб., затем увеличиваются (столбец 7). Средние валовые издержки А ТС также сначала уменьшаются, при выпуске 11 ед. продукции становятся минимальными - 32,5 руб., а потом увеличиваются.

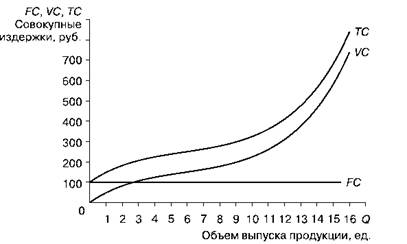

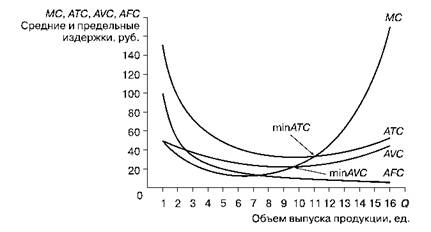

На основании табл. 5.3 построим графики постоянных, переменных и валовых (рис. 5.4), а также средних и предельных (рис. 5.5) издержек.

Рис. 5.4. Кривые постоянных, переменных и валовых издержек в краткосрочном периоде

Рис. 5.5. Кривые средних и предельных издержек в краткосрочном периоде

График постоянных издержек FC представляет собой горизонтальную линию. Кривые переменных VC и валовых ТС издержек имеют положительный наклон. При этом их крутизна сначала уменьшается, а затем, в результате действия закона убывающей отдачи, увеличивается.

График средних постоянных издержек AFC имеет отрицательный наклон. Кривые средних переменных издержек A VC, средних валовых издержек АТС и предельных издержек МС имеют дугообразную форму, т.е. сначала снижаются, достигают минимума, а затем приобретают возвышающийся вид.

Обращает на себя внимание зависимость между графиками средних переменных AVC и предельных МС издержек, а также между кривыми средних валовых А ТС и предельных МС издержек. Как видно из рис. 5.5, кривая МС пересекает кривые AVC и АТС в точках их минимума. Это вызвано тем, что пока предельные, или добавочные, издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных или средних валовых издержек, которые были до производства данной единицы, средние издержки снижаются. Однако, когда предельные издержки определенной единицы продукции превысят средние издержки, которые были до ее изготовления, средние переменные и средние валовые издержки начинают увеличиваться. Следовательно, равенство предельных издержек со средними переменными и средними валовыми издержками (точки пересечения графика МСс кривыми AVC и АТС) достигается при минимальном значении последних.

Указанную выше зависимость между средними и предельными издержками можно показать на основе анализа табл. 5.3. Рассмотрим, например, взаимосвязь между предельными издержками МС и средними валовыми издержками АТС (столбцы 5 и 8). Так, средние валовые издержки при производстве одной единицы продукции равны 150 руб., а предельные, дополнительные, издержки, связанные с производством второй единицы, составляют 35 руб. Таким образом, предельные издержки меньше средних валовых, которые были до изготовления второй единицы продукции, и средние издержки при производстве двух единиц снижаются и составляют 92,5 руб. Предельные издержки при производстве третьей единицы - 25 руб., т.е. вновь меньше средних издержек, которые были до этого при производстве двух единиц.

Средние валовые издержки продолжают снижаться и при выпуске 3 ед. продукции составляют 70 руб. Аналогичная динамика наблюдается до одиннадцатой единицы продукции. При ее производстве предельные издержки составляют 31 руб., а средние валовые издержки при выпуске 10 ед. - 32,6 руб. Предельные издержки в последний раз меньше средних, и средние валовые издержки снижаются и составляют при производстве 11 ед. 32,5 руб. С двенадцатой единицы МС начинают превышать АТС, и средние валовые издержки увеличиваются. Так, при производстве двенадцатой единицы предельные издержки составляют 46 руб., что превышает средние валовые издержки при изготовлении 11 ед. - 32,5 руб. В результате АТС при выпуске 12 ед. возрастают до 33,6 руб. При производстве последующих единиц продукции МС также больше А ТС, и рост средних валовых издержек продолжается.

В нашем примере в табл. 5.3 нет точного равенства предельных и средних валовых издержек ни при одном уровне производства. Однако наименьший разрыв между МС и АТС, где эти показатели почти тождественны, достигается при производстве 11 ед., по которым средние валовые издержки АТС имеют минимальное значение. Подобным образом можно рассмотреть взаимосвязь между предельными издержками МС и средними переменными издержками AVC (столбцы 5 и 7) и подтвердить отмеченную выше зависимость между ними.

Предельные издержки играют важную роль в теории и практике рыночной экономики.

Во-первых, они показывают точное значение добавочных издержек, которые фирма будет нести в случае производства любой дополнительной единицы продукции, или точную величину денежных средств, которые фирма сэкономит, если сократит производство на последнюю единицу. Средние издержки подобной информации дать не могут, так как определяются в расчете на единицу продукции в среднем.

Во-вторых, показатели предельных издержек позволяют предприятию точно вычислить величину предельной, дополнительной, прибыли, которую оно получит в результате выпуска любой единицы продукции (или предельного убытка). Средние издержки дают возможность определить среднюю прибыль в расчете на одну единицу, но она не соответствует точной величине дополнительной прибыли, которая может быть получена при производстве данной конкретной единицы.

В-третьих, сравнение предельных издержек с предельной выручкой (предельным доходом) позволяет фирме вычислить оптимальный, наиболее выгодный объем производства, при котором она получит максимальную валовую прибыль (или минимальный валовой убыток). Вопросы определения предельной и валовой прибыли, оптимального объема производства будут рассмотрены в следующих главах.

В-четвертых, как будет показано в дальнейшем, от предельных издержек зависит рыночная цена продукта, что является теоретическим обоснованием инфляции издержек в экономике.

Форма графика предельных издержек, как отмечалось выше, обусловлена действием закона убывающей отдачи. Между предельной производительностью и предельными издержками существует обратная зависимость. До тех пор пока предельная производительность переменного ресурса увеличивается и закон убывающей отдачи не действует, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Затем, когда начинает действовать закон убывающей отдачи и предельная производительность снижается, предельные издержки увеличиваются. Таким образом, кривая предельных издержек мс - зеркальное отражение кривой предельной производительности мр. Аналогичная взаимосвязь существует между средней производительностью и средними переменными издержками (рис. 5.6).

Рис. 5.6. Взаимосвязь между кривыми: а) производительности; б) издержек