Лекция 13. ИЗДЕРЖКИ ПРОИЗВОДСТВА И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

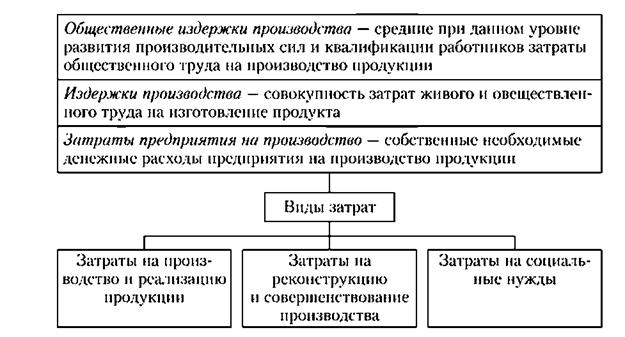

Осуществление производственно-хозяйственной деятельности предприятия сопряжено с расходами, которые определяются как обоснованные и документально подтвержденные затраты. Издержки производства как экономическая категория представляют собой совокупность затрат живого и овеществленного труда на изготовление продукции. Теория издержек производства представляет их в качестве так называемой внутренней стоимости товара и главной базы для расчета цены реализации продукции.

Экономические и бухгалтерские издержки предприятия являются логическим продолжением друг друга Данную взаимосвязь можно описать формулой: Экономические издержки - Внутренние издержки = Бухгалтерские издержки.

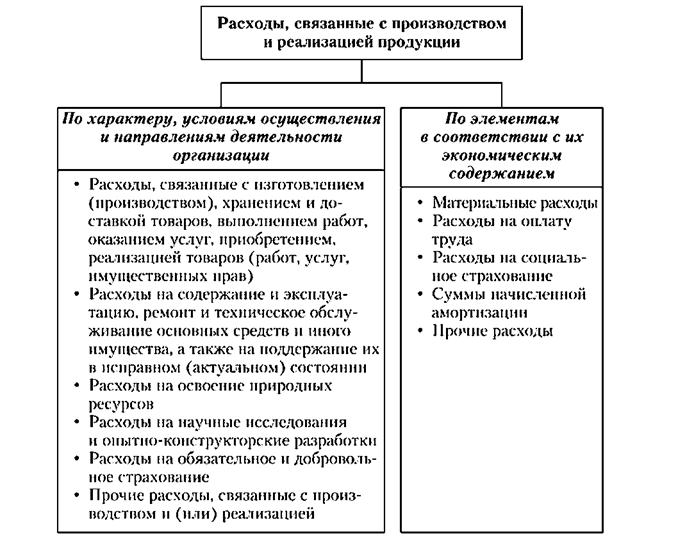

Расходы в зависимости от их характера, а также условий осуществления подразделяются на расходы, связанные с производством и реализацией продукции, и внереализационные расходы. При этом расходы, связанные с производством и реализацией, включают в себя:

• расходы, связанные с производством, хранением и доставкой товаров, выполнением работ, оказанием услуг, а также их приобретением и реализацией;

• расходы на ОГЛАВЛЕНИЕ и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном работоспособном состоянии;

• расходы на освоение природных ресурсов;

• расходы на научные исследования и опытно-конструкторские разработки;

• расходы на обязательное и добровольное страхование;

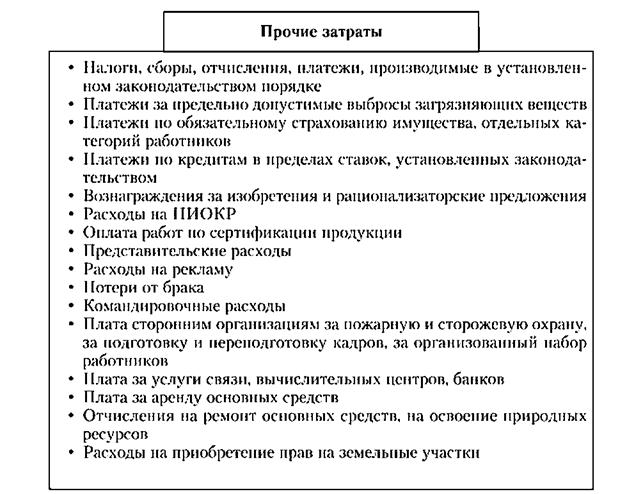

• прочие расходы, связанные с производством и реализацией.

Кроме того, расходы этого рода подразделяются на следующие экономические элементы:

• материальные расходы;

• расходы на оплату труда;

• расходы на социальное страхование;

• суммы начисленной амортизации;

• прочие расходы.

При определении размера материальных расходов сырье и материалы, используемые при производстве продукции, выполнении работ, оказании услуг, в соответствии с принятой организацией учетной политикой списываются одним из следующих методов:

• методом оценки по стоимости единицы запасов;

• методом оценки но средней стоимости;

• методом оценки по стоимости первых по времени приобретений (ФИФО).

В состав внереализационных расходов (для целей налогообложения) включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией продукции. К таким расходам относятся:

• расходы на ОГЛАВЛЕНИЕ переданного но договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

• расходы в виде процентов по долговым обязательствам любого вида;

• расходы на организацию выпуска собственных ценных бумаг;

• расходы, связанные с обслуживанием приобретенных ценных бумаг;

• расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества;

• расходы в виде отрицательной или положительной разницы, образующейся вследствие отклонения курса продажи или покупки иностранной валюты от официального курса установленного Банком России;

• расходы на ликвидацию выводимых из эксплуатации основных средств, па списание нематериальных активов;

• расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов;

• судебные расходы и арбитражные сборы;

• затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции;

• расходы по операциям с тарой;

• расходы на возмещение причиненного ущерба, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств;

• расходы на услуги банков;

• расходы на проведение собраний акционеров;

• не подлежащие компенсации из бюджета расходы на проведение работ по мобилизационной подготовке;

• расходы по операциям с финансовыми инструментами срочных сделок;

• расходы в виде отчислений организаций, входящих в структуры ДОСААФ;

• другие обоснованные расходы.

К внереализационным расходам при расчете налога на прибыль приравниваются также убытки, в частности: выявленные убытки прошлых налоговых периодов; суммы безнадежных долгов; потери от простоев по внутрипроизводственным причинам; не компенсируемые виновниками потери от простоев но внешним причинам; недостачи материальных ценностей; потери от стихийных бедствий, но- жаров, аварий и чрезвычайных ситуаций; убытки по сделке уступки права требования.

Себестоимость продукции — один из важнейших качественных показателей работы предприятия. В этом показателе, с одной стороны, отражаются результаты производственно-хозяйственной деятельности предприятия, а с другой — он во многом определяет величину прибыли и рентабельности производства. В этом показателе находят отражение уровень производительности труда, рациональность использования материальных ресурсов, степень загрузки основных и оборотных фондов. Снижение себестоимости промышленной продукции обеспечивает экономию средств и повышение эффективности производства.

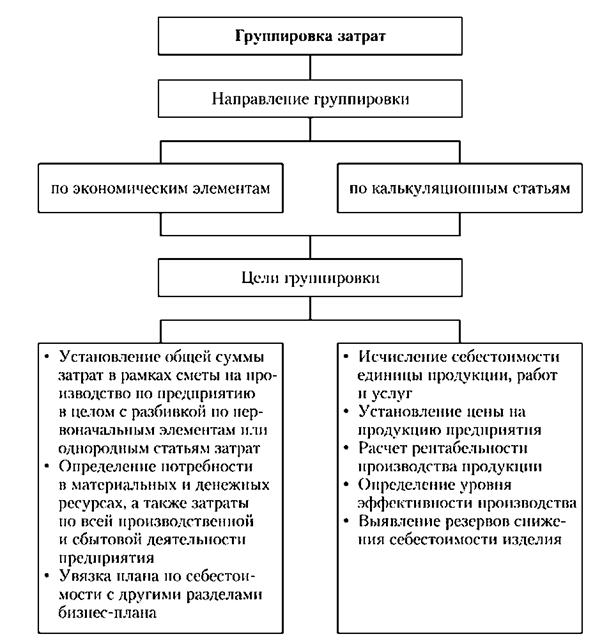

Состав затрат на производство и реализацию продукции обширен и разнообразен, что находит свое выражение в классификации затрат на производство продукции по различным признакам и в группировке затрат.

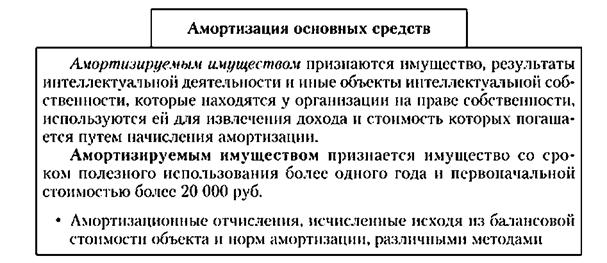

Группировка затрат, образующих себестоимость продукции в соответствии с их экономическим ОГЛАВЛЕНИЕм, осуществляется по следующим элементам: материальные затраты, затраты по оплате труда; амортизация основных средств; прочие затраты.

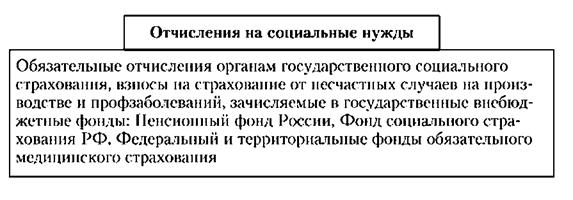

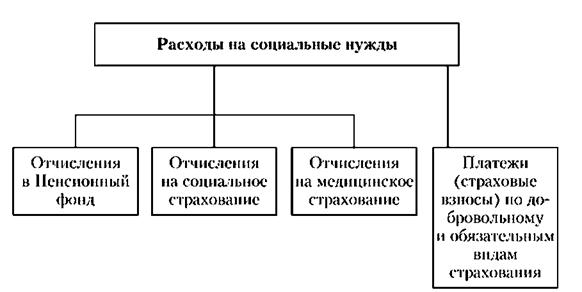

В состав отчислений на социальные нужды включаются взносы на обязательное пенсионное страхование, взносы по обязательному социальному страхованию на случай временной нетрудоспособности в связи с материнством и обязательного медицинского страхования, начисленные в соответствии с законодательством на оплату труда работников, учитываемую по .элементу затраты на оплату труда. Кроме того, к отчислениям на социальные нужды могут относиться суммы платежей работодателей по договорам обязательного и добровольного страхования, негосударственного пенсионного обеспечения.

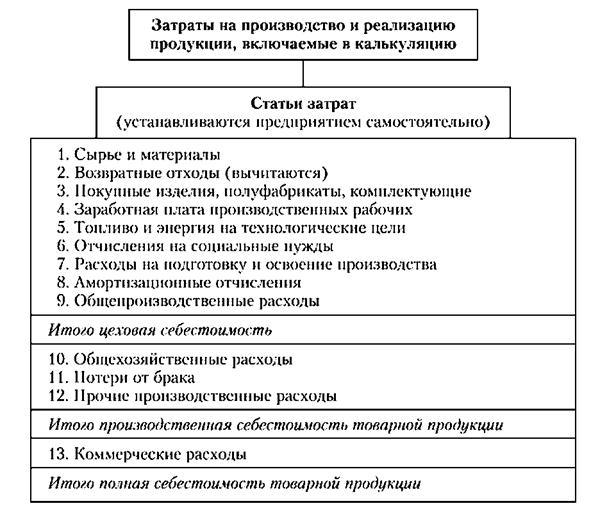

Метод определения себестоимости единицы продукции по статьям затрат называется калькуляцией. Для расчета себестоимости продукции методом калькулирования предварительно определяют размер всех производственных затрат но их содержанию и сфере возникновения в виде поэлементных смет.

Схемы, иллюстрирующие материал данной главы, представлены на рис. 13.1—13.26.

Рис. 13.1. Издержки и виды затрат предприятия

Рис. 13.2. Виды издержек предприятия

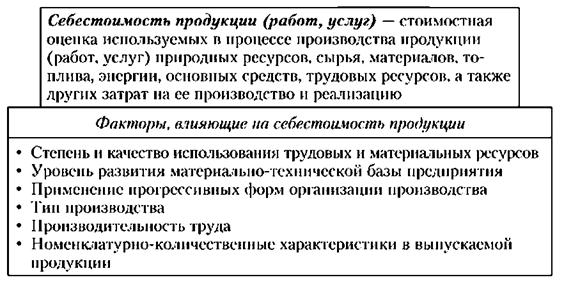

Рис. 13.3. Понятие себестоимости продукции и факторы, влияющие на нее

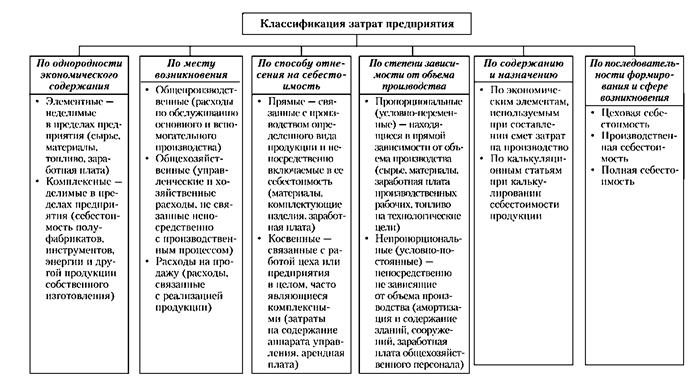

Рис. 13.4. Классификация затрат на производство продукции

Рис. 135. Классификация расходов, связанных с производством и реализацией продукции

Рис. 13.6. Характеристика процесса группировки затрат на производство продукции

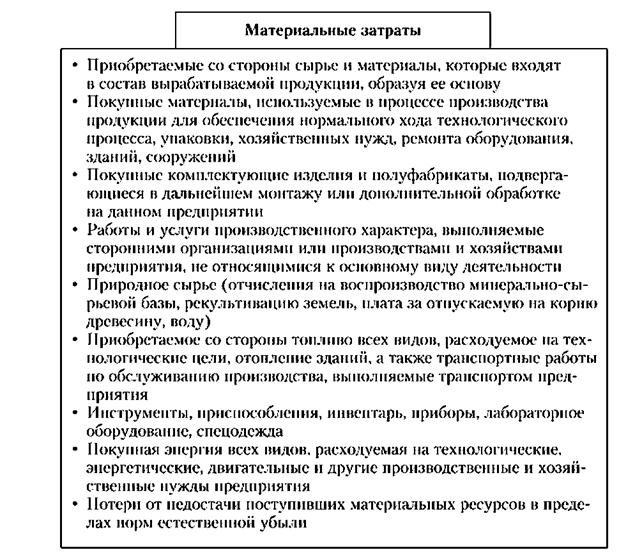

Рис. 13.7. Структура экономического элемента "Материальные затраты"

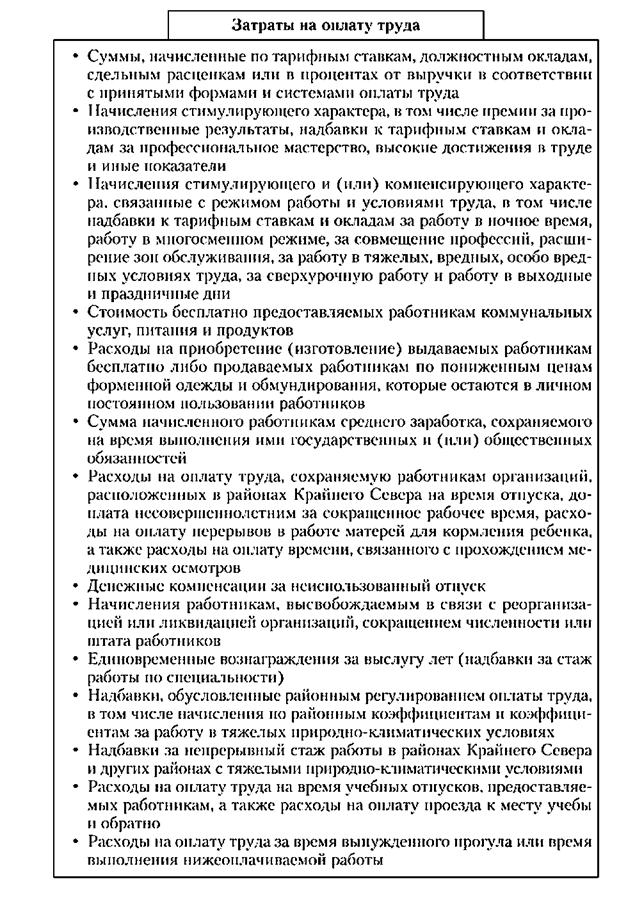

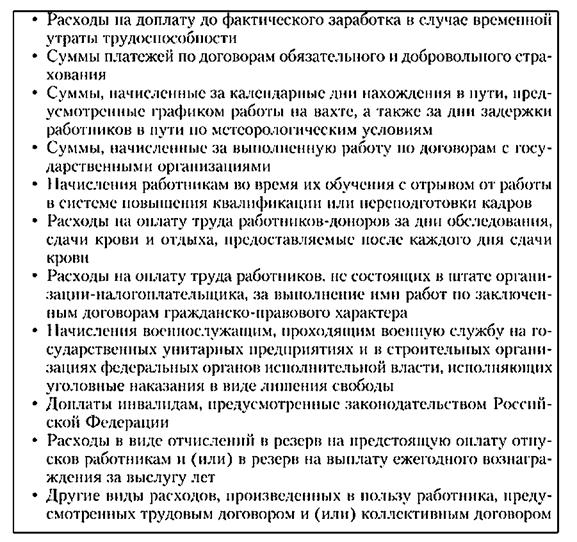

Рис. 13.8. Структура экономического элемента "Расходы на оплату труда"

Рис. 13.8. Структура экономического элемента "Расходы на оплату труда"

Рис. 13.9. Структура отчислений на социальные нужды

Рис. 13.10. Структура экономического элемента "Амортизация основных средств"

Рис. 13.11. Структура экономического элемента "Прочие затраты"

Рис. 13.12. Группировка затрат на производство продукции по методу калькулирования

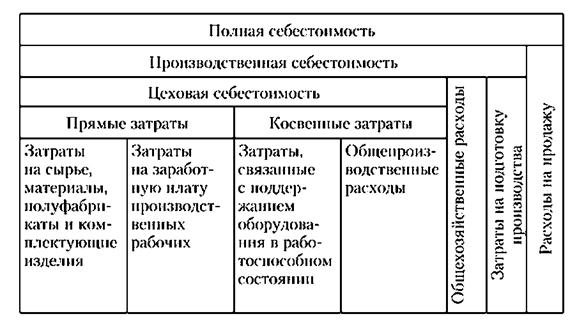

Рис. 13.13. Схема формирования полной себестоимости продукции

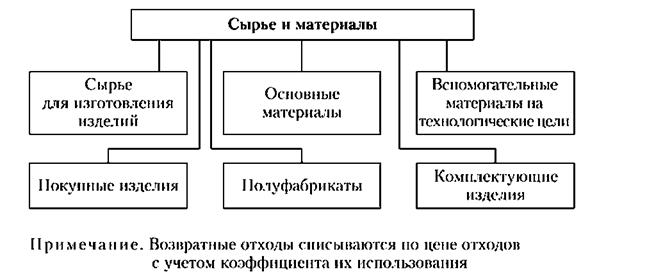

Рис. 13.14. Структура статьи расходов "Сырье и материалы"

Рис. 13.15. Структура статьи расходов "Топливо и энергия на технологические цели"

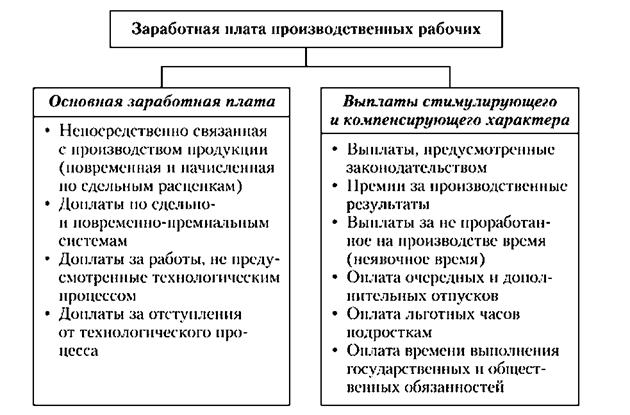

Рис. 13.16. Структура статьи расходов "Заработная плата производственных рабочих"

Рис. 13.17. Структура расходов на социальные нужды

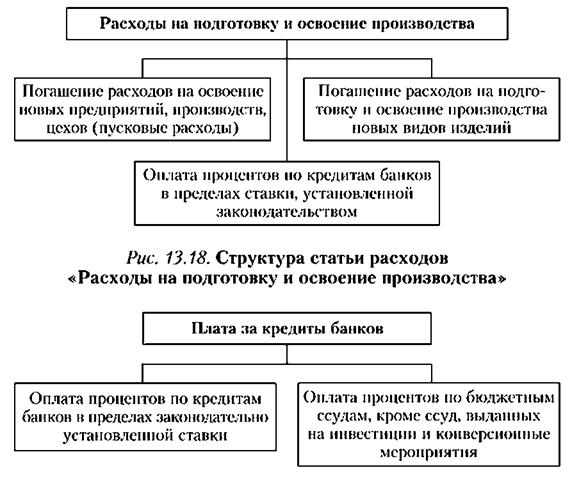

Рис. 13.19. Структура статьи расходов "Плата за кредиты банков"

Рис. 13.20. Структура общепроизводственных расходов

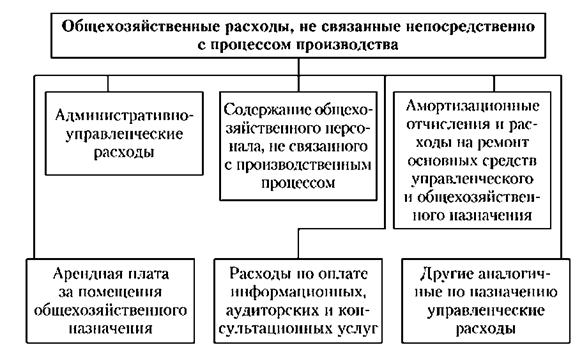

Рис. 13.21. Структура общехозяйственных расходов

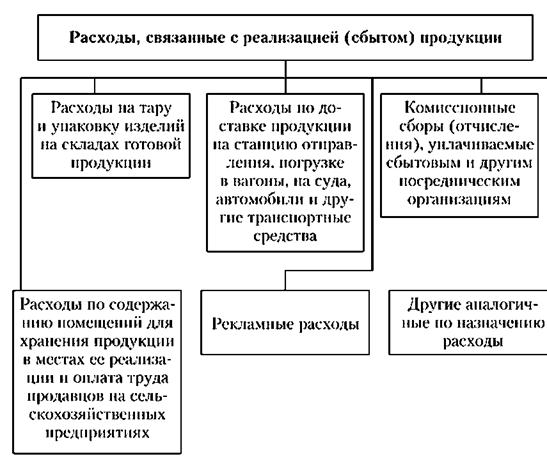

Рис. 13.22. Структура коммерческих расходов

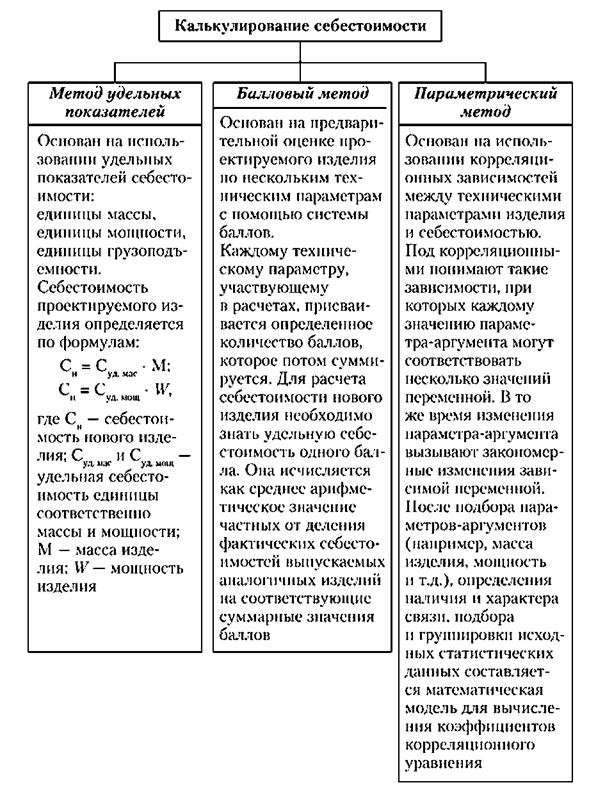

Рис. 13.23. Методы расчета себестоимости проектируемых изделий

Рис. 13.24. Пути снижения себестоимости продукции

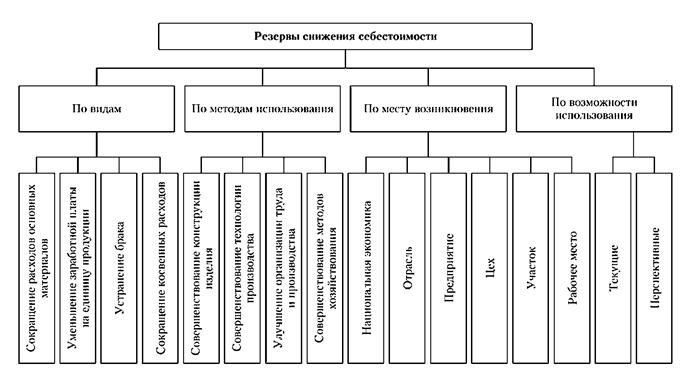

Рис. 13.25. Классификации резервов снижения себестоимости продукции

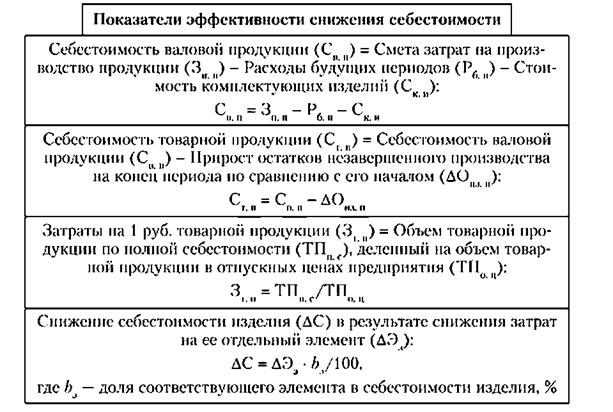

Рис. 13.26. Показатели эффективности снижения

себестоимости

Выводы

1. Выявление издержек производства и расчет себестоимости произведенной продукции, выполненных работ и оказанных услуг является одним из важнейших разделов курса "Экономика организации (предприятия)".

2. Расчет себестоимости продукции осуществляется для учета фактических затрат на производство продукции, а также для целей налогообложения.

3. Себестоимость продукции формируется под влиянием следующих факторов: степени и качества использования трудовых и материальных ресурсов; уровня развития научно-технического прогресса; применения прогрессивных форм организации производства; типа производства; роста производительности труда, номенклатурно-количественных изменений в выпуске продукции.

4. Классификация затрат на производство продукции осуществляется по ряду признаков, а именно: по однородности экономического содержания затрат; месту их возникновения; способу отнесения затрат на себестоимость; степени зависимости от объема производства; содержанию и назначению затрат; последовательности их формирования и сфере возникновения.

5. Затраты на производство продукции группируются но экономическим элементам и калькуляционным статьям. По экономическим элементам затраты объединяются в следующие группы: материальные затраты (за вычетом стоимости возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных средств и нематериальных активов; прочие затраты. Группировка затрат, связанных с производством и реализацией продукции, на основе калькуляционного метода осуществляется предприятием самостоятельно.

6. При освоении выпуска новых изделий затраты устанавливаются с использованием следующих методов калькулирования себестоимости: метод удельных показателей, балловый метод, параметрический метод.

7. С целью выявления резервов снижения себестоимости продукции изучается и анализируется структура затрат, которая зависит от технического уровня производства, вида выпускаемой продукции, квалификации кадров. Классификация резервов осуществляется по видам, месту возникновения, методам и возможности использования.