Источники таможенного права Таможенного союза и Российской Федерации

Государство регулирует общественные отношения путем применения соответствующих правовых норм, устанавливающих общеобязательные правила поведения, за нарушение которых предусмотрена юридическая ответственность.

Источниками данных норм, в зависимости от сферы общественных отношений, могут являться нормативные акты самых различных уровней.

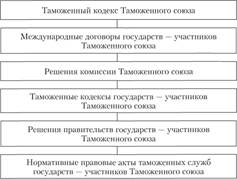

На международной конференции "Таможня и бизнес: международные и региональные аспекты сотрудничества", проходившей в г. Москве 22 октября 2009 г., в докладе руководителя ФТС России Андрея Бельянинова "Долгосрочная программа ФТС России по реализации политики руководства Российской Федерации по формированию Таможенного союза"[1] была впервые обозначена Вперед иерархия источников таможенного права, действующих в Союзе (рис. 1.1).

Рис. 1.1. Система нормативного правового регулирования в Таможенном союзе

Из приведенной схемы (см. рис. 1.1) видно, что для Российской Федерации в условиях Таможенного союза начали действовать два эшелона источников норм, которые условно можно назвать "союзные" (источники норм, обязательных для соблюдения и исполнения субъектами таможенных правоотношений всех государств – членов Таможенного союза) и "национальные" (источники норм, обязательных для соблюдения и исполнения субъектами таможенных правоотношений в Российской Федерации).

К "союзным" источникам стали относиться: ТК Таможенного союза; международные договоры, принятые на основании ТК Таможенного союза; решения Комиссии Таможенного союза и Евразийской экономической комиссии.

Для ознакомления с международными договорами и решениями Комиссии Таможенного союза на сайте Таможенного союза tsouz.ru был создан отдельный раздел "Международные договоры". Ныне во введенном в действие с 19 мая 2013 г. решением Коллегии Евразийской экономической комиссии от 16.04.2013 № 83 "Об официальном сайте Евразийской экономической комиссии в сети Интернет" официальном сайте[2] существует раздел "Международные договоры и меморандумы".

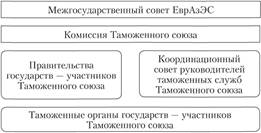

Пользуясь данной информацией, заинтересованные лица и в настоящее время могут ознакомиться с названием договора, под которым он был принят, а также с датой его вступления в силу. Систему принятия решений в области таможенного регулирования директор ФТС России проиллюстрировал следующим образом (рис. 1.2).

Рис. 1.2. Система принятия решений в области таможенного регулирования

Межгосударственный совет ЕврАзЭС является высшим органом Таможенного союза и принимает решения на уровне глав государств.

В соответствии со ст. 1 протокола от 06.10.2007 "О порядке вступления в силу международных договоров, направленных на формирование договорно-правовой базы Таможенного союза, выхода из них и присоединения к ним" (ратифицирован Законом РФ от 27.10.2008 № 189-ФЗ "О ратификации Протокола о порядке вступления в силу международных договоров, направленных на формирование договорно-правовой базы Таможенного союза, выхода из них и присоединения к ним") высший орган Таможенного союза определял перечень международных договоров, составляющих договорно-правовую базу Таможенного союза, который состоял из двух частей.

В настоящее время в связи с расширением интеграционных процессов данный список расширен и раздел "Международные договоры и меморандумы" включает следующие подразделы.

1. Часть первая. Международные договоры, действующие в рамках ЕврАзЭС.

2. Часть вторая. Международные договоры, направленные на завершение формирования договорно-правовой базы Таможенного союза.

3. Меморандумы.

4. Международные договоры, формирующие и развивающие Единое экономическое пространство.

5. Иные международные договоры[2].

Одновременно Межгосударственным советом ЕврАзЭС был подготовлен Договор о Комиссии Таможенного союза[4]. В соответствии с данными документами, Комиссия выполняла ряд важнейших для становления и развития Таможенного союза функций, в том числе принимала решения, обязательные для стран – участниц Таможенного союза. Комиссия Таможенного союза просуществовала до начала 2012 г. За это время было принято более 300 важнейших решений по вопросам, относящимся к сфере таможенных правоотношений.

В соответствии с Договором о Евразийской экономической комиссии, подписанным в г. Москве 18 ноября 2011 г. президентами России, Республики Беларусь и Республики Казахстан была создана Евразийская экономическая комиссия. Это единый постоянно действующий регулирующий орган Таможенного союза и Единого экономического пространства (на сегодняшний день в состав входят Российская Федерация, Республика Беларусь, Республика Казахстан с возможностью присоединения других стран), имеющий статус наднационального органа управления.

Основной задачей ЕЭК является обеспечение условий функционирования и развития Таможенного союза и Единого экономического пространства, а также выработка предложений по дальнейшему развитию интеграции. ЕЭК были переданы полномочия упраздняемой Комиссии Таможенного союза.

Организация не подчинена ни одному из правительств трех стран. Решения Комиссии обязательны для исполнения на территории трех стран. Учитывая, что полномочия комиссии, помимо прочего, распространяются на таможенно-тарифное регулирование и таможенное администрирование, данные решения также являются источниками норм таможенного права.

Несмотря на соответствующие решения Комиссии Таможенного союза, статус Координационного совета руководителей таможенных служб так и не был утвержден.

Вместо данного совета, в целях координации взаимодействия таможенных служб государств – членов Таможенного союза; обеспечения реализации целей и задач таможенных служб; унификации применения национального таможенного законодательства и таможенного регулирования, была учреждена Объединенная коллегия таможенных служб государств – членов Таможенного союза.

Объединенную коллегию возглавляет Председатель из числа руководителей таможенных служб государств Сторон, избираемый членами Объединенной коллегии. Председатель Объединенной коллегии имеет заместителей, избираемых членами Объединенной коллегии, по числу государств – членов Таможенного союза, за исключением заместителя от Стороны, которую представляет Председатель.

Председатель Объединенной коллегии и его заместители избираются на должности на один год. По решению Объединенной коллегии данный срок может быть продлен.

Основными задачами Объединенной коллегии являются:

– координация деятельности таможенных служб государств Сторон в рамках Таможенного союза;

– участие в формировании единой правовой базы Таможенного союза по вопросам таможенного дела в части, касающейся компетенции национальных таможенных служб;

– обеспечение единообразного применения таможенного законодательства Таможенного союза в пределах своей компетенции;

– обеспечение унифицированного порядка организации таможенного оформления и таможенного контроля товаров и транспортных средств на единой таможенной территории Таможенного союза;

– содействие реализации таможенной политики на единой таможенной территории Таможенного союза.

Объединенная коллегия осуществляет множество функций, обеспечивающих оптимизацию и унификацию деятельности таможенных органов в условиях Таможенного союза.

Объединенная коллегия имеет право:

– разрабатывать в рамках своей компетенции предложения о совершенствовании порядка учета сумм таможенных пошлин, иных пошлин, налогов и сборов, имеющих эквивалентное действие в условиях Таможенного союза;

– принимать в рамках своей компетенции решения, направленные на развитие сотрудничества, обеспечение взаимодействия национальных таможенных служб;

– принимать решения для обеспечения эффективного таможенного администрирования на единой таможенной территории Таможенного союза;

– создавать в установленном порядке постоянные или временные рабочие группы, необходимые для подготовки вопросов в сфере таможенного регулирования в таможенном союзе;

– поручать таможенным службам докладывать о ходе реализации норм таможенного законодательства Таможенного союза и о ходе выполнения принимаемых Объединенной коллегией решений;

– определять области рисков, в отношении которых таможенные органы в обязательном порядке разрабатывают и применяют меры по их минимизации;

– определять единый порядок обмена информацией и предоставления информации, связанной с уплатой ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие);

– обеспечивать применение согласованных правил, основанных на единых принципах ведения учета ввозных таможенных пошлин, в соответствии с Соглашением об установлении и применении в таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20.05.2010;

– пользоваться иными правами в соответствии с международными договорами государств – членов Таможенного союза, регулирующими таможенные правоотношения в Таможенном союзе, решениями Межгосударственного Совета ЕврАзЭС и ЕЭК[5].

Формирование российских источников норм таможенного права ("национальных" в Российской Федерации) характеризуется следующим образом.

В соответствии со ст. 71 Конституции РФ таможенное регулирование находится в ведении Российской Федерации, т.е. в состав нормативных актов таможенного права могут входить только источники общефедерального уровня.

Согласно п. 3 ст. 4 Закона о таможенном регулировании законодательство РФ о таможенном деле состоит из данного Закона и принимаемых в соответствии с ним иных федеральных законов. Порядок фактического пересечения товарами и транспортными средствами государственной границы РФ регулируется законодательством РФ о государственной границе РФ, а в части, не урегулированной законодательством РФ о государственной границе РФ, – законодательством РФ о таможенном деле.

При регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство РФ применяется в части, не урегулированной законодательством РФ о налогах и сборах.

Все эти отношения могут регулироваться также указами Президента РФ.

На основании и во исполнение актов таможенного законодательства, указов Президента РФ Правительство РФ издает постановления и распоряжения в области таможенного дела.

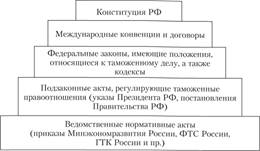

В российской нормативной базе таможенного права имеет место применимая для иных отраслей права (стандартная) иерархия, которую для наглядности можно изобразить в виде следующей пирамиды:

Из курса административного права известно, что закон – это нормативный документ, обладающий высшей юридической силой, а акты управления – подзаконны. То есть закон не может быть отменен или приостановлен каким-либо иным актом, но акт управления может быть отменен, изменен или приостановлен законом. Однако это различие акта управления и закона не означает бо́льшую или меньшую их обязательность. Все акты всех органов государства обязательны для исполнения, несмотря на приведенную иерархию норм.

По мнению А. А. Демина, "никакие акты не имеют высшей или низшей юридической силы, они равно обязательны, в этом и заключается их юридическая сила. Если один из них не соответствует закону, то речь не может идти о его низшей юридической силе, а только об отсутствии у незаконного акта юридической силы вообще"[6].

Разберем каждый из представленных блоков подробнее.

Конституция РФ – основной закон государства, т.е., по сути дела, это основа и источник для всех иных действующих нормативных правовых актов (рис. 1.3).

В ч. 1 ст. 15 Конституции РФ сказано, что этот документ имеет высшую юридическую силу, прямое действие и применяется на всей территории РФ. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ.

Для того чтобы пояснить, каким образом данное положение применяется в таможенном праве, приведем несколько примеров.

1. Учитывая упомянутую ст. 71 Конституции РФ, местные и муниципальные органы власти не вправе издавать нормативные акты, регулирующие вопросы таможенного дела.

2. В соответствии с Конституцией РФ: гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности (ч. 1 ст. 8);

Рис. 1.3. Источники таможенного права

каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности (ч. 1 ст. 34);

каждый обязан платить законно установленные налоги и сборы (ст. 57);

решения и действия (или бездействие) органов государственной власти, органов местного самоуправления, общественных объединений и должностных лиц могут быть обжалованы в суд (ч. 2 ст. 46);

права потерпевших от преступлений и злоупотреблений властью охраняются законом. Государство обеспечивает потерпевшим доступ к правосудию и компенсацию причиненного ущерба (ст. 52).

Перечисленные положения легли в основу некоторых из приведенных выше принципов таможенных правоотношений.

3. В соответствии с ч. 4 ст. 15 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры РФ являются составной частью ее правовой системы. Если международным договором РФ установлены иные правила, чем предусмотренные законом, то применяются правила международного договора.