Использование методов операционного анализа для определения оптимальной величины собственных источников финансирования

В зарубежной практике разработана методика, позволяющая в ходе оперативного и стратегического планирования отслеживать зависимость финансовых результатов от издержек производства и объемов продаж.

Анализ, позволяющий проследить цепочку показателей "издержки - объем продаж - прибыль", называется операционным анализом.

Используя операционный анализ, финансовый менеджер сможет найти ответы на ряд важнейших в его деятельности вопросов, что дает ему в дальнейшем возможность принять качественное, грамотное управленческое решение. К числу таких вопросов могут быть отнесены следующие:

■ сколько наличного капитала требуется предприятию;

■ каким образом можно мобилизовать эти средства;

■ до какой степени можно доводить финансовый риск, используя эффект финансового рычага;

■ как повлияет на прибыль изменение объема производства и сбыта и др.?

Ключевыми элементами операционного анализа служат следующие показатели:

■ финансовый рычаг;

■ операционный рычаг;

■ порог рентабельности (точка безубыточности предприятий);

■ запас финансовой прочности предприятия;

■ валовая маржа;

■ коэффициент валовой маржи.

Операционный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж.

Прежде чем перейти к методике расчета указанных показателей, необходимо вспомнить состав постоянных издержек производства и переменных издержек.

Постоянные издержки включают следующие составляющие:

■ постоянную заработную плату;

■ арендные платежи;

■ плату за электроэнергию;

■ плату за газ;

■ плату за воду;

■ плату за телефон;

■ расходы на почтовые услуги;

■ страховые платежи;

■ расходы на ремонт;

■ расходы на рекламу;

■ проценты за кредит;

■ амортизацию и т.д.

Переменные издержки включают следующие составляющие:

■ сырье и основные материалы;

■ покупные полуфабрикаты;

■ дополнительную заработную плату;

■ издержки но приобретению товара и т.д.

Рассмотрим методику определения показателей, используемых в операционном анализе, и охарактеризуем каждый показатель.

Валовая маржа (ВМ) - это результат от реализации продукции после возмещения переменных затрат. В зарубежной практике показатель валовой маржи называют суммой покрытия, или вкладом. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли. Валовая маржа рассчитывается по формуле

где В - выручка от реализации;

ПИП - переменные издержки производства.

Коэффициент валовой маржи (К) - является промежуточным показателем, он определяет долю валовой маржи в выручке от реализации. В операционном анализе он используется для определения величины прибыли и определяется но формуле

Порог рентабельности (UP) используется в операционном анализе и часто называется точкой безубыточности. Точка безубыточности - это такая ситуация, при которой предприятие не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности, влекут за собой убытки; продажи выше точки безубыточности приносят прибыль.

Чем выше порог рентабельности, тем труднее его преодолеть, но при этом предприятия с низким порогом рентабельности легче переживают падение спроса на продукцию, которое влечет снижение цены реализации:

где СПЗ - сумма постоянных затрат.

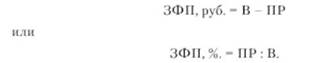

Запас финансовой прочности (ЗФП) показывает превышение фактической выручки от реализации над порогом рентабельности, т.е. чем больше эта величина, тем более финансово устойчивым является предприятие:

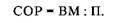

Прогнозируемая прибыль (П) рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Чем больше уровень постоянных издержек в общем объеме затрат, тем больше сила воздействия операционного рычага (СОР). Указывая на темпы падения прибыли с каждым процентом снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Для предприятий, имеющих на балансе большое количество неэффективно используемых основных фондов, высокая сила операционного рычага представляет значительную опасность: в этом случае каждый процент снижения выручки от реализации приводит к резкому падению прибыли и достаточно быстрому вхождению предприятия в зону убытков. В таких условиях сокращается число вариантов выбора продуктивных решений.

Пример 7.1. Сравним два предприятия.

|

Показатель |

Предприятие № 1 |

Предприятие № 2 |

|

Выручка от реализации, тыс. руб. |

15 000 |

45 000 |

|

Переменные затраты, тыс. руб. |

10 000 |

32 000 |

|

Постоянные затраты, тыс. руб. |

2 000 |

11 000 |

|

Удельный вес постоянных затрат в общей сумме затрат, % |

16,7 |

25,6 |

|

Прибыль, тыс. руб. |

3 000 |

2 000 |

|

Операционный рычаг |

1,7 |

6,5 |

Рассмотрим ситуацию, при которой выручка от реализации сокращается на 3%. В этом случае на предприятии № 1 прибыль сократится на 15,0%, а на предприятии № 2 - на 67,5% и составит не 2000 тыс. руб., а 650 тыс. руб.

Таким образом, предприятие № 2 с большим удельным весом постоянных затрат при дальнейшем падении выручки от реализации может очень быстро перейти из разряда рентабельных предприятий в убыточные.

Работая с показателями операционного анализа, следует помнить, что рассмотрение поведения переменных и постоянных издержек происходит в релевантном периоде (краткосрочном), когда структура издержек, переменные издержки на единицу продукции остаются неизменными (лишь в определенном периоде и при определенном количестве продаж).

Приведенные расчеты позволяют сделать следующие выводы:

1. Сила воздействия операционного рычага больше там, где выше удельный вес постоянных затрат в общей сумме издержек.

2. Операционный рычаг тем выше, чем ближе к точке безубыточности расположен объем продаж. Таким образом, воздействие операционного рычага указывает на степень предпринимательского риска - чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

3. Для предприятия с высоким значением операционного рычага положение ниже точки безубыточности приводит к получению больших убытков, достижение уровня безубыточности позволяет получить прибыль, которая растет с увеличением объема продаж.

4. Если предприятие имеет низкий операционный рычаг, то степень предпринимательского риска снижается, но и размер получаемой прибыли тоже остается незначительным.

5. Если предприятие имеет высокий операционный рычаг, а маркетинговые исследования показывают, что объем продаж будет расти, в этом случае не следует спешить со снижением уровня операционного рычага, так как рост объема продаж позволит в этих условиях получить значительную величину прибыли.

В зависимости от основных стратегических задач, решаемых хозяйствующим субъектом в области коммерческой деятельности, операционный анализ может быть использован в наиболее типичных ситуациях.

Ситуация 1. Маркетинговые исследования, проведенные предприятием, показали, что в ближайшей перспективе возможно увеличить объем продаж (при соответствующем уровне цен). В этой ситуации операционный анализ позволяет определить, какой оптимальный уровень себестоимости должен соответствовать заданному объему выручки и уровню цен и какую прибыль при этих параметрах получает предприятие.

Ситуация 2. Анализ коммерческой деятельности предприятия показал, что в ситуации, сложившейся на рынке, для сохранения конкурентоспособности товаров необходимо снизить цены. В этом случае предприятие при помощи операционного анализа рассматривает различные варианты величины постоянных и переменных затрат, позволяет найти резервы для их снижения, что в результате позволит добиться снижения уровня себестоимости и решить задачу снижения цен на продукцию.

Ситуация 3. Предприятие, рассмотрев источники финансирования своей предпринимательской деятельности, пришло к выводу, что на ближайшую перспективу таким источником должна стать прибыль предприятия. В этом случае операционный анализ позволяет рассчитать прогнозируемую прибыль. И здесь уместно напомнить, что в соответствии с методикой операционного анализа прогнозируемая прибыль определяется как произведение двух показателей запаса финансовой прочности и коэффициента валовой маржи.

Коэффициент валовой маржи является промежуточным показателем и рассчитывается только для того, чтобы была возможность рассчитать прогнозируемую прибыль. На величину коэффициента валовой маржи существенное влияние оказывает величина переменных издержек. Таким образом, вопросы управления затратами нельзя рассматривать обособленно, в отрыве от таких показателей, как выручка от реализации и прибыль. Следовательно, операционный анализ и методика расчета его показателей позволяют наиболее полно понять взаимосвязь, существующую между этими показателями.