Лекция 43. Взгляд на кризис с позиций строительных циклов экономической активности С. Кузнеца

К концу 2009 г. в обществе осталось не меньше вопросов, чем было их год назад. Многих по-прежнему интересует:

– Когда закончится мировой экономический кризис?

– Что будет с рублем по отношению к другим валютам (в первую очередь к доллару и евро)?

– Каковы перспективы развития России в 2010 г.?

– Можно ли предложить интегральную оценку кризисных явлений исходя из основных их составляющих в самом процессе производства товаров и услуг?

Если кратко ответить на эти вопросы, то перспективы пока не радужны.

Во-первых, проблема завершения нынешнего мирового экономического кризиса (а мы его считаем локальным на фоне предстоящего на рубеже 2020-х гг. мирового экономического кризиса) – это проблема колоссального отрыва рынка финансовых активов от рынка реальных активов. Выражаясь терминологией скачек и бегов, тот гандикап, с которым финансовые активы (заметим, по большей части ничем не обеспеченные) "лидируют" относительно реальных активов, свидетельствует о том, что пока это скачки "лошадей" разных достоинств. Вопрос о том, какова будет скорость ликвидации этого разрыва и когда наступит баланс своеобразных активов и пассивов, пока открыт, поскольку пока кроме политических заявлений о стабилизации экономики в той или стране объективных предпосылок для завершения кризиса не наблюдается.

Во-вторых, доллар как необеспеченная реальными активами валюта (с момента подписания Бреттон-Вудского соглашения и становления доллара США одним из видов мировых денег наряду с золотом, а фактически перехода от золотодевизного стандарта к свободной конвертации на основе спроса и предложения) тянет за собой в связке валюту Евросоюза – евро. Любое значимое укрепление евро по отношению к доллару мгновенно ослабит европейскую экономику в пользу американской и т.д. По этой же причине рубль, подвязанный под пару евро и доллар, будет удерживаться (во многом искусственно) на нынешнем уровне. Кроме того, единственный индикатор формирования курса рубля – стоимость нефти, исходя из ожидаемого на рубеже 2020-х гг. стрессового дефицита энергоресурсов, пока будет плавно, но расти, и, возможно, какое-то время это будет достаточным компенсатором для поддержания национальной валюты на стабильном уровне по отношению к парс доллар – евро, учитывая текущие проблемы последних.

В-третьих, рассматривая перспективы развития России в 2010 г., как минимум, следует согласиться с мнением многих экспертов, что этот год для отечественной экономики уже потерян. Это объясняется целым комплексом внутрироссийских проблем. Здесь и проблема системности кризиса в России, который по большому счету длится уже не первое десятилетие. Если обратиться к графику (рис. 43.1)[1], демонстрирующему темны роста основных экономических показателей (в % к 1990 г.), то следует отметить, что по показателю темпа роста ВВП Россия лишь в 2007 г. приблизилась к уровню 1990 г., но потом... грянул кризис. Но если не вдаваться в детали, то за 20 последних лет движения вперед нет. Если в 2007 г. темп роста ВВП к 2006 г. составил 8,1 %[2], то в 2008 г. уже 5,6%[3], а по итогам 2009 г. нас утешают тем, что будет незначительный спад (пока Минэкономразвития называлась цифра в 7,4%, но, скорее всего, судя по промежуточным показателям, все гораздо серьезнее).

Еще одна колоссальная проблема России заключается в близком к рекордному по мировым меркам расслоению

Рис. 43.1. Темпы роста основных экономических показателей (в % к 1990 г.)

общества по уровню доходов. Во многом это порождает слабую конкуренцию в подавляющем большинстве сегментов отечественной экономики. Олигополистический характер во многих сегментах экономики, граничащий с монопольным, отражается и на системе государственного управления, включая как законодательную, так и исполнительную власть, где фактическое отсутствие здоровой конкуренции (как и в экономике) приводит к застою. Не секрет, что сегодня для многих топ-чиновников 2012 г. действительно рассматривается как "конец света" – момент смены власти, который не гарантирует им продление срока пребывания "во власти", в связи с чем их мысли заняты тем, что надо "многое успеть". Этот конфликт интересов, известный в экономике как "агентский конфликт", приводит к тому, что работа в интересах развития общества в условиях дефицита времени пребывания у власти нс числится в первых пунктах блокнотов.

Этот печальный перечень можно продолжать. То, что для российской экономики потерян не только 2010 г., но и 2011, и 2012 г. уже сегодня не вызывает сомнений. И заявление министра финансов А. Л. Кудрина в сентябре о том, что "на предкризисный уровень июля 2008 г. экономика может выйти в 2012 г. (по июльскому прогнозу – только в 2013 г.)"[4], что было подтверждено уже в декабре при отчете перед депутатами о ситуации в экономике[5], выглядит слишком оптимистично. Хотя и здесь при обосновании позиции Минфина России не обошлось без спасительного ресурса "Спасибо мировой конъюнктуре, ...средняя цена барреля нефти в ближайшие три года будет на $3 выше, чем ожидалось еще месяц назад"[4]. Вот такие нанотехнологии.

Но вернемся от текущих российских событий к рассмотрению объективных закономерностей социально-экономического развития общества с позиций экономических кризисов и попытаемся спрогнозировать ближайшие кризисные события, но не на мировом, а на общероссийском уровне.

В апреле[7] и сентябре[8] 2009 г. мы уже опубликовали свое мнение по поводу причин, характера экономического кризиса, предсказаний его масштабов, течения, последствий и сроков. Как и обещали, продолжим наши рассуждения.

Во-первых, будем говорить об объективности кризисов как таковых, объясняемых волнообразным изменением уровня экономической активности общества, в результате нарастающего и спадающего дисбаланса спроса и предложения ресурсов, в сочетании с волнообразным расслоением линий производства и финансов, искажающих систему оценки ценностей.

Во-вторых, искажению оценки ценностей во многом способствует асимметрия аутсайдерской и инсайдерской информации о положении дел в любом бизнесе, что тоже объективно. При этом искажение оценки ценностей в сочетании с дисбалансом ресурсов приводит к резонансному процессу конфликта (противоречия) производительных сил и производственных отношений. В этих условиях нарастают так называемые агентские конфликты, когда топ-менеджеры склонны рассматривать кризисную ситуацию нс как повод для ее исправления, а как повод личного обогащения, когда все убытки можно оправдать кризисом. Это явление известно в экономике как "воровство с убытков".

В-третьих, кризис как таковой порождает обстановку недоверия, в связи с чем наблюдается дисфункция организации, когда в компаниях наблюдается относительный переход от идеологии "лучших на Олимп" к идеологии корпоративных (клановых) интересов – "лучший, потому что свой".

В-четвертых, паника и агония, нередко сопровождающие кризис, объективно приводят на определенном этапе к депрессии (периоду непонимания направлений и путей выхода и кризиса).

В-пятых, любые позитивные микротенденции, происходящие не благодаря, а невзирая на антикризисные мероприятия, создают иллюзию затухания кризиса и ожидания того, что проблема разрешится сама собой.

Понимая, что этого не произойдет по "щучьему велению", продолжим рассмотрение объективных волнообразных тенденций развития экономики.

Если в предыдущем (сентябрьском) рассмотрении мы сосредоточились на рассмотрении кризисных явлений в свете больших циклов экономической активности Н. Д. Кондратьева и спрогнозировали глобальный мировой экономический кризис в 2020-е гг., связанный острой нехваткой к тому моменту энергетических ресурсов, то в нынешнем рассмотрении мы сосредоточимся на рассмотрении кризисных событий с позиций строительных циклов С. Кузнеца.

Для начала попытаемся ответить на следующие вопросы:

Сохранилось ли ОГЛАВЛЕНИЕ строительных циклов экономической активности в начале XXI в. в той форме, в которой они были выявлены в первой половине XX в.?

Для каких масштабов экономики следует рассматривать строительные циклы?

Когда следует ожидать пики строительных циклов в РФ в обозримой перспективе?

Какова взаимосвязь больших циклов экономической активности Н. Д. Кондратьева и строительных циклов С. Кузнеца (средних циклов экономической активности) с общими тенденциями социально-экономического развития общества?

Итак, в 1930-с гг. в США появились исследования так называемого "строительного цикла". Дж. Риггольмен,

В. Ньюмен и некоторые другие аналитики построили первые статистические индексы совокупного годового объема жилищного строительства и обнаружили в них следующие друг за другом длительные интервалы быстрого роста и глубоких спадов или застоя. Тогда и появился термин "строительный цикл", определяющий эти колебания, длительность которых изначально была определена в 20–25 лет.

В 1946 г. американский экономист российского происхождения С. Кузнец в работе "Национальный доход"[9] сделал вывод о том, что показатели национального дохода, потребительских расходов, валовых инвестиций в оборудование производственного назначения, а также в здания и сооружения обнаруживают взаимосвязанные 20-летние колебания. При этом С. Кузнец считал, что в строительстве эти колебания обладают самой большой относительной амплитудой.

Строительный цикл С. Кузнеца включает в себя следующие составляющие (звенья): "Доход – иммиграция – жилищное строительство – совокупный спрос – доход".

Перекладывая строительные циклы на современный этап развития отечественной экономики, следует отметить, что в звеньях строительного цикла произошли определенные изменения.

Главное изменение заключается в том, что демографическая ситуация в Российской Федерации на протяжении последних двух десятилетий неуклонно ухудшалась. Одновременно происходил рост неравномерности распределения благ в обществе (усиление провисания кривой Лоренца). То есть потребность в жилищном строительстве как в источнике жилья сменилась строительством жилья как источника сбережения средств и их накопления.

Рассуждая о том, для каких масштабов экономики следует рассматривать строительные циклы, необходимо учесть особенности международной миграции применительно к России, где ежегодный миграционный прирост в результате миграционного обмена населением со странами СНГ в 2007 и 2008 гг. превышал 240 тыс. человек[10], что, во-первых, на два порядка больше, чем миграционная убыль при миграционном обмене населением со странами дальнего зарубежья, а во-вторых, на порядок меньше, чем фактический приток мигрантов из стран СНГ (а это около 1,7% всего населения Российской Федерации). Таким образом, строительные циклы С. Кузнеца на современном пространстве целесообразно рассматривать в масштабах бывшего СССР по миграции населения и нынешней России по площади размещения.

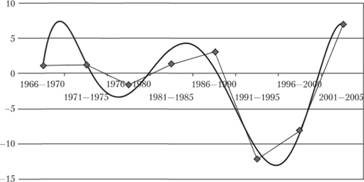

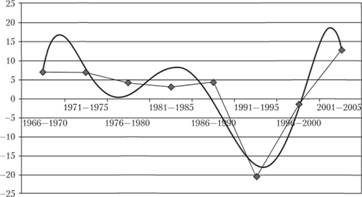

Рассматривая вопрос о пиках строительных циклов в Российской Федерации в обозримой перспективе, обратимся к ретроспективным данным и к динамике ввода в действие общей площади жилых домов (рис. 43.2) и ввода в действие основных производственных фондов (см. рис. 43.3). На этих графиках отражены процентные изменения темпов анализируемых показателей.

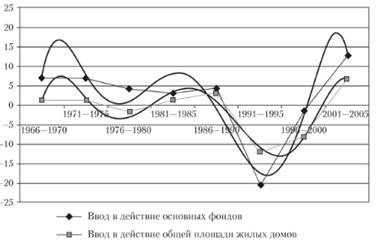

Совмещение графиков ввода в действие общей площади жилых домов и ввода в действие основных производственных фондов, представленное на рис. 43.4, свидетельствует о высокой степени взаимосвязи этих показателей (коэффициент корреляции составляет 90,6%). Также высокие значения коэффициентов парной корреляции (практически абсолютную связь) демонстрируют показатели национального дохода, потребительских расходов, валовых инвестиций в оборудование производственного назначения, валовые инвестиции в здания и сооружения (в статистике превышение коэффициентом корреляции уровня 0,9 означает наличие абсолютной связи). Все это свидетельствует в пользу высокой достоверности оценок экономических событий с использованием строительных циклов С. Кузнеца.

Рис. 43.2. Ввод в действие общей площади жилых домов

Возвращаясь к рис. 43.2 как к источнику анализа строительных циклов С. Кузнеца в современной России, можно сделать следующие выводы.

Во-первых, обратим внимание на то, что при средней продолжительности строительного цикла в 18–20 лет последний его подъем пришелся на начато XXI в. Если считать, что последний спад строительного цикла пришелся на 1992–1994 гг. (см. рис. 43.2), то последний подъем был в 2001-2003 гг.

Во-вторых, очередной спад строительного цикла С. Кузнеца следует ожидать в 2020–2022 гг. Этот кризис будет сопровождаться усилением межнациональных конфликтов, чему мы уже были свидетелями в начале 1990-х гг. Следует признать, что уже сегодня предпосылки к этому существуют. В частности, результаты независимого выборочного исследования предложения и спроса рабочей силы по городам Центрального федерального округа, проведенные в декабре 2009 г., продемонстрировали, что в Москве предложение рабочей силы (среди ищущих работу) превышает спрос в 69,9 раза, в Белгороде – в 22,4, в Брянске – в 66,5, во Владимире – в 59,3, в Воронеже – в 25,3, в Иваново – в 61,3, в Калуге – в 37,4 раза. По некоторым сферам деятельности превышение предложения над спросом составляет 300, 400 раз и более. При этом, например, в Иваново на 130 заявок специалистов в сфере экономики и финансов нет ни одного предложения. К сожалению, для областных городов такая ситуация не редкость. В этой связи уже сегодня существующий уровень безработицы не может не вызывать тревоги в отношении социальной напряженности в обществе, включая конфликты на межнациональной почве, поскольку все разговоры о необходимости выделения квот рабочих мест для иностранцев, от услуг которых якобы невозможно отказаться, сегодня представляются несостоятельными. Рабочих мест в результате экономического кризиса катастрофически не хватает.

В-третьих, если учесть, что в 2020-е гг. помимо кризиса строительного цикла С. Кузнеца прогнозируется кризис по большому циклу экономической активности Н. Д. Кондратьева, следует признать, опираясь на исторический опыт совпадения "впадин" циклов Н. Д. Кондратьева и С. Кузнеца в 1920-е гг. (а еще ранее в 1820-е гг.), что мы наблюдаем огромные трансформации в Европе, связанные с переделом собственности, в том числе вооруженным путем. В частности, достаточно вспомнить Первую мировую войну, а в 1820-е гг. – экономический кризис перепроизводства (1825) как следствие промышленной революции в Англии, когда обанкротилось 80 банков и 3,5 тыс. фирм[11]. (По сути, это был первый экономический кризис таких масштабов.)

Исходя из изложенного, мы стоим перед исторической необходимостью формирования антикризисных мер предупреждения глобального кризиса 2020-х гг., подобно тому как в 1930-е гг. эта задача (задача создания "подушки безопасности", предвосхищающей кризис) решалась в теории игр Фон Нейманом и Моргенштерном.

Первоочередной задачей решения этой проблемы является переход от интервальных качественных описаний кризисных событий к их функциональному описанию (рис. 43.3, 43.4).

Рис. 43.3. Ввод в действие основных фондов

В качестве отправной точки такого описания мы рассматриваем отклонение суммарных волнообразных колебаний циклов экономической активности Н. Д. Конратьева, С. Кузнеца, К. Жугляра и Дж. Китчина относительно линейного тренда социально-экономического развития общества как на мировом, так и на государственном уровне.

Рис. 43.4. Сопоставление динамики ввода основных фондов и жилого фонда

Для начала рассмотрим два предварительных варианта возможного аналитического описания мирового экономического кризиса.

Первый вариант следует из таблиц Ф. Кэне, трансформированных К. Марксом в схеме общественного воспроизводства и впоследствии представленных в виде в производственной функции Кобба – Дугласа:

(43.1)

(43.1)

где AH(t) – уровень дисбаланса ресурсов, приводящий к определенному уровню кризиса, в момент времени t;

AC(t) – уровень дисбаланса спроса и предложения на основные фонды, включая искажение их оценки, проявляющееся на финансовых рынках;

AV(t) – то же на оборотные средства, включая искажение их оценки, проявляющееся на финансовых рынках;

АМ(() – то же на трудовые ресурсы, включая искажение их оценки, проявляющееся на финансовых рынках;

AA(t) – уровень дисбаланса, обусловленный асимметрией информации о составляющих С, V и М у участников рынка.

Другой вариант возможного аналитического описания мирового экономического кризиса вытекает из модели межотраслевого баланса В. Леонтьева, где масштабы дисбаланса ΔН2, приводящего к кризису, в момент времени t определяются выражением

(43.2)

(43.2)

где AE(t) – уровень дисбаланса спроса и предложения на энергетические ресурсы, включая искажение их оценки, проявляющееся на финансовых рынках;

Δ W(t) – то же на материальные ресурсы, включая искажение их оценки, проявляющееся на финансовых рынках;

ΔI(t) – то же на интеллектуальные ресурсы (в том числе трудовые), включая искажение их оценки, проявляющееся на финансовых рынках;

AB(t) – уровень дисбаланса, обусловленный агентскими конфликтами участников рынка.