Лекция 22. Инвестиционная деятельность предприятия

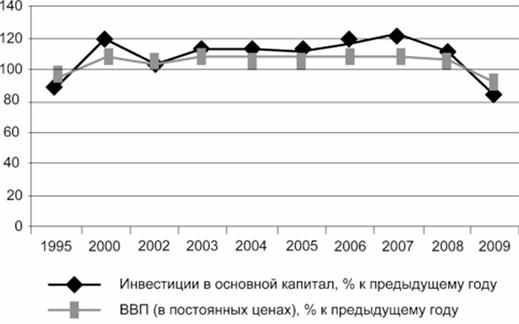

Инвестиционная активность страны и регионов напрямую зависит от степени развития экономики. Уровень инвестиционной активности современной экономики - наиболее точный признак, характеризующий темпы и качество экономического роста, а также возможности социального прогресса. Как видно из рис. 22.1, в последние годы темпы роста и снижения инвестиций в основной капитал в целом соответствуют темпам изменения ВВП, отражая, в частности, результат воздействия финансового кризиса последних лет на данные показатели.

Рис. 22.1. Динамика ВВП и инвестиций в основной капитал России (1995-2009 гг.) в сопоставимых ценах (% к предыдущему году)

Понятие инвестиций не ограничивается вложениями в основной капитал. В соответствии с Федеральным законом № 39 от 25 февраля 1999 г. (с изменениями и дополнениями) "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений"

инвестициями являются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную опенку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Следовательно, инвестиции выступают в трех формах - денежной, материальной и нематериальной.

Процесс инвестирования представляет собой вложение капитала предприятия в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

Многообразие форм инвестиций и направлений использования требует четкой их классификации. Она решает целый ряд практических задач:

(1) определение инвестиционных приоритетов деятельности и выявление тенденций инвестиционной политики на макроуровне (в рамках национальной экономики);

(2) определение уровня оптимальности соотношения между объемами инвестиций, направляемых на разные цели;

(3) выбор конкретных направлений инвестиционных вложений при их планировании;

(4) выявление проблем, требующих решения при реализации конкретного инвестиционного проекта;

(5) выбор методов анализа и оценки эффективности при определении одного инвестиционного решения из альтернативных;

(6) выявление тенденций инвестиционной политики предприятия, организации в течение их жизненного цикла;

(7) оценка эффективности инвестиционной политики.

1. Инвестиционные приоритеты на макро- и микроуровне определяются путем их классификации в соответствии с объектом вложения: (1) реальные и финансовые, (2) капиталообразующие и портфельные. Реальными считаются долгосрочные инвестиции в отрасли материального производства; финансовыми - долгосрочные и краткосрочные инвестиции в различные финансовые инструменты в целях получения дохода.

Капиталообразующие инвестиции (капитальные вложения) - это инвестиции в основной капитал (основные средства); портфельные - инвестиции в долгосрочные ценные бумаги (акции, облигации, векселя и др.).

Капитальные вложения представляют собой ту часть инвестиций в нефинансовые активы, которая осуществляется в основной капитал. Они включают в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Инвестиции в нефинансовые активы - это инвестиции в основной капитал, в нематериальные активы, в прирост запасов материальных оборотных средств, другие нефинансовые активы.

Для отечественной экономики особое значение имеет ускорение темпов роста капитальных вложений, поскольку степень износа основных фондов (по полному кругу организаций на конец года), достигнувший к 1990 г. 37,6%, к 2009 г. увеличился до 45,3%. Причем максимальная степень износа - 54,7% приходится на транспорт и связь, в электроэнергетике износ составляет 50,7%. При современных темпах обновления в среднем за 2009 г. 4,1% (в 1990 г. 6,9%) основные фонды в базовых отраслях находятся в критическом состоянии. Это одна из центральных проблем национальной экономики.

2. По характеру инвестиции могут быть прямыми, когда инвестор вкладывает свои средства непосредственно в конкретный объект, и косвенными - инвестирование через финансовых посредников.

3. По временному признаку инвестиции делятся на краткосрочные и долгосрочные. Краткосрочные инвестиции характеризуются вложением денежных средств на период до одного года, к ним, как правило, относятся финансовые. Долгосрочные инвестиции представляют собой вложения денежных средств в реализацию инвестиционных проектов, реализация которых будет способствовать получению предприятием эффекта в течение длительного периода, превышающего один год. Основная форма долгосрочных инвестиций предприятий - ее капитальные вложения, направляемые на воспроизводство основных фондов.

4. Производственно-хозяйственная деятельность предприятий (организаций) связана в большей или меньшей степени с риском. В соответствии с этим по степени риска инвестиции могут быть:

(1) безрисковыми - с гарантированным результатом;

(2) рисковыми - с различной степенью риска получения запланированного результата вследствие неопределенности внешней и внутренней среды;

(3) спекулятивными - как правило, это финансовые инвестиции с высокой степенью риска и возможностью получить максимальный доход.

5. По форме собственности инвестируемых средств различают частные и государственные инвестиции. Частные инвестиции представляют собой вложения средств физических и юридических лиц негосударственных форм собственности. Государственные инвестиции осуществляются из средств государственного бюджета разных его уровней и государственных внебюджетных фондов.

Помимо этих широко используемых признаков классификации инвестиций в практике анализа и планирования могут применяться также и другие. Так как решение проблем планирования инвестиций требует учета возможности их взаимодействия в процессе реализации инвестируемых мероприятий, то в связи с этим инвестиции могут быть:

(1) независимы друг от друга (одно инвестиционное решение, например замена изношенного оборудования на ноше, не исключает другого - вложение средств в ценные бумаги);

(2) зависимы (средства предпринимателя ограниченны, и выбор одного инвестиционного проекта не позволяет осуществить другой);

(3) взаимно дополнять друг друга (например, инвестиции в новую технологию требуют приобретения нового оборудования, повышения квалификации персонала);

(4) альтернативными (выбор одного из нескольких инвестиционных проектов для решения одной и той же задачи);

(5) безвозвратными (проект не дал положительного результата).

7. Для изучения тенденций инвестиционной политики в течение жизненного цикла предприятий и организаций может быть использована классификация инвестиций по признаку порядка осуществляемых мероприятии, что позволяет выделить:

(1) нетто-инвестиции, производимые при образовании предприятия (организации), т.е. в начале жизненного цикла;

(2) реинвестиции - вновь свободные средства, направляемые, как правило, на капитальные вложения для расширения деятельности;

(3) брутто-инвестиции, являющиеся суммой нетто-инвестиций и реинвестиций.

Решение проблем выбора объемов направлений использования и структуры инвестиций осуществляется в ходе разработки и реализации инвестиционной политики.