Инвестирование пенсионных накоплений

Инвестирование накопительной части будущей пенсии является важным звеном в системе обязательного пенсионного страхования. Вложение накоплений на фондовом рынке дает возможность приумножить пенсионный капитал и повысить благосостояние пенсионеров при выходе на пенсию. Одновременно следует отметить преимущества и потенциальные выгоды инвестирования накопленных средств с общественной точки зрения. В распоряжении управляющих компаний находятся самые долгосрочные ресурсы, дающие выгоды на длинных горизонтах. Это формирует надежный финансовый базис национальной экономики, задает импульс долгосрочному сбалансированному росту через финансирование с помощью пенсионных накоплений модернизационных и инфраструктурных проектов, как это происходит в развитых странах. Поэтому поддержка инвестиционного потенциала на базе пенсионных ресурсов является приоритетом государственной финансовой политики.

Пока пенсионная система России уступает по масштабам развитым странам. По экспертной оценке, пенсионный рынок считается зрелым, если объем пенсионных активов превышает 20% к ВВП. Активы крупнейших пенсионных систем (США, Великобритания) превышают объем валового продукта. В России они составляют лишь 3,7% к ВВП, однако динамика накоплений является активной. За 2008–2012 гг . они выросли более чем в 5,5 раза, составив на начало 2013 г. 2,341 трлн руб. против 0,39 трлн руб. в 2008 г.

Рассмотрим более подробно механизм управления пенсионными накоплениями. Граждане, на которых распространяется обязательное пенсионное страхование, самостоятельно выбирают, кому доверить управление накопительной частью своей будущей пенсии. Субъекты управления представлены на рис. 6.6.

Рис. 6.6. Управление пенсионными накоплениями

При выборе страховщика возможны два варианта. По первому варианту выплаты по желанию пенсионера осуществляются через Пенсионный фонд РФ из его выплатного резерва.

При этом можно самостоятельно выбрать одну из управляющих компаний. Это может быть либо государственная управляющая компания (ГУК) – Внешэкономбанк, либо частная управляющая компания (УК), заключившая договор с ПФР и отобранная по результатам конкурса, проводимого Министерством финансов. С 2014 г. работают 34 управляющие компании. Они обязаны иметь в управлении не менее 1 млрд руб. активов, на момент подачи заявки работать с негосударственными пенсионными фондами не менее 5 лет; размер собственного капитала компаний должен составлять не менее 100 млн руб. Критериями отбора компаний и эффективности их работы являются эталонная доходность (бенчмарк) с возможностью отклонения от нее не более чем на 20%, риск портфеля и финансовая устойчивость самой компании (собственные средства, общий объем средств под управлением).

Основной объем накоплений в первом варианте направляется в государственную управляющую компанию (ГУК – "Внешэкономбанк"). В ее ведении находится 70% всех накоплений.

Второй вариант поведения гражданина таков: по заявлению в ПФР можно передать накопления в негосударственный пенсионный фонд, который будет назначать и выплачивать пенсии. С НПФ в таком случае заключается договор об обязательном пенсионном страховании. Под управлением НПФ, имеющих право на работу с пенсионными накоплениями, находится около 30% всех накоплений. НПФ работают через те же частные управляющие компании, которые обслуживают и ПФР.

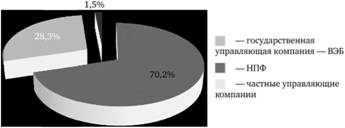

Анализ динамики структуры субъектов управления пенсионными накоплениями показывает доминирование государственной компании – ВЭБ. Однако ее доля за период 2008– 2012 гг. постепенно уменьшается и сейчас составляет 70%, тогда как значимость НПФ и частных компаний за это время выросла вдвое (рис. 6.7). I

Рис. 6.7. Структура пенсионных накоплений по линии ОПС на начало 2013 г.

Сервис волеизъявления о выборе страховщика включает письменное заявление в территориальный орган ПФР, любой трансферагент ПФР[1] в электронном виде через единый портал государственных и муниципальных услуг. При отсутствии волеизъявления средства "молчунов"[2] направляются в ГУК "Внешэкономбанк". На рис. 6.8 показано взаимодействие участников системы накопительного страхования.

Рис. 6.8. Схема регулирования инвестированием пенсионных накоплений

В 2013 г. принято решение о ликвидации накопительной части трудовой пенсии для лиц моложе 1967 г. рождения, не заявивших о желании ее иметь. Если "молчуны" желают сохранить с 2014 г. и в дальнейшем накопительный тариф в размере 6%, они должны в 2013–2014 гг. подать заявление о выборе УК (в том числе в ГУК "Внешэкономбанк") либо НПФ. Если заявление "молчуном" не подано, то на финансирование накопительной части страховые взносы направляться не будут. Для граждан, ранее выбиравших любые управляющие компании, включая ГУК и НПФ, сохраняется страховой накопительный тариф 6%.

Для граждан, ранее выбиравших любые управляющие компании, включая ГУК и НПФ, сохраняется страховой накопительный тариф 6%.

Таким образом, гражданин вне зависимости от того, у какого страховщика формируются его пенсионные накопления, имеет возможность с 2015 г. формировать их через государственную управляющую компанию "Внешэкономбанк", частную управляющую компанию либо негосударственный пенсионный фонд по тарифу 6%.

В дальнейшем накопительная часть будет реструктурирована и превратится в самостоятельную накопительную пенсию. Схема формирования всей пенсии показана на рис. 6.4.

Гражданин может по своему желанию изменить выбор управляющей компании. В 2012–2013 гг. в НПФ перешли более 10 млн чел. Причиной активизации перехода в НПФ является более высокая доходность от инвестирования накопленных средств, а так же расширение агентской сети НПФ. В итоге число клиентов НПФ достигло 25 мнл чел. Возможен также переход на обслуживание из одного НПФ в другой, но только один раз в 5 лет. В 2012 г. 1,34 млн клиентов сменили один НПФ на другой.

К настоящему времени пенсионные накопления составляют 2,341 трлн руб. Механизм выплаты накопленных средств прописан в Федеральном законе от 30 ноября 2011 г. №360-ФЗ "О порядке финансирования выплат за счет средств пенсионных накоплений", вступившем в силу с июля 2012 г. В 2011 г. для выплат пенсионных накоплений создан специальный выплатной резерв Пенсионного фонда России. Он формируется из средств пенсионных накоплений застрахованных лиц, которым назначена накопительная часть трудовой пенсии по старости. Выплатной резерв передан в доверительное управление Государственной управляющей компании – Внешэкономбанку.

Массово выплаты накопленных пенсий начнутся с 2022– 2023 гг. Федеральный закон предусматривает право выбора следующих видов выплат: единовременной, бессрочной, срочной, пенсионной выплаты, например, в течение 10 лет по выбору гражданина. При смерти застрахованного пенсия выплачивается его правопреемникам.

Первые выплаты накопительной части пенсий начались в 2012 г., когда на пенсию вышли первые участники накопительной системы. Получатели выплат – это вышедшие на досрочную трудовую пенсию мужчины, родившиеся после 1953 г., и женщины – после 1957 г., за которых с 2002 по 2004 г. работодатели уплачивали страховые взносы по тарифу 2% ежемесячной заработной платы. В 2012 г. выплаты получили 1,6 млн граждан – в среднем 7,4 тыс. руб.

Для лиц, чей трудовой стаж составляет менее 5 лет, а также выходящих на пенсию мужчин 1953–1966 гг. рождения и женщин 1957–1966 гг. рождения, с 2004 г. страховые взносы не перечислялись. На их счетах оказалось в среднем сформировано всего около 8 тыс. руб., или 35–40 руб. ежемесячных доплат. В 2012 г. таких граждан насчитывалось 4 млн чел. Накопления они получают единовременно.

Каким образом накопления приумножаются? Субъекты управления разрабатывают инвестиционную стратегию, учитывающую степень риска, доходности, надежности инвестирования пенсионных накоплений. В соответствии с этим составляются индивидуальные инвестиционные декларации. Одновременно, учитывая высокую степень социальной значимости доверенных средств, государство дает рекомендации по структуре инвестиционного портфеля, в который входит набор желательных для вложений активов. Как правило, в отношении пенсионных накоплений при их инвестировании реализуется принцип консерватизма.

Рассмотрим основные направления вложений пенсионных средств и доходность по ним. Базовые правила инвестирования установлены федеральными законами "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" от 24 июля 2002 г. № 111- ФЗ (ред. от 23 июля 2013 г.).

Пенсионный фонд России на период до передачи накоплений в управление ГУК ВЭБ и НПФ (обычно это 6–9 месяцев) размещает средства в консервативные активы – в государственные бумаги РФ (облигации федерального займа) и на банковские депозиты в надежных банках. Для размещения средств в банках заключаются двусторонние соглашения и проводятся аукционы на Московской бирже. Банки, получающие на депозиты денежные средства, должны иметь высокий инвестиционный рейтинг (не ниже ВВ по шкале Standard & Poor's), капитал не менее 5 млрд руб., выполнять все требования и нормативы Банка России. Банков, соответствующих этим требованиям и сотрудничающих с ПФР, сейчас 20. Это флагманы отечественной банковской системы – Сбербанк, Альфа-банк, ВТБ, Промсвязьбанк и др.

Как осуществляется капитализация пенсионных накоплений в самой крупной управляющей компании – ГУК "Внешэкономбанке"? Основными принципами инвестирования пенсионных накоплений являются соблюдение исключительно интересов застрахованных лиц; разумность, добросовестность и конфиденциальность; обеспечение надежности, ликвидности, доходности и диверсификации инвестиций.

Соблюдая эти принципы, ВЭБ формирует четыре типа инвестиционных портфелей. В инвестиционный портфель государственных ценных бумаг по инвестиционной декларации[3] включаются государственные ценные бумаги РФ (в том числе и в иностранной валюте), средства в рублях и иностранной валюте на счетах в банках, облигации российских эмитентов, гарантированные государством. Ценные бумаги можно включать в портфель, только если они обращаются на организованных торгах, а также при их первичном размещении.

При этом правительство устанавливает предельные квоты на виды возможных вложений пенсионных средств. Максимальная доля государственных бумаг в иностранной валюте в совокупном портфеле и на счетах в банке установлена в размере 80%, гарантированных государством облигаций – 15%. Максимальной доли по государственным бумагам в рублях не устанавливается. При закрытой подписке ВЭБ может выкупать их в объеме 100% выпуска. Доля портфеля государственных ценных бумаг невелика – всего 0,5%.

Расширенный инвестиционный портфель по инвестиционной декларации[4] включает, помимо позиций из базового портфеля, также и ипотечные ценные бумаги, депозиты в рублях и иностранной валюте в банках, ценные бумаги международных финансовых организаций[5], облигации российских эмитентов в рублях и иностранной валюте. Доля этого портфеля абсолютно преобладает и составляет 99,5% всего портфеля ВЭБ.

Ипотечные ценные бумаги и облигации российских эмитентов должны иметь рейтинг долгосрочной кредитоспособности от хотя бы одного из международных рейтинговых агентств "Фитч Рейтинге" (Fitch-Ratings), "Стандард энд Пурс" (Standard & Poor's) на уровне "ВВ + " и "Мудис Инвесторе Сервис" (Moody's Investors Service) на уровне "Bal"[6]. Допускается и рейтинг от аккредитованного национального агентства (Национальное рейтинговое агентство, агентство "Рус-Рейтинг", агентство "Эксперт РА", агентство "Анализ, Консультации и Маркетинг"),

Стоимость государственных бумаг РФ в рублях и валюте и гарантированных государством облигаций не должна превышать 50% портфеля. Максимальная доля государственных бумаг в иностранной валюте в расширенном портфеле составляет 80%, государственных бумаг субъектов РФ – 10%, облигаций, гарантированных государством, – 40%, ипотечных ценных бумаг и бумаг международных финансовых организаций – 20%. Максимальной доли по государственным бумагам в рублях, облигаций, гарантированных государством, и облигаций хозяйственных обществ с указанным выше рейтингом не устанавливается.

Большое значение имеет надежность портфеля, обеспечиваемая диверсификацией. Нельзя иметь в портфеле более 10% облигаций одного эмитента, если это субъекты РФ и хозяйственные общества с инвестиционным рейтингом. Если же облигации гарантированы государством или эмитент имеет рейтинг не ниже суверенного рейтинга РФ, такого ограничения нет.

Не допускается обладание облигациями субъектов РФ, хозяйственных обществ с инвестиционным рейтингом и облигациями международных финансовых организаций в объеме более 40% их выпуска (прежняя норма составляла 20%). Для облигаций, гарантированных государством, такого ограничения нет.

Ограничивается также и нахождение в портфеле облигаций одного выпуска: они не должны превышать 60% находящихся в обращении облигаций этого выпуска (раньше действовала норма 30%). На облигации, гарантированные государством, и облигации эмитентов с рейтингом не ниже суверенного рейтинга РФ, ограничение не распространяется.

С целью снижения рисков ограничивается и доля в расширенном портфеле аффилированных с ГУК ВЭБ эмитентов и банков: в бумагах можно держать не более 10% портфеля, на депозитах размещать 20% портфеля.

ВЭБ имеет также относительно небольшие инвестиционные портфели выплатного резерва и срочных пенсионных выплат. Инвестиционные декларации по ним сходны с декларацией инвестиционного портфеля.

Такова рекомендуемая структура инвестиционных портфелей ВЭБа. Как видно, в них отсутствуют акции, хотя это и допускается

Федеральным законом "Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации" (ст. 26, π. 1, подп. 4). Консерватизм инвестиционных деклараций объясняется высокой рискованностью вложений в акции, что противоречит фундаментальному принципу инвестирования пенсионных накоплений – их сохранности.

Опираясь на требования и ограничения декларации, ВЭБ инвестирует средства в государственные ценные бумаги (25% портфеля), корпоративные облигации (20% портфеля) и банковские депозиты (15% всех средств). Особое внимание уделяется вложениям в облигации инфраструктурных компаний и предприятий оборонно-промышленного комплекса (РЖД, "Транснефть", ФСК ЕЭС, АИЖК, "Оборонпром" и "Роснано"). ВЭБ может приобретать их без ограничений по декларации, что позволяет этим компаниям активно развивать свой бизнес, общественно значимый для экономики страны.

Частные управляющие компании (УК), заключившие договор с Пенсионным фондом РФ, имеют инвестиционную декларацию, несколько отличную от декларации ГУК ВЭБ. В целом их портфель более либеральный и рискованный. Это связано с коммерческим статусом частных УК, их работой в условиях конкуренции, а также с добровольным характером их отношений с клиентами, предполагающим готовность идти на больший риск. Чем моложе человек, тем менее консервативным может быть портфель его пенсионных накоплений. Поэтому портфель УК включает, помимо традиционных активов, и вложения в рискованные активы – акции. Государство устанавливает, как и для ГУК, предельные квоты инвестирования в разные виды активы. Частные управляющие компании имеют право вкладывать в акции до 65% средств пенсионных накоплений, до 70% средств пенсионных резервов[7] и до 10% средств в рамках ипотечной программы "Военная ипотека". Рекомендации Министерства финансов управляющим компаниям содержат ориентиры консервативного и умеренно-консервативного портфеля. Различие состоит в том, что умеренно-консервативный портфель предполагает вложение до 40% средств в акции, а консервативный – только 20%.

Фактическая структура более консервативна в сравнении с рекомендациями Министерства финансов: в акции вкладывается не более 10% всех средств (для сравнения: в 34 странах ОЭСР в 2011 г. объем вложений в акции составлял 24%). Невысокий уровень вложений в акции российскими фондами объясняется нестабильностью фондового рынка. Доминируют в портфеле государственные ценные бумаги и банковские депозиты. Так, доля депозитов достигает 40%, корпоративных облигаций – 34%.

Структура инвестиционного портфеля управляющих компаний негосударственных пенсионных фондов формируется аналогично структуре портфеля ГУК ВЭБ. В их отношении действуют те же предельные квоты Правительства РФ. В то же время НПФ разрешено приобретать акции компаний, входящих в список биржевых котировок высшего уровня А1, паи закрытых паевых инвестиционных фондов. По новым правилам УК и НПФ могут инвестировать в акции при первичном размещении не только на организованном, но и на внебиржевом рынке. Это существенно расширяет масштабы инвестирования, поскольку на бирже размещается не более 3% общего объема. Однако акции самых крупных компаний ("Роснефть", "Газпром", ТНК-ВР, ГМК "Норильский никель" "Сургутнефтегаз") НПФ приобретать пока не имеют права. Фактическая структура портфеля пенсионных накоплений НПФ такова: около 10% вкладывается в государственные бумаги, 46% – на банковские депозиты и счета, 40% – в корпоративные бумаги.

Матрица возможных направлений инвестирования основными субъектами управления пенсионными накоплениями приведена в табл. 6.8. Наглядно видно нарастание рисков и диверсификация пенсионных накоплений по мере перехода от государственных субъектов к частных.

Таблица 6.8. Матрица инвестирования пенсионных накоплений

|

Показатели |

Пенсионный фонд РФ |

Государственная управляющая компания – ВЭБ |

Частные управляющие компании и негосударственные пенсионные фонды |

|

|

Государственные бумаги РФ Банковские депозиты в надежных банках |

+ |

+ |

+ |

|

|

Высокорейтинговые облигации российских эмитентов, в том числе гарантированные государством Ипотечные ценные бумаги Ценные бумаги международных финансовых организаций |

- |

+ |

+ |

|

|

Акции российских эмитентов Паи закрытых паевых инвестиционных фондов |

- |

- |

+ |

|

Стратегией развития пенсионной системы предусмотрено расширение состава инструментов инвестирования с включением в него российских депозитарных расписок, акций стратегически значимых компаний, муниципальных и проектных облигаций. Возможно и использование фьючерсных и опционных контрактов.

Финансовые результаты управления пенсионными накоплениями отражаются в доходности пенсионных накоплений. Сохраняющаяся после мирового финансового кризиса волатильность на финансовых рынках определяет консерватизм портфелей и невысокую доходность не только в России, но и во всем мире.

Средняя доходность инвестирования пенсионных накоплений ВЭБ с 2004 г. составила 6,94 % годовых, что не покрывает средние темпы инфляции (10,1% за эти годы). За весь период работы с Пенсионным фондом РФ и негосударственными пенсионными фондами 51 частная управляющая компания, сформировавшая 57 инвестиционных портфелей, получила доходность в среднем 7,2%. Это немного выше доходности ВЭБ. У УК, имеющих более рискованный портфель, на коротких интервалах возможны потери, однако в долгосрочной перспективе их доходность выше, чем у государственной компании с консервативными портфелями.

Лидеры НПФ по доходности пенсионных накоплений показали в 2012 г. доходность от 27 до 41%. Если же возникает отрицательный финансовый результат инвестирования накоплений, НПФ имеют право разносить убыток по счетам клиентов. Но в соответствии с Законом "О негосударственных пенсионных фондах" они должны обеспечить сохранность пенсионных накоплений при приемлемой доходности от их инвестирования. Поэтому к моменту назначения пенсии возможные убытки на счетах клиентов будут компенсированы за счет собственных средств НПФ.

В НПФ, управляющих компаниях и специализированных депозитариях, работающих с пенсионными накоплениями, предполагается поэтапное, до 2017 г., введение риск-ориентированного надзора, подобно банковскому, с приданием соответствующих полномочий Банку России. Будут количественно оцениваться риски НПФ, сформулированы квалификационные и репутационные требования к персоналу финансовых институтов, требования к инвестиционной стратегии НПФ, организуется мониторинг и оценка результатов инвестирования на основе использования бенчмарков.

В соответствии со стратегией развития пенсионной системы в целях повышения прозрачности, ответственности фондов за сохранность средств и уравнивания надежности инвестирования в различные финансовые институты в декабре 2013 г. принят Федеральный закон о создании пенсионными фондами индивидуальных резервных фондов, а также общенационального фонда гарантийных резервов по типу страхования вкладов граждан в банках.

Допуск фондов в двухуровневую систему гарантирования пенсионных накоплений с 1 января 2014 г. осуществляет Банк России. Заключать новые договоры по обязательному пенсионному страхованию смогут только фонды – участники системы гарантирования. Расчетной базой для уплаты взносов в оба фонда является сумма накоплений НПФ и ПФР, конкретные значения ставок устанавливает Банк России. Функции оператора Фонда гарантирования пенсионных накоплений возложены на государственную корпорацию "Агентство по страхованию вкладов" (АСВ).

Актуальными также являются постоянное расширение перечня инструментов для инвестирования средств пенсионных накоплений и расширение состава финансовых институтов, работающих с пенсионными накоплениями, за счет включения страховых компаний[8].