Взаимосвязь риска и доходности. Действия компании на фондовом рынке

В большинстве случаев, говоря о взаимосвязи риска и доходности, имеют в виду действия финансовых менеджеров на фондовом рынке (хотя большинство изложенных ниже принципов может быть применено и к реальным инвестиционным проектам). Фондовый рынок и организованные площадки для торговли цепными бумагами (биржи) выполняют очень важные для финансового менеджмента функции:

o позволяют компаниям привлекать новый капитал;

o компаниям привлекать финансирование с помощью выпуска облигаций и других долговых обязательств;

o правительствам аккумулировать средства по приватизационным программам;

o инвесторам пускать в оборот ценные бумаги, тем самым изменяя капитализацию компаний.

Для того чтобы попасть в листинг и получить возможность торговать своими ценными бумагами на фондовой бирже, компания должна соответствовать ряду требований (рис. 7.5).

Многие модели финансового анализа и управления строятся на предположении о том, что финансовый рынок совершенен, а инвесторы действуют рационально. Рациональный инвестор максимизирует ожидаемую полезность и не меняет своих предпочтений относительно целевой функции, а также не склонен к риску, т.е. требует компенсации

Рис. 7.5. Требования к раскрытию информации о компании, устанавливаемые рынком

за повышенный риск. При этом игнорируется психология инвесторов, их социокультурные национальные различия.

Понятие совершенного рынка включает в себя следующие аспекты:

а) конкурентный рынок - рынок большого числа продавцов и покупателей финансовых активов, где нет ограничений па доступ к ним и действия участников рынка (покупка или продажа любого числа активов) не могут повлиять на их рыночную цену;

б) рынок без трений - много предпосылок о возможности обращения финансовых активов: отсутствие налогов, ограничений на торговлю ценными бумагами без покрытия, транзакционных издержек;

в) каждому уровню риска соответствует определенная требуемая доходность (в годовых процентах), и она одна и та же для заимствования и инвестирования.

Большая роль информации на финансовых рынках подчеркивается понятием эффективного рынка. Термин "эффективный рынок" означает, что соответствующая информация быстро и точно отражается на динамике цен акций. Можно выделить три уровня эффективности рынка: низкий, средний и высокий.

Низкий уровень эффективности предусматривает, что изменения цен на акции осуществляются случайным образом. Текущие колебания цен независимы от прошлых колебаний цен, вся информация, повлиявшая в прошлом на цены акций, уже отражена в их текущей цене. Любая попытка прогнозировать будущие изменения цен на основе изучения динамики цен в прошлом окажется неудачной.

Средний уровень эффективности предполагает, что информация, доступная широкой общественности, в том числе прошлые цены на акции, отражается в текущем курсе акций. К широкодоступной информации относятся также публикации в средствах массовой информации, отчеты компаний, аналитические данные, экономические прогнозы и т.д. Пытаясь использовать эту информацию, инвесторы не смогут получать прибыли выше средних, так как эта информация быстро отражается на ценах акций. Владея же закрытой, "инсайдерской" информацией, инвестор сможет переиграть рынок.

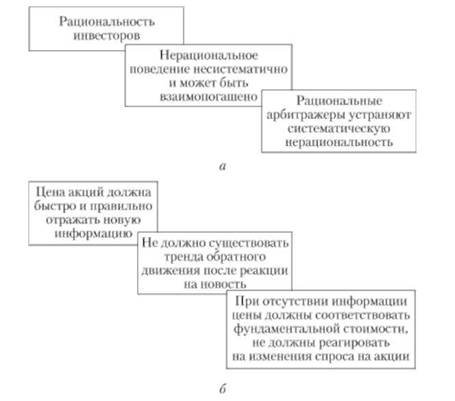

Высокий уровень эффективности означает, что цены на акции содержат всю имеющуюся информацию, независимо от того, является она широкодоступной или пет. Это означает, что обладатели инсайдерской информации также не смогут долго получать сверхприбыли. Нет транзакционных издержек по поиску информации, нет запаздывания информации, нет асимметрии. Теоретические и эмпирические предпосылки эффективности рынка [Теплова, Григорьева, 20061 показаны на рис. 7.6.

Рассмотренные уровни представляют последовательность, так как каждый из них включает в себя предыдущий уровень. Если рынок эффективен в средней форме, он также эффективен и в слабой форме. Аналогично, при высоком уровне эффективности рынок также эффективен в среднем и низком уровнях.

В основе базовой концепции финансового менеджмента о взаимосвязи риска и доходности лежит идея о том, что большинство инвесторов, во-первых, не любит рисковать, и, во-вторых, при прочих равных условиях предпочитает высокие доходы низким. Следовательно, инвесторы будут:

o стремиться диверсифицировать инвестиционный портфель так, чтобы максимально сократить риск. При этом

Рис. 7.6. Предпосылки эффективности финансового рынка:

а - теоретические; б - эмпирические

следует учитывать, что с помощью диверсификации можно устранить только несистематический риск, а систематический риск не может быть устранен даже при высоком уровне диверсификации;

o требовать компенсацию за принимаемый на себя риск инвестиционно-финансовых решений (рис. 7.7).

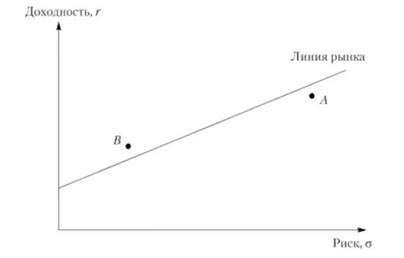

Концепция сочетания риска и доходности - одна из базовых в финансовом менеджменте. В идеальных условиях и при определенном понимании риска (как среднеквадратического отклонения доходности) соотношение риска и доходности представляет собой прямую линию, называемую линией рынка капитала. Оценка любого проекта (актива) должна дать ответ на вопрос, достаточен ли уровень доходности этого проекта при существующем риске. Так, на рис. 7.7 доходность проекта А выше, чем проекта В, но для инвестора проект В предпочтительнее, так как с учетом риска обещает более высокий доход. Проект А находится ниже линии рынка капитала, а следовательно, существуют более эффективные варианты инвестирования при том же уровне риска.

Рис. 7.7. Сочетание риска и доходности (линия рынка капитала)