Инструменты бизнес-анализа

В настоящее время в распоряжении бизнес-аналитиков имеется разнообразный инструментарий для формализованного описания и системного анализа бизнес-процессов. Наиболее стандартными методологиями для моделирования деятельности организации и составляющих ее процессов являются методология ШЕИ, язык моделирования и архитектура информационных систем.

IDEF (Integrated DEFinition) - семейство методов моделирования бизнеса, являющихся общепринятыми инструментами системного моделирования, закрепленными в ряде официальных стандартов.

UML (unified modeling language) - графический язык для объектно-ориентированного анализа, моделирования и проектирования организационных систем, в которых большая роль принадлежит программному обеспечению. С помощью UML можно описать не только системные функции и бизнес-процессы, но и конкретные особенности их реализации в виде баз данных и программных компонентов. UML представляет собой взаимосвязь диаграмм, позволяющих построить модель бизнеса.

ARIS - методология, основанная на теории архитектуры интегрированных информационных систем (architecture of integrated information system), разработанной A.-B. Шером. Она позволяет определить и отразить в виде моделей основные компоненты организации, протекающие в них процессы, производимую и потребляемую продукцию, используемую информацию, а также идентифицировать взаимосвязи между ними. В методологии ARIS используется пять типов представлений, отражающих основные аспекты деятельности организации.

Рассмотренные методы моделирования процессной структуры позволяют представить финансово-хозяйственную деятельность компании в виде многоуровневой и многозвенной системы бизнес-процессов, являются теоретической и методологической основой для разработки интегрированных процессно-ориентированных систем управления компанией с корпоративной природой капитала.

В процессе моделирования разрабатываются информационные модели бизнеса "как есть" и "как надо".

Модель "как есть" - это схема состояния дел в исследуемой организации, позволяющая понять, как она функционирует, выявить проблемные ситуации и сформулировать предложения по оптимизации системы отношений внутри компании и за ее пределами. Составление исходной модели означает разработку схем действующих базовых организационных структур для каждого бизнеса компании.

Модель "как надо" интегрирует перспективные предложения руководства по оптимизации бизнес-модели компании, позволяет сформировать видение ее новой рациональной организационной структуры. Построение целевой модели означает разработку схемы новых базовых организационных структур компании.

Исходное и целевое состояния бизнеса фиксируются с помощью системы показателей, которые в компактной форме отражают основные результаты организационно-экономического анализа фактического и прогнозного состояния бизнеса компании. В качестве интегрального показателя эффективности бизнеса используется рыночная стоимость бизнеса, которая рассчитывается по каждой структурной бизнес-единице компании.

Организационно-экономические показатели играют ключевую роль в проектировании эффективных бизнес-структур. Они отражают процессы деятельности компании (объекта управления) и ее состояние: фактическое, желаемое (плановое) и возможное, определяя при этом пределы параметров "воронки сценариев" развития бизнеса при различном состоянии внешней и внутренней экономической среды.

Система организационно-экономических показателей представляет собой систему индикаторов, отдельные компоненты которой служат для измерения степени достижения стратегических целей по основным перспективам (состояние бизнес-процессов, отношение с клиентами, развитие персонала, финансовая составляющая и др.).

Для целей стратегического анализа целесообразно классифицировать показатели по состоянию системы бизнеса и выделять целевые, прогнозные, плановые, нормативные, фактические и исторические показатели.

Целевые показатели характеризуют требуемое состояние бизнеса, которое соответствует системе финансово-экономических интересов его собственников и иных участников и может быть достигнуто за счет реализации управленческих решений.

Прогнозные показатели характеризуют возможное будущее состояние системы бизнеса и ее внешней среды, которое может наступить в случае развития ситуации по тому или иному сценарию.

Плановые показатели идентифицируют желаемое будущее состояние системы бизнеса, которое может быть достигнуто при условии реализации запланированных мероприятий.

Нормативные показатели отражают ограничения на допустимые плановые показатели, которые налагаются законодательно или регламентируются руководством предприятия в управленческой документации.

Фактические показатели характеризуют текущее (наблюдаемое) состояние системы бизнеса и ее внешней среды.

Исторические показатели описывают рад прошлых состояний бизнес-системы и ее внешней среды.

Целесообразно выделять четыре-пять перспектив развития бизнеса:

показатели финансового состояния системы и ее отношения с финансовым рынком;

- показатели процессного состояния бизнеса и динамики их инновационности;

- показатели отношения с потребителями и изменения их лояльности;

- показатели характеризующие состав, структуру, инновационность и лояльность персонала;

- показатели отражающие экологическую и социальную ответственность компании перед обществом.

По каждому блоку выделяют ключевые показатели и результативные У,- показатели эффективности, характеризующие вклад блока в создание стоимости бизнеса компании. Результативные показатели служат для оценки деятельности компании по соответствующей перспективе, они зависят от состояния и динамики ключевых показателей блока У; = ДХу).

Использование экономико-математических моделей позволяет выявить причинно-следственные связи между показателями в системе и вклад каждого из них в формирование стоимости бизнеса, который рассматривается как интегральный показатель Л-Кэффективности финансово-хозяйственной деятельности компании:

В качестве интегрального показателя также может рассматриваться коэффициент устойчивости экономического роста или иной индикатор.

Источниками диагностики, прогнозирования и планирования значений показателей в модели являются данные финансовой и управленческой отчетности, параметры стратегий развития компании и ее бизнесов, бизнес-планы, планы-бюджеты и другая информация о состоянии внешней и внутренней среды компании.

На основании приведенных групп показателей выявляются причинно-следственные связи между определенными группами показателей в зависимости от целей оценки бизнеса. Для аналитического представления причинно-следственных связей между показателями составляются детерминированные экономико-математические модели с различной степенью детализации. Модели и приемы факторного анализа позволяют оценить влияние показателей-факторов на изменение результативного аналитического показателя.

Метод ситуационного анализа обеспечивает выявление проблемных ситуаций на ранних стадиях их возникновения и разработку упреждающих взаимодействий. Основой деятельности оперативного менеджмента является процесс обнаружения, анализа и разрешения проблемных ситуаций (узких мест). Этот процесс описывается в терминах проблемы, ситуационных факторов и собственно проблемной ситуации.

Проблема - это расхождение между наблюдаемым и желаемым (целевым) состоянием бизнеса. Она возникает, если состояние бизнеса в данный момент времени не обеспечивает достижения стоящих перед ним целей, а ожидаемая динамика развития в будущем не гарантирует достижения поставленных целей, а также если осуществляется пересмотр целей развития бизнеса, вызванный незапланированным изменением внешних и внутренних факторов.

Ситуационные факторы - это характеристики признаков, событий, обстоятельств, причин, породивших проблему. Ситуационные факторы могут быть представлены в виде численных значений организационно-экономических показателей, логических высказываний, текстовых вербальных описаний и др.

По отношению к системе бизнеса ситуационные факторы дифференцируются на внутренние и внешние. Внутренние ситуационные факторы описывают состояние собственной среды бизнеса и находятся под контролем менеджмента. Внешние ситуационные факторы описывают состояние среды, в которой функционирует бизнес. Эти факторы могут быть неконтролируемыми (динамика рынка, налоговая политика государства, социально-политическая ситуация и др.) и (или) частично контролируемыми (взаимосвязи с поставщиками, потребителями, кредиторами и др.). Неконтролируемые ситуационные факторы не могут планироваться менеджментом компании, поэтому они являются причиной возникновения рисков и пересмотра системы целей развития бизнеса.

Проблемная ситуация (далее - ПС) представляет собой содержательное описание проблемы совместно с комплексом ситуационных факторов, вызвавших ее появление. По точности формализации ПС можно разделить на структурированные, слабоструктурированные и неструктурированные.

Структурированная ПС может быть представлена в виде количественных зависимостей между ситуационными факторами в формализованной (аналитической или логической) форме.

Слабоструктурированная ПС может быть описана в виде качественных зависимостей между ситуационными факторами, причем информация о части из них может отсутствовать в принципе. Таким образом, слабоструктурированная ПС характеризуется наличием неопределенности в отношении как значений факторов, так и зависимостей между ними.

Неструктурированная ПС может быть охарактеризована лишь степенью аналогии к какому-либо классу проблем, информация о ее факторах и зависимостях между ними практически полностью отсутствует.

Для регистрации проблемы менеджеру необходимо проанализировать комплекс организационно-экономических показателей и на основе отчетных, плановых и нормативных данных о состоянии бизнеса идентифицировать ПС, оценив степень ее критичности. Для идентификации ПС целесообразно использовать диагностику отклонения фактических показателей от плановых (или нормативных) или оценку негативной тенденции фактической динамики показателей по сравнению с историческими движениями (динамикой).

Множество организационно-экономических показателей для целей идентификации ПС целесообразно подразделить на два подмножества (класса показателей).

В первый класс входят индикаторы, по которым могут быть определены нормативные значения: показатели финансовой устойчивости, ликвидности, расхода сырья на единицу продукции, уровня загрузки и производительности машин и оборудования, производительности труда и др. Снижение или превышение значений показателей относительно нормативных, а также их "крутая" динамика могут использоваться как признак ПС.

Второй класс показателей представлен ненормируемыми индикаторами, значения которых не могут служить для оценки эффективности функционирования организации и ее финансово-экономического состояния без их сравнения с показателями компаний, имеющих сравнимые масштабы и условия ведения бизнеса и сходную отраслевую специализацию. К этой группе традиционно относят показатели деловой активности, рентабельности, характеристики структуры имущества, источников формирования и состояния использования оборотных средств и др. Наличие негативных тенденций изменения индикаторов является признаком ПС.

Система управления, при которой внимание менеджмента акцентируется на существенных отклонениях полученных результатов от плановых (нормативных), получила название "управление по отклонениям" (management by exception). Чтобы ее применить на практике, необходимо разработать регламент специальных форм отчетности с визуализацией существенности отклонений, выделяя, например:

- красным цветом - отклонения, требующие срочного вмешательства менеджмента как подрывающие устойчивость развития бизнеса;

- желтым - отклонения, предупреждающие о возможностях невыполнения доведенного до подразделения бюджета и акцентирующие внимание управленцев; - зеленым - отклонения, находящиеся в допустимых пределах и

не требующие вмешательства. Формы внутрифирменной отчетности должны содержать основные ключевые показатели, вменяемые в зону ответственности менеджмента конкретного уровня.

Большинство бюджетов компании разрабатывается для различных плановых горизонтов (месяц, квартал, год и т.д.), следовательно, и контроль за их исполнением должен производиться с учетом пределов допустимых отклонений. При этом необходимо обеспечить их взаимную согласованность: если ежемесячные показатели деятельности находятся в допустимых пределах, то отклонение фактически достигнутых результатов за отчетный период от плановых уровней также не должно превышать установленный норматив.

Оценивая существенность отклонений, необходимо учитывать ряд факторов:

o специфику деятельности компании (например, количество отгрузок продукции и сумма отгрузки могут варьировать в определенном интервале в зависимости от дня недели, сезона и т.д.);

o горизонт планирования (чем больше горизонт планирования, тем уже должны быть границы допустимых отклонений в процентном выражении, а не в абсолютных величинах);

o требования собственников и руководителей компании к обеспечению стабильности бизнес-деятельности (на период, следующий за отчетным, следует задавать более жесткие требования к точности исполнения бюджетов).

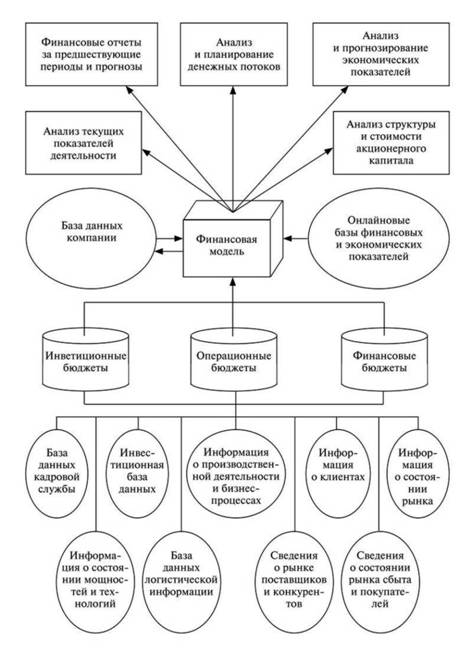

Простейший инструмент финансового моделирования - электронные таблицы MS Excel. Используя их, аналитик не только оперирует основными формулами и определяет характер взаимосвязей между ключевыми показателями, но и может следить за сохранением внутренней логики модели. Другая крайность - разработанная до мельчайших подробностей процессно-финансовая модель.

Но в любом случае для гарантии ожидаемого эффекта необходимо, чтобы модель, как минимум, отражала наиболее существенные связи. Модели характеризуются определенной устойчивостью; их функционал, состав и структура переменных и ограничений должны пересматриваться при изменении целей бизнеса и состояния экономической среды, совершенствовании бизнес-модели.

На рис. 8.5 отражены основные связи, реализуемые в финансовых моделях, учтены особенности взаимодействия как с внешними, так и с внутренними участниками бизнес-процессов и соответствующими им базами данных.

Центральным элементом реализации финансовой модели является программное обеспечение, обращающееся по необходимости к различным источникам и отвечающее за сбор, обработку и отражение данных. На его выходе получают вторичные данные, подвергающиеся экономическому анализу, включая прогноз стоимости капитала и потенциала рисков бизнес-деятельности.

Одно из неоспоримых преимуществ финансового моделирования - возможность проводить анализ чувствительности (по принципу "что.., если..?"), который заключается в отборе наиболее существенных факторов, характеризующихся повышенной волатильностью, с последующим анализом последствий их изменений на ключевые индикаторы эффективности деятельности и финансового состояния компании.

Рис. 8.5. Принципиальная схема бюджетной финансовой модели

Например, падение выручки от продаж по сравнению с планом-бюджетом приводит к увеличению запасов готовой продукции, снижению оборачиваемости основного и оборотного капитала компании, ухудшению типа финансовой устойчивости в связи с изменением соотношения источников финансирования запасов и суммы запасов и затрат НЗП. Для менеджмента коммерческой фирмы предпочтительнее такая система организации бизнес-процессов, при которой конечные показатели результативности и финансового состояния будут иметь минимальную степень зависимости от указанных изменений.

В настоящее время на рынке IT-продуктов представлены разнообразные информационные системы, реализующие логику объемно-календарного планирования (manufacturing resource planning, MRP), системы планирования ресурсов компании (enterprise resource planning, ERP) и систем бизнес-анализа (business intelligence, BI). В условиях кризисных процессов в макроэкономике формирование объективной информации о состоянии бизнеса и прогноз его развития становятся все более актуальными для обеспечения его гибкости и стратегической конкурентоспособности.

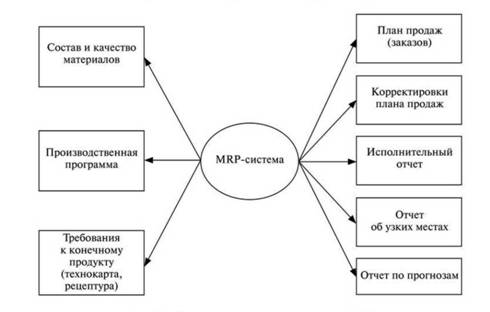

Системы класса MRP предназначены для решения задач, связанных с оптимизацией размера заказа на компоненты (сырье, материалы, комплектующие, рабочую силу и пр.), на основе информации объемно-календарного плана производства (рис. 8.6).

Рис. 8.6. Схема реализации методологии MRP

К явным недостаткам систем этого класса относится отсутствие контура планирования состояния и эффективности загрузки производственных мощностей. Поэтому впоследствии методология была дополнена контурами производственного и финансового планирования и получила известность как методология MRP II. Она позволяет автоматизировать основные процессы бюджетинга в компании (снабжение, движение и использование запасов, производство, продажа и дистрибуция, бизнес-планирование, управление затратами, планирование финансового обеспечения, контроль за выполнением плана и др.).

Дальнейшим развитием информационных систем явилось появление систем класса ERP, включающих полноценный модуль финансового оперативного планирования. Они охватывают большую часть ключевых бизнес-процессов компании, позволяют оперативно управлять логистикой (включая закупки и сбыт) и финансами (расчеты с покупателями, поставщиками, бюджетом и финансовыми институтами). Основные пользователи систем этого класса - средний и нижний уровень менеджмента, так как топ-менеджеры работают чаще всего в режиме оперативного контроля отчетов.

Концепция ERP чрезвычайно популярна в производственно-коммерческом бизнесе, так как эффективное планирование материальных, трудовых и финансовых ресурсов позволяет:

- сократить время выпуска продукции;

- снизить уровень товарно-материальных затрат;

- нивелировать ошибки в финансово-экономических и организационно-производственных расчетах;

- качественно изменить прогнозирование и планирование;

- улучшить обратную связь с потребителями;

- сократить количество управленцев и повысить эффективность управления.

ERP-система в базовой комплектации содержит следующие модули:

o финансовый учет;

o управленческий учет;

o управление материальными ресурсами;

o оперативное планирование;

o контроль за закупками и сбытом, и часто дополняется модулем "планирование производства".

Таким образом, MRP-система является составной частью ERP-системы, выполняя в ней функцию управления закупками, производством и сбытом, т.е. задачи, решаемые в процессе операционного бюджетирования.

В дальнейшем система была дополнена блоком "управление взаимодействия с клиентами" (customer relationship management, CRM), обеспечивающим согласование плана потребности в производственных мощностях с производственной программой и индивидуальными запросами клиентов.

Большинство процессов в современной компании осуществляется за ее пределами, поэтому система дополнена блоком "управление цепочками поставок" (supply chain management, SCM), поддерживающим полный цикл выпуска продукции: от проектирования до гарантийного и сервисного обслуживания.

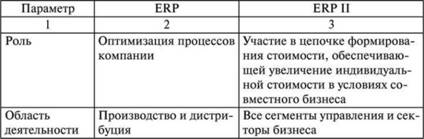

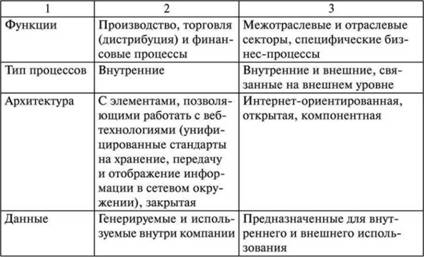

ERP II - это система разработки и контроля стратегии и тактики ведения бизнеса с набором ключевых для отраслевой специфики приложений. Она представляет собой новую генерацию систем класса ERP. Ее использование помогает клиентам и собственникам компании формировать добавленную стоимость за счет эффективной и гибкой IT-поддержки ключевых бизнес-процессов и операций как в пределах, так и за пределами компании, объединяя их единым информационным пространством.

ERP-система - это не только средство автоматизации планирования и контроля бизнеса, но и инструмент упорядочивания бизнес-процессов. Обычно на этапе проектирования и внедрения системы проектная группа, состоящая из представителей компании-консультанта (интегратора) и заказчика, решает широкий круг вопросов, связанных с совершенствованием системы управления бизнесом:

- Как структурировать центры финансовой ответственности?

- Каким должен быть оптимальный механизм взаимодействия внутрифирменных подразделений?

- Какой должна быть единая учетная политика организации?

- Какие параметры необходимо закладывать в систему, чтобы в результате получать необходимые для контроля за состоянием бизнеса управленческие отчеты? Результатом работы является создание регламентов. Основные различия систем класса ERP приведены в табл. 8.10.

Таблица 8.10. Сравнительная характеристика систем классов ERP и ERP II

Потребность в использовании систем класса ERP обычно возникает в компаниях, бизнес которых попадает в разряд среднего и крупного. Так, например, ERP-решения Microsoft Dynamics могут быть полезны для компаний с численностью сотрудников не менее 50 человек, из которых шестеро и более становятся пользователями системы, и эффективны при годовым обороте от 1 млн руб.

Основанием для внедрения системы могут быть следующие предпосылки:

o недостаточный уровень автоматизации, невозможность получения информации о состоянии бизнеса;

o разобщенность структурных подразделений компании, необходимость унификации процедур и регламентов операций;

o сложность и неоднородность бизнес-процессов.

Аналитические возможности систем ERP ограничены формированием информации по запросам пользователя (перспективам), например: товарооборот по клиентам за определенный период времени; текущий объем кредиторской задолженности; объем отгрузки через дистрибутора; дебиторская задолженность по клиентам с разными сроками погашения и др. Таким образом, максимум, что возможно в этих системах, - это закладывать плановые значения показателей и устанавливать их критические значения, при превышении которых система может блокировать проведение дальнейших операций.

Системы класса BI, в отличие от ERP-систем, используются не для управленческого учета и оперативного контроля, а для обоснования принятия решений на основе формирования прогнозных финансовых отчетов в условиях возможной альтернативности. При больших объемах информации и потребности в моделировании развития бизнеса в условиях частичной неопределенности такие системы позволяют быстро строить многомерные отчеты, проводить анализ ключевых показателей эффективности, формировать прогнозы, вводить своевременные коррективы в бюджеты и программы.

Эти системы ориентированы прежде всего на лиц, принимающих решения, т.е. на высшее руководство организации. Их используют для бюджетного управления бизнесом, реализации контрольных функций со стороны собственников, поиска закономерностей в поведении контрагентов на основании обобщения счетов-фактур или прогнозирования спроса на продукцию, исходя из анализа значительного массива информации о продажах товара определенным клиентам за продолжительный период времени. Точность прогнозов и ценность выводов зависят от качества учетной информации, которая в свою очередь формируется в ERP-системе.

Если ERP-системы позволяют оперативно контролировать, то системы класса BI - осмыслить полученные результаты финансово-хозяйственной деятельности, выявить тенденции и спрогнозировать будущее состояние бизнеса компании, что относится к актуальным задачам современного бизнес-анализа.

В последние годы на рынок информационных систем стали поступать IT-продукты, автоматизирующие процессы управления эффективностью (business performance management, ВРМ). Они включают в себя контур поддержки управленческого решения, предполагают оценку состояния компании и контроля ее эффективности на всех уровнях (владельцы, менеджмент, персонал, клиенты, поставщики, окружающая среда).

Анализ современного состояния рынка информационных систем показывает устойчивый спрос на информационные системы организационного управления. Причем наибольший спрос наблюдается на интегрированные системы управления класса ERP II и ВРМ. Именно они наиболее адекватны для решения задач планирования и контроля результатов финансово-хозяйственной деятельности компаний. По масштабам, стоимости и возможностям современные информационные системы классифицируются на локальные, малые интегрированные, средние интегрированные и крупные интегрированные.

Локальные системы позволяют организовать одно-два рабочих места; их использование не требует специальных знаний и изменений в информационном пространстве компании; они автоматизируют процессы бюджетирования для компаний со стандартным набором бизнес-процессов.

Группа крупных интегрированных систем - это гибкие системы автоматизации как оперативно-тактического, так и стратегического управления, позволяющие учитывать организационно-производственную специфику компании и создавать сеть рабочих мест для разных уровней управления с различным режимом доступа к хранилищам данных, т.е. осуществлять необходимую информационную защиту (табл. 8.11).

Таблица 8.11. Характеристики современных информационных систем

У субъектов малого и среднего бизнеса наибольшей популярностью пользуются отечественные продукты компаний "ИНТАЛЕВ" и "1С". Если некоторые продукты "ИНТАЛЕВ" классов ERP II и ВРМ поддерживают стратегический контур планирования и реализуют методологию управления по целям с применением заложенного в BSC принципа сбалансированности, то продукты 1С, как правило, решают лишь задачи текущего (оперативного) финансового планирования (бюджетирования) вне связи со стратегическими целями компании.

В практике анализа исполнения плана-бюджета широко используются следующие методы оценки существенности выявляемых отклонений.

Метод экспертных оценок получил наибольшее распространение в практике менеджмента, так как не предполагает проведения сложных расчетов, а пределы допустимых отклонений определяются на основе суждений экспертов. В качестве экспертов обычно выступают руководители бизнес-единиц и структурных подразделений компании, ответственных за выполнение того или иного бюджета.

Простота метода оборачивается его низкой точностью: сотрудники компании заинтересованы в том, чтобы принимаемые границы допустимых отклонений были как можно шире, что обеспечивает возможность снижения меры ответственности за недовыполнение поставленных перед ними задач.

Если же пределы отклонений устанавливаются сторонними экспертами, не располагающими необходимой информацией о состоянии бизнеса, то границы допустимых отклонений могут устанавливаться очень "узкими". В результате при проведении план-фактного анализа большая часть бюджетных статей будет классифицироваться как требующая срочного вмешательства менеджмента, чего на самом деле не требуется, а внимание менеджеров будет распыляться на устранение фактически несущественных отклонений.

Поэтому использование экспертного метода оценки существенности отклонений приемлемо в основном в компаниях, осуществляющих проектную деятельность, позаказное или мелкосерийное производство, т.е. при отсутствии статистики по результатам аналогичных периодов.

Повысить качество экспертного метода можно градацией существенности отклонений по временным горизонтам и группам затрат в соответствии с их значимостью при формировании себестоимости.

Например, в пределах недели устанавливаются допустимые отклонения: ±10% по объему продаж; ±3% по затратам группы А; ±5% по затратам группы В и ±10% по затратам группы С.

При проведении группировки затрат применяется АВС-аналт, в результате чего затраты, формирующие до 70% себестоимости, попадают под наиболее пристальное внимание, а затраты, составляющие в совокупности менее 10%, рассматриваются как несущественные. При анализе результатов месяца или квартала пределы существенности могут быть пересмотрены в сторону ужесточения.

При выявлении критического отклонения должны оцениваться его последствия для выполнения плана-бюджета структурного подразделения и в отдельных случаях компании в целом, а владельцы процесса, в рамках которого выявлены отклонения, должны представить отчет о причинах его возникновения. Анализ причин и последствий должен проводиться как для отрицательных, так и для положительных отклонений.

Так, если в процессе диагностики причин было выявлено, что компания для выполнения процесса закупила более дешевый материал, то последствия такой операции могут иметь для нее не менее негативный характер, чем при закупке традиционного материала по завышенной цене.

Статистический анализ отклонений, фиксируемых в прошлые периоды, позволяет сформировать оценку границ допустимых отклонений. Однако этот метод дает положительные результаты лишь для компаний с явно выраженной цикличностью хозяйственных операций.

Так как результаты деятельности компании, как правило, в условиях волатильной внешней и внутренней среды невозможно абсолютно точно спланировать из-за того, что они зависят от многих случайных факторов, для оценки существенности отклонений целесообразно использовать методы теории вероятности и статистического анализа, рассматривая значения бюджетных статей как случайную величину. Для повышения точности оценки допустимых границ отклонений следует проводить анализ за два-три года.

При оценке существенности отклонений следует руководствоваться правилом "трех сигм", в соответствии с которым все возможные значения планируемых показателей финансово-хозяйственной деятельности укладываются в интервал:

где X - среднее значение оцениваемой статьи бюджета за ряд сравнимых периодов;

а - среднеквадратическое отклонение по анализируемой статье плана-бюджета;

Х1 - фактическое значение планируемой бюджетной величины.

При оценке существенности отклонений фактических результатов финансово-хозяйственной деятельности от запланированных необходимо учитывать, что отклонение:

- признается нормальным, если разница между фактическим

- значением и запланированным не превышает 1а; - не критично, если разница находится в интервале 1а-2а; - критично и требует моментальной реакции менеджмента, если разница между фактическим значением и плановым превышает 2а.

Основным элементом системы контроля исполнения бюджета является отчетность об отклонениях. Она может формироваться ежедневно, еженедельно и (или) ежемесячно, в зависимости от характера контролируемых показателей, и представляться лицу, осуществляемому контроль, в виде отчетов, в которых в общем перечне отклонений от плановых значений выделены существенные. Наиболее простым вариантом может быть цветовая индикация отклонений, которая визуализирует критические отклонения (закрашивая их, например, в красный цвет), позволяя тем самым быстрее оценить сложившуюся ситуацию с выполнением плана и сконцентрировать внимание на тех показателях, которые имеют негативную динамику развития.

Возникновение отклонений фактических результатов от плановых показателей является предметом оперативных совещаний (на уровне менеджеров среднего звена) либо стратегических сессий (на уровне высшего руководства), в ходе которых обычно проводится детальный анализ условий и результатов фактической деятельности, факторов, вызвавших наибольшие отклонения, и вырабатываются необходимые управленческие решения.

Автоматизировать процесс анализа отклонений можно с помощью систем класса ERP II и ВРМ, позволяющих формировать и контролировать исполнение бюджетов. В них реализованы удобные средства формирования и анализа отчетов, а также заложена возможность решать различные задачи моделирования и прогнозирования. Финансовый аналитик не только будет проинформирован о наиболее существенных отклонениях, возникших при исполнении бюджета, но и сможет смоделировать последствия тех или иных решений, призванных устранить возникшие отклонения.

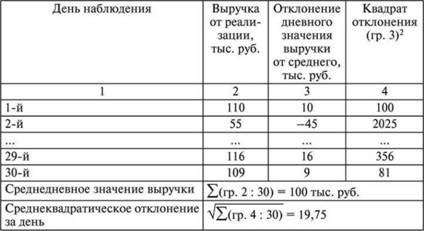

Рассмотрим методику анализа отклонений с применением оценки волатильности ключевого индикатора на основе информации о продажах компании ABC (табл. 8.12).

Таблица 8.12. Диагностика выручки от продаж

Для оценки границ допустимых отклонений произведем расчет среднего значения выручки и среднеквадратического отклонения (табл. 8.13).

Таблица 8.13. Границы допустимых отклонений выручки от реализации компании ЛВС

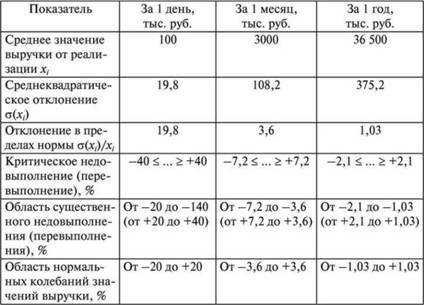

Допустимые границы относительных отклонений, определенные на основании анализа динамики выручки от реализации за базисный (предшествующий плановому) период, могут быть использованы для мониторинга эффективности выполнения бюджетных параметров будущих периодов.

Например, компания прогнозирует увеличить объем продаж в плановом периоде на 10%. В этом случае среднемесячный объем реализации продукции должен составить 3,3 млн руб., а ежедневные продажи - 110 тыс. руб. При условии сохранения макро- и микроэкономической стабильности отношения среднеквадратического отклонения к среднему значению выручки останутся прежними.

Для анализа текущей деятельности компания проводит ежедневный мониторинг дневной реализации. Так, за пятый день планового периода выручка составила 90 тыс. руб., т.е. фактическое отклонение от ожидаемой средней величины равно -18,2%, что не превышает установленную норму дневного отклонения ±19,8%: (90- 110): ПО х 100% = -18,2.

За отчетный месяц объем продаж зафиксирован в сумме 3400 тыс. руб., и отклонение составило:

(3400 - 3300): 3300 х 100% = +3,0%.

Такое "перевыполнение" плана продаж может оцениваться как нормальное, что не предполагает пересмотр основных балансово-бюджетных соотношений и оценку его последствий для финансового состояния компании.

Таким образом, оценка и анализ отклонений становятся действенным инструментом управления бизнесом, определяя необходимость и характер реакции менеджмента хозяйствующего субъекта на изменения внешних условий, и хода реализации стратегии развития бизнеса.