Лекция 4. ИНСТИТУЦИОНАЛЬНОЕ УСТРОЙСТВО СОЦИАЛЬНОГО СТРАХОВАНИЯ

В главе освещаются институциональные характеристики организации социального страхования, функционирование которого осуществляется на законодательной основе в обязательном, т.е. принудительном, порядке с использованием увязки страховых взносов и выплат с заработной платой, распределением рисков между всеми застрахованными лицами, а также применением государственных механизмов гарантированных выплат и услуг для застрахованных лиц.

В результате изучения данной главы студент должен:

знать

• ОГЛАВЛЕНИЕ предмета регулирования социального страхования;

• институциональные характеристики социального страхования;

• институциональные модели организации социального страхования;

уметь

• отличать социальное страхование от других форм социальной защиты работников и социального обеспечения населения;

• оценивать возможности различных форм социальной защиты и ключевую роль социального страхования в системах социальной поддержки населения;

владеть методами

• анализа различных форм социальной защиты с институциональных позиций;

• сопоставления и оценки уровней защиты с помощью критериев МОТ.

Основные понятия: институциональное устройство социального страхования; модели социального страхования; перераспределение средств, обеспечиваемое с помощью социального страхования.

Предмет регулирования и отличительные характеристики института социального страхования

Социальное страхование обладает всеми признаками института, организованного по правилам институциональной матрицы[1], которая устанавливает набор правил, регуляторов и гарантирует органическую связь с другими социальными институтами. Так, конституционный и публично-правовой характер институтов социального страхования (пенсионного, медицинского, от несчастных случаев на производстве и профессиональных заболеваний, по безработице) придает им законность и массовость применения, тем самым обеспечивая их устойчивость, достаточную финансовую обособленность и автономность. Стабильные социально-трудовые и страховые отношения, присущие социальному страхованию, положительно влияют на его связь с другими институтами социальной и экономической сферы: заработной платы, социального обеспечения, налогов и т.п.

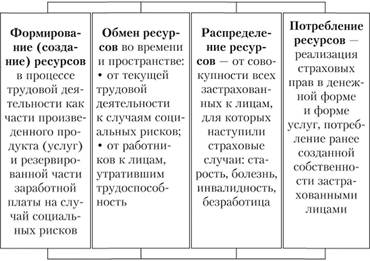

Социальное страхование можно рассматривать с позиции формирования, обмена, распределения и потребления ресурсов во времени и в пространстве, а также между субъектами правоотношений (рис. 4.1).

Можно сказать, что институт социального страхования представляет собой набор правил, норм и механизмов, обеспечивающих выполнение определенных процедур, связанных с зарабатыванием и реализацией страховых прав, позволяющих застрахованным лицам получать материальную компенсацию в случаях утраты заработной платы при наступлении страховых событий.

В работах ученых-социологов институты рассматриваются как "особенно важные и глубокие, прочно утвердившиеся и устойчивые, регулярные, самообновляющиеся и упорядоченные социальные взаимодействия"[2].

Роль социального страхования с позиции институциональных характеристик заключается в самосохранении и развитии человеческого капитала, установлении сложных и устойчивых взаимосвязей между экономической и социальной формами жизнедеятельности человека.

Рис. 4.1. Характеристики социального страхования

Институт социального страхования является системой социально-экономических нормативов и организационных структур но обеспечению воспроизводства работников в рыночной экономике, а значит, императивным требованием функционирования рынка труда. Издержки на социальное страхование – это необходимые затраты на рабочую силу в случаях наступления для работников социальных рисков.

Институты социального страхования формируются при непосредственном участии государства и его правоустанавливающей роли.

В связи с этим следует отметить, что предпосылками формирования институтов социального страхования в Германии в 1980–1990-е гг. являлся комплекс взаимодополняющих условий:

• высокий удельный вес индустриального труда и значительная численность наемных работников, социальная защита которых была крайне низкой, а потребности в ней значимы как для работников, так и для работодателей и государства;

• высокая правовая культура и развитое правосознание широких масс населения, позволяющая сформировать национальную систему социального страхования на принципах личной ответственности, солидарной взаимопомощи, оптимальной поддержки и самоуправления страховыми товариществами;

• развитая теоретическая база экономики, права и страхования, опирающаяся на труды крупных ученых (Ф. Листа, А. Вагнера, Г. Шмоллера и др.).

Высокая дифференциация населения по уровню доходов, по возможностям и степени включенности в общественное производство объясняет необходимость существования различных институтов социальной защиты, где роль финансовых источников и моделей распределения существенно различаются.

Важно запомнить

К числу признаков социального института обычно относят:

• выделение определенного круга субъектов, вступающих в процессе трудовой деятельности в социальные отношения, приобретающие устойчивый характер;

• наличие определенной (формализованной) с помощью законов или трудовых соглашений организационной структуры;

• наличие специфических социальных и правовых норм, предписаний, регулирующих поведение субъектов отношений;

• наличие социально значимых функций института, интегрирующих его в социальную систему и обеспечивающих его участие в воспроизводственных отношениях социума.

Таким образом, с позиций институционального устройства как устойчивого комплекса формальных и неформальных правил, принципов, экономических отношений субъектов управляемой системы, правовых норм и идеологических установок национальные системы социального страхования можно представить в виде организационно-управленческих механизмов, структур и институтов, для которых характерными являются устоявшиеся экономические, социальные и правовые отношения отдельных субъектов: граждан, работников, работодателей, государства, страховых организаций, органов здравоохранения и социального обеспечения, имеющих целью предоставление гражданам материального обеспечения в виде пенсий, пособий, услуг по лечению и реабилитации.

Вышеуказанная закономерность отражает неразрывные связи экономической и социальной жизни общества, на которые указывали авторы доктрины институционализма:

Т. Веблен, Дж. Гелбрейт, О. Конт, Г. Спенсер, Э Дюркгейм, М. Вебер, Р. Коуз, Д. Норт. При определении сущностных характеристик институтов они выделяли их свойства и механизмы, призванные обеспечивать порядок в экономике и государстве (О. Конт), солидарность и согласие в обществе (Э Дюркгейм)[3].

К числу важнейших функций, которые выполняют социальные институты, как правило, относят: создание возможностей для удовлетворения потребностей членов общества; обеспечение социальной интеграции, устойчивости общественной жизни; социализацию индивидов. Например, Д. Норт важнейшими функциями экономических институтов считает решение проблем кооперации между людьми, уменьшение неопределенностей, сопровождающих взаимодействие между ними[4].

Таким образом, институциональный метод использует нормативный, функциональный и структурный подходы, с помощью которых рассматривает механизмы и связи субъектов рыночных отношений, оценивает их поведение по исполнению норм (формальных и неформальных), дает оценку эффективности структур (институтов).

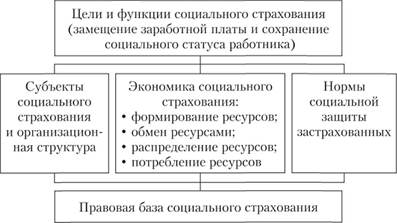

Внутренне единство социальный институт приобретает с помощью коррелятивного (связывающего) и мутуального (взаимного) сосуществования всех субъектов правоотношений на основе солидаризации их общих интересов (рис. 4.2). Для институтов социального страхования таким солидарным интересом выступает коллективно-страховая форма социальной защиты работников и членов их семей, которая для работодателей важна с позиции обеспечения устойчивого воспроизводства рабочей силы, а для государства необходима как важное условие стабильности в экономической и социальной жизни, достигаемой на основе обеспечения гражданам достойного материального обеспечения в случаях наступления для них социальных рисков.

Таким образом, характерными признаками социального страхования с институциональных позиций являются:

• наличие нормативной базы и структуры органов, направленных на социальную защиту застрахованных лиц и гем самым обеспечивающих стабильность в обществе;

Рис. 4.2. Структурные элементы, определяющие

институциональное единство социального страхования

• специфическая сфера регулируемых отношений по возникновению между работодателями и работниками обязательств, связанных с трудовой деятельностью и уплатой части заработной платы в страховые фонды для особых случаев (социальных рисков);

• обмен обязательств между работодателями и работниками, что позволяет решать задачи по снижению неопределенности в сфере доходов для работников и обеспечения непрерывного хода производства для работодателей.

Целевая функция систем социального страхования состоит в материальной поддержке граждан, оказывающихся в силу жизненных обстоятельств (болезни, старости, инвалидности, утраты кормильца и безработицы) лишенными возможности зарабатывать своим трудом. Реализация данной функции является обязанностью государства и не зависит от устройства общественной жизни. Способы же организации национальных систем социальной защиты, их институциональная база в определяющей мере зависят от экономического, социального и политического устройства, базовых конституционных основ конкретного государства.

Институциональный подход предполагает, что пространство экономических и социальных интересов в рыночной экономике в сфере социальной защиты по своей природе не может быть единым, оно разделено на множество сегментов. Основная задача формирования институтов социальной защиты состоит в объединении однотипных и непротиворечивых интересов социальных субъектов (работодателей и работников), увязке их с интересами государства и общественных институтов, создании соответствующей правовой базы, финансовых механизмов, а также социальной, медицинской и реабилитационной инфраструктуры.

Важнейшими ценностями устройства общественной жизни стран, применяющих демократические политические институты и рыночную экономику, являются: политическая, правовая и экономическая свобода личности, права человека на социальную защиту и отстаивание своих интересов в судебном порядке, а также с помощью участия в различных общественных организациях, которые призваны выражать и отстаивать наиболее важные интересы населения.

Свобода жить в соответствии с собственными представлениями связана при этом с ответственностью за индивидуально принятые решения и вытекающие из них последствия, как позитивные, так и негативные.

Личная свобода в принятии решений и личная ответственность неотделимы друг от друга. Поэтому личная предусмотрительность в отношении своего (и своей семьи) материального положения на случай болезни, несчастного случая, старости и т.д. является одним из ключевых постулатов при организации социальной защиты в странах с рыночной экономикой.

Но справиться со всеми жизненными невзгодами одному человеку зачастую бывает не под силу. Социальные риски материальной необеспеченности имеют в ряде случаев характер непреодолимой силы: ранние формы инвалидности, тяжелые и неизлечимые формы заболеваний. В связи с этим во многих развитых странах еще в конце XIX в. пришли к пониманию необходимости оказания организованной помощи в случаях наступления социальных рисков. Применяются, как правило, несколько институтов социальной защиты, важнейшими из которых являются два: государственной социальной (безвозмездной) помощи и социального страхования (возмездная форма социальной защиты).

В сфере страхования установки организации экономической жизни на основе рыночных отношений воплощаются в различные параллельно существующие виды страховых учреждений:

• личного страхования (жизни, пенсионного обеспечения), для которого характерными являются личная ответственность индивида и гражданско-правовые (договорные) отношения;

• социального страхования, имеющего публично-правовой статус, что с экономических позиций означает сочетание личной, коллективно-групповой и общественной ответственности;

• социального профессионального страхования, для которого характерным является сочетание коллективно-групповой (профессиональной) солидарности и личной ответственности.

Важно подчеркнуть следующий момент. Для стран с развитой рыночной экономикой характерна значительная дифференциация самодеятельного населения. Это связано со следующими причинами:

• высокой степенью разделения общественного труда, что порождает значительные различия функций, выполняемых трудозанятым населением, и приводит к дифференциации его доходов. В итоге происходит процесс индивидуализации мотивационных установок, включая сферу социальной защиты;

• наличием существенных различий в природе доходов лиц наемного труда и самозанятого населения, что связано с регулярностью получения доходов, их динамикой и величинами. Данное обстоятельство порождает необходимость учета при включении населения в соответствующие сегменты системы социальной защиты;

• значительной спецификой условий труда, обусловленной межотраслевым, внутриотраслевым, региональным и на уровне предприятий характером производственных и трудовых процессов, производственной и окружающей средой (горнодобывающая промышленность, сельское хозяйство, строительство, морской, воздушный и железнодорожный транспорт, обрабатывающие отрасли промышленности), которые формируют различные уровни рисков профессионального труда (производственный травматизм, профессиональная заболеваемость, инвалидность), а значит, и спецификой социальных рисков материальной необеспеченности.

Существенное влияние на формирование и развитие отдельных форм социальной защиты, определение их роли и места в национальных системах социальной сферы оказывают социальная политика государства, экономическое и демократическое состояние страны, культурные традиции и религиозные установки по поводу устройства общественной жизни и решения таких "вечных" вопросов, как:

• персональная и общественная ответственность за материальное благополучие членов сообщества;

• личная, профессиональная и общественная безвозмездная помощь особо нуждающимся;

• личная, коллективная и профессиональная взаимопомощь при организации защиты от массовых социальных рисков.

Экономические отношения в системах страхования – это отношения заинтересованных субъектов по поводу компенсации наносимого неблагоприятными событиями (рисковыми ситуациями) ущерба для них с помощью аккумулирования и распределения финансовых средств.

|

Страхование (insurance) – это финансовая форма защиты от событий, которые рано или поздно обязательно произойдут (например, смерть). Поэтому люди применяют различные виды материальной поддержки, в частности, используют такой вид, как страхование жизни. Застрахованные лица (life assured) приобретают за плату средства, которые либо получают они сами по истечении оговоренного в договоре страхования периода, либо по их завещанию в случае их смерти получают их завещатели (те лица, в пользу которых написано завещание) – в зависимости от того, что произойдет раньше |

Страхование (insurance) – это юридический контракт, в соответствии с которым страховщик обязуется выплатить определенную сумму денег другой стороне, т.е. застрахованному лицу, в случае, если произойдет какое-то определенное событие, называемое риском, в результате которого застрахованная сторона понесет убытки; при этом застрахованная сторона в соответствии со страховым контрактом обязуется выплачивать страховщику определенную сумму, называемую страховой премией (взносом), или единовременно, или через регулярные промежутки времени |

Источник: Бизнес: Оксфордский толковый словарь: англо-русский. М.: Изд-во РГГУ; Прогресс-Академия, 1995. С. 41, 323–324.

Страхование всегда связано с рисковой природой наступления неблагоприятных случаев, что порождает необходимость резервирования соответствующих средств заранее и на постоянной основе. Для обоснования размеров страховых взносов требуется достоверная статистика рисковых ситуаций значительной совокупности граждан или хозяйствующих субъектов с точки зрения вероятности наступления таких ситуаций и типичных их последствий.

Страховая сущность любого вида страхования заключается в оптимальном распределении убытков во времени (путем предварительного и постепенного аккумулирования средств) и пространстве – между страхователями (с помощью их перераспределения между участниками).

Что касается социального страхования, то его страховая сущность состоит в перераспределении возможных экономических последствий социальных рисков во времени (в периоды трудовой и послетрудовой жизнедеятельности работников) и между субъектами трудовых отношений. С этой целью резервируется и перераспределяется с учетом видов социальных рисков часть средств, предназначенных на оплату труда наемных работников.

Важнейшими критериями, позволяющими определить специфику социального страхования и отличить его от других видов социальной защиты населения, являются:

– способ аккумуляции средств, за счет которых предоставляются пособия, пенсии и медицинская помощь;

– круг лиц, подлежащих социальному страхованию;

– виды страховых выплат и страховых услуг;

– виды социальных рисков, с наступлением которых связывается возникновение права на соответствующий вид страхового возмещения;

– система органов, осуществляющих страховую защиту;

– нормативная правовая база, регулирующая страховые взаимоотношения.

Для раскрытия характеристик страховой природы социального страхования необходимо определить основные интересы социальных субъектов, что наиболее целесообразно сделать с помощью анализа воспроизводственных процессов как общественного производства, так и рабочей силы[5].

Известно, что стоимость рабочей силы определяется стоимостью жизненных средств, необходимых для поддержания работника в общественно нормальном для данных условий состоянии жизнедеятельности, а также для поддержания его семьи. Заработная плата, которая является денежным выражением основной части стоимости рабочей силы для работников наемного труда, идет на непосредственное потребление, т.е. реально обеспечивает только текущие потребности существования работника и его семьи[6].

Поэтому социальное страхование завоевало себе место как институт социальной защиты только в конце XIX в., когда были развенчаны либеральные иллюзии, доминирующие в общественном мнении, которые были связаны с установками и надеждами на личную ответственность и предусмотрительность граждан. Основная масса работников наемного труда в случаях наступления утраты трудоспособности (старости, болезни, несчастного случая) не в состоянии поддерживать свое материальное положение с помощью личных сбережений.

Экономической базой социального страхования выступает перераспределяемая часть оплаты труда застрахованных работников, которая "перемещается во времени": от периода трудовой деятельности к периоду выхода на пенсию или к периодам, связанным с временной или постоянной утратой трудоспособности.

Финансовым источником социальной защиты наемного труда являются страховые взносы работодателей и работников, направляемые в страховые фонды, которые ввиду особой социальной значимости и в целях их защиты берутся под контроль государства.

Уплачивая страховые взносы, наемный работник и работодатель вступают в солидарные отношения со всеми другими работниками и работодателями по поводу создания индивидуально-коллективных форм социальной защиты работников. При этом финансовые ресурсы социального страхования являются собственностью всей совокупности застрахованных, т.е. выступают общественной собственностью, использовать которую могут получатели пенсий, пособий, медицинской помощи и других социальных услуг (на современном страховом языке – бенефициарии).

Ввиду особой социальной значимости сама процедура страхования и предоставления пособий и пенсий реализуется с помощью специализированных организаций (страховых фондов), финансово и юридически независимых от работодателей, и осуществляется под контролем государства. Уплата членских взносов становится обязательной, что приводит к неотчуждаемому праву на получение пособий и пенсий, предоставление медицинской и реабилитационной помощи[7].