Лекция 3. ИНФОРМАЦИОННЫЕ СИСТЕМЫ УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ БИЗНЕСА

В природе, изначально гармоничной,

Процессы развиваются ритмично.

Уходит ночь и день приходит новый,

Восток светлеет – всходит солнце снова.

И каждый год меняет зиму лето.

И бесконечно повторится это.

...Чтоб бизнес рос, и ты циклично действуй:

Планируй – делай – проверяй – воздействуй.

П. Калита

Циклы управления бизнесом

Давно замечено, что большинство естественных и созданных человеком процессов повторяются, образуя циклы, при этом оказалось, что повторяющимися процессами можно управлять. Первым это заметил родоначальник научной организации груда Ф. Тейлор, выразивший процесс управления словами: "планируй – делай - проверяй" (plan – do – check). Так впервые определился цикл управления, состоящий из трех функций (рис. 3.1).

Далее американский ученый У. Шухарт добавил к циклу Тейлора еще одну функцию и получил четырехфазный управленческий цикл (plan – do – check – act – "планируй – делай – проверяй – действуй (внедряй)" (рис. 3.2).

Появление идей целевого управления П. Друкера потребовало расширений функций Тейлором, которые затем конкретизировались К. Исикавой. Он расписал функции планирования и действия следующим образом: "планирование" осуществляется двумя этапами: определение целей и определение способов достижения целей, а функция "действия" конкретизируется обучением и подготовкой кадров, а также выполнением работ. Далее появились функции анализа и регулирования, что способствовало дальнейшему развитию науки менеджмента.

Рис. 3.1. Цикл управления по Тейлору

Рис. 3.2. Цикл управления по Шухарту (PDCA)

Приведенные циклы универсальны и охватывают большинство процессов управления предприятием. Но па практике целевое управление и создаваемые для его реализации программные инструменты требуют уточнений и дополнений, связанных с его спецификой. Важнейшие из них будут рассмотрены в настоящей главе.

Ключевые показатели эффективности бизнеса и их сбалансированная система

П. Друкер сказал: управлять – значит измерять. Отсюда для того, чтобы управлять эффективностью, надо уметь ее измерять. Для измерения уровня достижения любых целей в экономике используются показатели. Но для управления эффективностью нужны не просто показатели, а ключевые показатели эффективности (key perfomiance indicators, КРГ), т.е. те, что являются наиболее важными для оценки и управления деятельностью предприятия в целом, отдельного структурного подразделения или конкретного сотрудника. Очевидно, что для каждого из уровней управления важными будут те, что его характеризуют. Поэтому необходимо установить, какие показатели могут считаться ключевыми.

Впервые понятие "ключевые показатели эффективности" было введено Д. Нортоном и Р. Капланом [19, 20], которые считали, что понятие performance объединяет в себе и результативность, и эффективность. Они полагали, что KPI позволят поставить на твердую основу реализацию уже известной концепции П. Друкера, известной как "Управление по целям".

Понятие "ключевые показатели эффективности" является нечетким, поэтому оно нуждается в уточнении, что позволит в дальнейшем использовать его для управления эффективностью бизнеса. Все множество показателей разделим на три группы (рис. 3.3):

• ключевые первичные показатели, которые измеряют фактически потраченные или необходимые ресурсы для достижения целей и находятся в базе бухгалтерских данных;

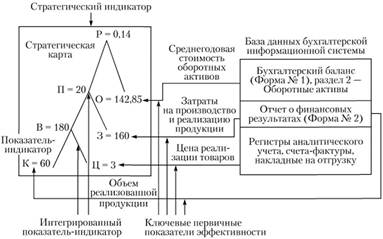

Рис. 3.3. Связь между базой данных с ключевыми показателями и стратегической картой

• ключевые интегрированные расчетные показатели-индикаторы, характеризующие некоторую сферу деятельности предприятия (финансы, клиенты и т.д.);

• показатели-индикаторы – производные, т.е. расчетные показатели, отражающие результат деятельности предприятия.

Все группы делятся на фактические и бюджетные (плановые) показатели.

Среди показателей-индикаторов следует выделить один – стратегический, отражающий уровень в достижении стратегической цели. Стратегическая цель достигается за счет последовательного достижения оперативных целей, которые, с одной стороны, отражают фактическое приближение к стратегической цели на основании фактических данных по истечении периода, а с другой – после очередной корректировки менеджером они служат исходной информацией для определения темпов и направления развития предприятия на последующий период. Стратегический показатель находится в корневом узле дерева целей, а оперативные – на его ветвях. Далее стратегический показатель будет называться стратегическим индикатором.

Обратимся к рис. 3.3, на котором представлены ключевые первичные фактические показатели О, 3, Ц и К, так как они отражают реальные характеристики объектов или процессов. Их плановые значения рассчитываются обратными вычислениями на базе указанного менеджером очередного значения оперативного стратегического индикатора. От него зависят все плановые показатели. Это деление важно с точки зрения выделения показателей, от которых зависит эффективность. В ранг ключевых показателей эффективности попадают первичные фактические и плановые показатели. На дереве целей они находятся в терминальных (висячих) узлах.

Показатель В является обычным показателем-индикатором, так как рассчитывается на основе других. Показатель П может быть уже ключевым интегрированным показателем, характеризующим такую сферу деятельности, как "Финансы".

Выбор стратегического индикатора начинается с обсуждения проблемы формулирования стратегических целей на основе имеющегося видения миссии предприятия. Если стратегических целей несколько, то в соответствии с принципом единоначалия все они должны быть сведены иод начало одной, так того требует технология обработки иерархических структур (см. подпараграф 2.4.3). Стратегический индикатор связан с целями, преследуемыми высшим руководством предприятия. Примеры ключевых интегрированных показателей, характеризующих такую сферу, как "Финансы", с формулами расчета приведены в табл. 3.1. Любой из них при соответствующем обосновании может быть возведен в ранг стратегического.

Таблица 3.1

Ключевые интегрированные показатели-индикаторы

|

Стратегические индикаторы |

Формула расчета |

|

|

Добавленная экономическая стоимость (economic value added – EVA) |

EVA = NORAT – mCC • CAPITAL employed, где NORAT– чистая операционная прибыль после налогообложения, но до выплаты процентов; WACC – средневзвешенная стоимость капитала; CAPITAL employed – инвестированный капитал |

|

|

Стоимость компании (V) |

V = NOPAT/WACC, где NOPAT– чистая операционная прибыль за вычетом налогов, но до выплаты процентов |

|

|

Средневзвешенная стоимость капитала (WACC) |

WACC = Стоимость собственного капитала × Доля собственного капитала + Стоимость заемного капитала х Доля заемного капитала × (1 - Ставка налога на прибыль) |

|

|

Чистая операционная прибыль после уплаты налогов и процентов (net operating prof its after taxes – NORAT) |

NORAТ = Чистая операционная прибыль – Налоги - Проценты |

|

|

Рыночная добавленная стоимость (MVA) |

MVA = Рыночная стоимость долга + Рыночная капитализация - Совокупный капитал |

|

|

Валовая прибыла |

ВАЛ = Выручка - Себестоимость |

|

|

Рентабельность инвестиций (return on investment – ROI) |

Отношение полученной чистой прибыли к вложенным средствам:

где Одолгоср – долгосрочные обязательства |

|

|

Рентабельность активов (ROA) |

ROA = 1 Чистая прибыль + Проценты(1 - Ставка налога)/Средние суммарные активы] • 100% |

|

|

Рентабельность собственного капитала (ROE) |

где ПЧ1|СГ – чистая прибыль; Sсоб – величина собственного капитала |

|

|

Рентабельность инвестированного капитала (ROCE) |

Величина прибыли до уплаты процентов и нало- гообложения/Акционерный капитал + Резервы + + Долгосрочные кредиты |

|

|

Рентабельность инвестированного капитала (ROIC) |

|

|

|

Интегральные характеристики результатов деятельности персонала (/роз) |

где ДС, – удельная добавленная стоимость на одного сотрудника; ПР, – удельная прибыль на одного сотрудника |

|

Для того чтобы их рассчитать, необходимо привлечь иные показатели-индикаторы или ключевые показатели. Некоторые из них приведены в табл. 3.2.

Таблица 3.2

Показатели-индикаторы

|

Показатели-индикаторы |

Формула расчета |

|

Чистая (нераспределенная) прибыль (П,,игг) |

где Πвал, – валовая прибыль; Нн – налоги на прибыль и иные обязательные платежи; Нн% – расходы управленческие и коммерческие |

|

Собственный капитал |

Инвестированный капитал - Заемный капитал |

|

Размер чистых активов |

Разница между балансовой стоимостью всех активов и суммой долговых обязательств |

|

Эффективность вывода на рынок новых товаров |

|

|

Процент повторных закупок |

|

|

Себестоимость продукции, работ, услуг (Себпрод) |

где Себ„р – производственная себестоимость; 3|и^,| – расходы на реализацию; 3., ,,, – административные расходы |

|

Оборачиваемость оборотных средств (Обоб) |

где Ос – остатки оборотных средств; Т – объем товарной продукции; Д – число дней в расчетном периоде |

Первичные показатели, независимые от других, играют решающую роль в управлении эффективностью бизнеса. Для них устанавливаются критические, минимальные, максимальные и другие ограничения, и от их значений зависят значения различных индикаторов, поэтому они являются ключевыми (примеры ограничений рассмотрены в гл. 4). В примере перечня первичных (ключевых) показателей, приведенных в табл. 3.3, указаны их коды, так как далее они будут использоваться в примерах.

Таблица 3.3

Ключевые (первичные) показатели

|

Код показателя |

Наименование показателя |

Местонахождение |

|

|

Общая стоимость активов, тыс. руб. |

Бухгалтерский баланс, с. 1600 актива |

|

|

Величина заемного капитала, тыс. руб. |

Бухгалтерский баланс, с. 1400 + с. 1500 пассива |

|

|

Процент налога на прибыль |

НК РФ, гл. 25 "Налог на прибыль" |

|

|

Управленческие и коммерческие расходы, тыс. руб. |

Отчет о финансовых результатах, с. 2210 +с. 2220 |

|

|

Количество реализованных товаров, комплекты |

Карточки аналитического учета товаров (регистры аналитического (складского учета)) |

|

|

Продажная цена товаров, тыс. руб. |

Товарный отчет, форма ТОРГ-29 |

|

|

Затраты на материалы и заработную плату, тыс. руб. |

Обороты по счетам бухгалтерского учета 10 "Материалы" и 70 "Расчеты с персоналом по оплате труда" |

|

|

Прочие затраты, тыс. руб. |

Отчет о финансовых результатах, с. 2350 |

|

|

Количество товаров, приходящихся на одного клиента, комплекты |

Отчетность отдела маркетинга |

|

|

Количество клиентов, организации |

База данных но учету реализации (условно-постоянная информация по контрагентам) |

|

|

Количество бракованной продукции, комплекты |

Акт, документ "Оприходование материалов и производства" |

|

|

Общее количество сотрудников, чел. |

Личные карточки работников, отчет по персоналу |

|

|

Количество сотрудников, повысивших квалификацию, чел. |

Отчего повышении квалификации в анализируемом периоде |

Большинство из приведенных ключевых показателей в зависимости от потребностей управления могут быть декомпозированы па более мелкие показатели, после чего они должны рассматриваться уже в качестве показателей-индикаторов. Например, общая "Стоимость активов" может рассматриваться как стоимость их активной и пассивной частей, и тогда общая стоимость будет рассчитываться как их сумма. Показатель "Управленческие и коммерческие расходы" может рассчитываться вначале как сумма управленческих и коммерческих затрат, которые, в свою очередь, если того требуют обстоятельства, могут разбиваться на группы но типам затрат.

Перечень ключевых показателей не может быть постоянным. В различные периоды в зависимости от ситуации, сложившейся на рынке и на самом предприятии, ключевыми становятся те, от которых зависит эффективность бизнеса. Например, если снизились объемы продаж, то на первый план выходят показатели, характеризующие работу отделов сбыта и маркетинга. Примерный перечень таковых приведен в табл. 3.4.

В ходе рассмотрения содержания целевого управления (параграф 1.2) шла речь о том, что процессное управление, как правило, является продолжением и составной частью целевого. В основе процессного управления лежит понятие бизнес-процесса, под которым понимается совокупность увязанных в единое целое действий (операций), выполнение которых увеличивает добавленную стоимость и позволяет получить конечный результат (товар или услугу). Бизнес-процесс всегда направлен на достижение произ-

Таблица 3.4

Ключевые показатели эффективности отделов сбыта и маркетинга

|

Ключевой показатель |

Ответственный |

|

Ежегодный рост объема продаж |

Отдел сбыта |

|

Количество новых клиентов в год |

Отдел маркетинга |

|

Доля старых клиентов |

Отдел маркетинга |

|

Доля крупных комплексных сделок |

Отдел сбыта |

|

Среднее количество подразделений, участвующих в обслуживании одного клиента |

Отдел сбыта |

|

Доля сделок через представительства |

Отдел маркетинга |

|

Доля сделок с участием партнеров |

Отдел сбыта |

|

Доля проданных единиц новых товаров |

Отдел сбыта |

водственной или непроизводственной цели. На его выходе появляется продукт, имеющий ценность для потребителя.

Бизнес-процессы состоят из бизнес-операций, под которыми понимается совокупность действий на одном рабочем месте. Например, бизнес-процесс "Производство" может состоять из следующих операций:

• получение материалов;

• настройка оборудования;

• выполнение производственных действий;

• сдача продукции;

• упаковка и т.д., а бизнес-процесс "Продажи" – из операций:

• заключение договора с клиентом;

• закупка товара;

• складирование товара;

• доставка товара клиентам;

• работа над претензиями.

Типовые операции бизнес-процесса "Продажи" представлены на рис. 3.4.

Рис. 3.4. Операции бизнес-процесса "Продажи"

Для управления бизнес-процессами также используются показатели, одни из которых будут показателями-индикаторами, а другие – ключевыми (первичными) показателями. К показателям-индикаторам отнесем общие характеристики бизнес-процессов, а к ключевым – исходные характеризующие их фактические данные. Показатели, отражающие цели управления бизнес-процессами, можно определить в следующие группы [49]: результативность, стоимость, время, качество.

Например, показателями, выражающими результативность бизнес-процессов "Производство" могут служить следующие.

1. Производительность груда, рассчитываемая по формуле

где П – производительность труда; ВЫР – выручка от продаж продукции; Ч – среднесписочная численность работников по основной деятельности.

2. Фондоотдача основных средств, рассчитываемая по формуле

где Ф – фондоотдача основных средств; V – годовой выпуск продукции в стоимостном выражении; С – среднегодовая стоимость основных средств.

В эту группу также могут входить показатели загрузки производственного оборудования, использования производственных мощностей, фондовооруженность и т.д. Более подробный перечень показателей можно найти в работе [37].

Вторая группа показателей отражает эффективность и конкурентоспособность организации, так как характеризует стоимость бизнес-процессов или величину потребляемых ими ресурсов. Примерами этой группы могут служить: цена продукции, себестоимость бизнес-процесса, материальные и трудовые затраты бизнес- процесса, затраты па его управление и т.д.

Конкурентоспособность предприятия серьезно зависит от времени длительности бизнес-процессов. В современной динамичной среде, па рынке с большой конкуренцией и требовательными клиентами наиболее конкурентными оказываются тс компании, бизнес- процессы которых имеют наиболее короткие сроки исполнения. В работе [49] приводятся следующие данные: если у предприятия срок обработки заказа и отгрузки продукции хотя бы на 5–20% меньше, чем у конкурента, то конкурентная позиция данной компании является очень высокой. Поэтому показатели, характеризующие время выполнения бизнес-процессов, образуют третью важную группу показателей. Среди них обязательным является длительность производственного цикла  , выражаемая следующей формулой:

, выражаемая следующей формулой:

где  – время технологических операций;

– время технологических операций;  – время работ подготовительно-заключительного характера;

– время работ подготовительно-заключительного характера;  – время транспортирования предметов труда;

– время транспортирования предметов труда;  – время межоперационного пролеживания (внутрисменные перерывы).

– время межоперационного пролеживания (внутрисменные перерывы).

Качество бизнес-процессов измеряется с помощью количественных показателей. Примером для измерения качества производственных бизнес-процессов может служить процент брака, для снабженческих процессов – процент пересортицы на складе, а для бизнес-процессов, касающихся продаж, – процент рекламаций, процент повторных обращений клиентов, степень удовлетворенности клиентов и т.д.

Таким образом, ключевыми показателями эффективности могут быть те, что реально влияют на показатели-индикаторы и изменение которых способствует достижению стратегической цели. Кроме того, в ранг ключевых могут быть возведены интегрированные показатели-индикаторы, характеризующие различные сферы деятельности предприятия. Некоторые из них будут использованы в гл. 4 для иллюстрации управления бизнес-процессами.