Информационное обеспечение управленческого анализа

Система экономической информации служит необходимой базой для управленческого анализа. Адекватность аналитических моделей реальным процессам, точность результатов анализа и принимаемых на его основе управленческих решений напрямую зависят от уровня и качества информационного обеспечения бизнеса и предпринимательства.

В последнее время мы наблюдаем тенденцию перехода информационной базы управленческого анализа на качественно новый уровень.

В процессе управления экономическим объектом формируется совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработки управленческих решений, которая именуется экономической информационной системой (ЭИС).

Требования к информационному обеспечению:

o представлять полную, достоверную и своевременную информацию для реализации всех расчетов и процессов принятия управленческих решений с минимумом затрат на ее сбор, хранение, поиск, обработку и передачу;

o обеспечивать взаимную увязку задач функциональных подсистем на основе однозначного формализованного описания их входов и выходов на уровне показателей и документов;

o предусматривать эффективную организацию хранения и поиска данных, позволяющую формировать данные в рабочие массивы под регламентированные задачи и функционировать в режиме информационно-справочного обслуживания;

o в процессе решения экономических задач обеспечивать совместную работу управленческих работников и компьютера в режиме диалогов.

Экономическая информация - это совокупность данных об экономике исследуемого объекта, происходящих финансово-хозяйственных процессах и явлениях.

Информационные эпохи исторически были разные и имели свои особенности (табл.1.1).

Таблица 1.1. Характеристика аграрных, индустриальных и информационных обществ

|

Характеристика |

Аграрная эпоха |

Индустриальная эпоха |

Информационная эпоха |

|

|||

|

Место зарождении |

Средиземноморье |

Атлантика |

Тихоокеанский регион |

|

|||

|

Продолжительность |

Тысячи лет |

200-300 лет |

30-40 лет (затем возможна новая эра) |

|

|||

|

Основа экономической власти |

Земля |

Ресурсы, заводы, оборудование, капитал |

Идеи и информация |

|

|||

|

Соотношение централизации и децентрализации |

Децентрализация (привязка к земле) |

Централизация (организация вокруг национальных государств) |

Децентрализация общества и социальных институтов и впервые глобальная взаимозависимость |

|

|||

|

Организация общества |

Иерархическая структура - древние империи, феодализм |

Массовое общество и при капитализме, и при социализме (одна модель для всех) |

Дифференцированное общество многочисленных возможностей, нет единой модели, пригодной для каждого |

|

|||

|

Экономические модели |

Основанные на дефиците (выигрыш - потеря: земля) |

Основанные на дефиците (выигрыш - потеря: товары) |

Основанные на потенциальном изобилии (выигрыш - выигрыш: идеи, информация) |

|

|||

|

Тип экономики |

Бартерная экономика |

Денежная экономика |

Денежная экономика плюс существенная доля бартерного обмена |

|

|||

|

Экономический строй |

Феодальная экономика и предшествующие формы |

Подъем социализма и капитализма |

Перестройка и капитализма, и социализма - нет "чистых" моделей, гибриды |

|

|||

|

Профсоюзы |

Отсутствуют |

Подъем тред-юнионизма на Западе |

Спад профсоюзного движения в связи с падением значения материального производства |

||||

|

Политика |

Додемократическая |

Представительская демократия и многопартийная система на Западе; демократический централизм в социалистических странах |

Демократия участия, развитие местных форм самоуправления плюс возрастание значения глобальной кооперации |

||||

|

Стили управления |

Жесткие классово-сословные структуры управления |

Иерархические структуры управления |

Сетевые модели интерактивного управления, командные системы на принципе консенсуса, кружки качества, японский стиль управления. Устранение некоторых промежуточных звеньев систем управления |

||||

Для создания информационной базы управленческого анализа необходимо решить следующие задачи:

o установить объем, ОГЛАВЛЕНИЕ, виды, периодичность анализа;

o определить методику решения отдельных задач, систему показателей, факторов;

o уточнить на основании принятой методики приемы решения;

o определить общую потребность в информации по задачам;

o устранить дублирование информации, изучив взаимосвязь аналитических задач;

o определить объем, ОГЛАВЛЕНИЕ периодичность, источники информации для формирования информационной базы анализа хозяйственной деятельности.

Вся необходимая информация должна быть классифицирована по группам в зависимости от связи с системой управления. Выделение входной, выходной, первичной и производной информации позволяет выяснить общее направление формирования информационной базы.

В широком смысле под аналитической информацией, характеризующей деятельность предприятия, понимают любые данные, которые могут быть получены из различных источников.

К основным элементам информационного обеспечения относятся:

o система документации и документооборота;

o система классификации и кодирования;

o информационная база (картотеки, массивы нормативно-справочной информации и т.д.);

o документы регулятивного характера (должностные инструкции).

Основным носителем экономической информации служит документ - материальный носитель, содержащий информацию в зафиксированном виде, оформленный в установленном порядке и имеющий в соответствии с действующим законодательством правовое значение.

Каждому документу присвоен код в соответствии с общегосударственным классификатором управленческой документации (ОКУД). По ряду документов разработаны единые унифицированные и стандартные формы бланков.

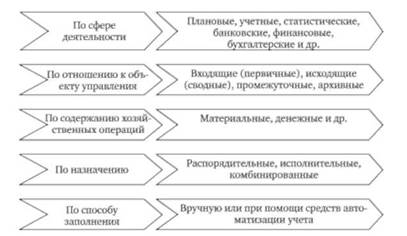

Документы бывают разных видов (рис. 1.9). Их можно классифицировать по ряду признаков (рис. 1.10).

Рис. 1.9. Виды документов

Рис. 1.10. Классификация документов

Документы, содержащие исходные данные организаций и предприятий, принято называть первичными, а документы, содержащие сведения обобщающего характера и используемые для принятия управленческих решений, - выходными (см. рис. 1.9).

Выходные документы классифицируются по следующим признакам:

o характеру отражаемых функций управления (виды: техническая подготовка производства, бухгалтерский учет, технико-экономическое планирование и т.п.);

o форме представления (виды: цифровая, алфавитно-цифровая, графическая);

o назначению (виды: основные, вспомогательные);

o периодичности получения (виды: ежедневные, декадные, квартальные, годовые, месячные);

o срочности составления (виды: оперативные, обыкновенные, несрочные);

o режиму получения выходных документов (виды: запросный, регламентный, диалоговый).

В зависимости от места возникновения документы подразделяются на внешние, создаваемые за пределами организации, и внутренние, циркулирующие в рамках данной организации. К внешним документам относятся планы, утвержденные вышестоящими организациями, отраслевые нормативы, инструкции и др. В зависимости от выполняемых функций управления выделяют документы бухгалтерского учета, плановые, статистические, документы оперативного управления.

При работе с документацией всех видов следует придерживаться стандартов терминологии. Для каждого понятия должен быть установлен один стандартный термин. Направления работ по стандартизации в управленческом анализе связаны с отработкой четкой терминологии и понятий, используемых в методиках, стандартизацией системы факторов и показателей, разработкой единой системы символов и условных обозначений, стандартизацией методик проведения управленческого анализа.

Аналитическая информация бывает финансового и нефинансового характера. Информация финансового характера доминирует в отчетности, однако роль нефинансовых сведений тоже весьма существенна.

Аналитическая информация финансового характера - это данные, выраженные в денежном измерителе. Аналитическая информация нефинансового характера - это любые количественные данные, измеренные в натуральных единицах, а также описательная часть управленческого отчета, включая факты и обстоятельства, не поддающиеся точной денежной оценке (например, описание используемых методик анализа).

Уровень проведения управленческого анализа в целом зависит от целей и задач управления, имеющейся информации, программного, технического и кадрового обеспечения. Чем выше уровень анализа, тем детальнее можно себе представить экономическую картину происходящих процессов и явлений на предприятии, тем точнее можно спрогнозировать будущее.

К основным источникам данных в управленческом анализе относится информация: учетная, нормативная, научная, о передовом опыте, отчетная, о текущих результатах деятельности объекта.

Одним из наиболее полных источников информации признается отчетность: статистическая, бухгалтерская, управленческая, налоговая.

Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим ОГЛАВЛЕНИЕ, периодичность, сроки, формы и порядок ее составления определяются самостоятельно хозяйствующим субъектом. Вместе с тем передовая практика управления показывает, что наиболее полезным и эффективным является такое построение управленческой отчетности, при котором ОГЛАВЛЕНИЕ и порядок составления ее основываются на тех же принципах, на каких составляется индивидуальная бухгалтерская и консолидированная финансовая отчетность.

Главная задача в области управленческой отчетности заключается в широком распространении передового опыта ее организации, а также опыта использования ее в управлении хозяйствующим субъектом.

Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством. Налоговая отчетность должна составляться на базе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства.

Главная задача в области налоговой отчетности состоит в снижении затрат на ее формирование за счет существенного приближения правил налогового учета к правилам бухгалтерского учета.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результате ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Управленческий анализ в процессе управления выступает как элемент обратной связи между управляющей и управляемой системами, которая представляет собой процесс информирования заинтересованных руководителей о соответствии фактических результатов деятельности ожидаемым или желаемым. Информация, как правило, проходит через систему внутренней управленческой отчетности, служит неотъемлемой частью более общей системы внутреннего контроля организации. Чем в большей степени руководитель ориентирован на достижение результата, а в этом и есть основная цель управленческого учета, тем в большей степени он нуждается в обратной связи через внутреннюю отчетность, информирующей его об эффективности деятельности центра ответственности. Внутренняя управленческая отчетность составляется прежде всего для управляющего, несущего ответственность за достижение целей, и уже затем - для его начальника. Недостатки внутренней отчетности, типичные при традиционных подходах к организации внутреннего контроля, в том, что основной упор делается на ошибки, вместо того чтобы дать управляющим ориентированную информацию, позволяющую предпринимать эффективные действия. В результате обратная связь оказывается направленной на проведение ревизий и поиски упущений. Она обращает управление в прошлые события и операции, формирует данные о том, что уже не поддается исправлению, ограничивает возможность действовать с перспективой.

Наиболее распространенные недостатки внутренней отчетности следующие:

o информация обобщается главным образом для контроля объема продаж или определения издержек и не связана с потребностями отдельных управляющих, деятельность которых приносит доход или требует издержек;

o информация, обобщаемая в отчетности, адресуется не тем лицам, часто даже не для управляющего, находящегося на передовой линии хозяйственной деятельности, а для его начальника или руководителя;

o в отчетности представляется конкретная информация по общим вопросам, что затрудняет принятие решений на конкретных направлениях;

o в отчетности преобладает избыточная ненужная информация. В результате на управляющего возлагается работа по сортировке информации в поисках той, которая ему действительно необходима для управления.

К высшим уровням управления объем информации сокращается, а ответственность (значимость) принимаемых решений увеличивается. Внутренняя управленческая отчетность наряду с планом счетов управленческого учета - системообразующий элемент, основной хребет, на котором держится вся управленческая структура.

Информационное обеспечение содержит информацию о внешней и внутренней среде организации. При этом выделяют два информационных потока о внешней деловой среде и два - о внутренней.

1. Информация о внешней деловой среде:

1) совокупность экономических и политических субъектов, действующих за пределами предприятия;

2) отношения, складывающиеся между ними и предприятием.

2. Информация о внутренней деловой среде:

1) отношения в коллективе, определяющие насыщенность информационных потоков и интенсивность коммуникационных потоков;

2) значения, закладываемые и порождаемые в производстве.

Управленческий анализ занимает промежуточное место между сбором и обработкой экономической информации и принятием управленческих решений как стратегических, выражающихся в составлении планов, так и тактических - по оперативному регулированию хода производства, необходимому для достижения запланированных целей. Его рассматривают в качестве одной из функций управления производством.

К организации информационного обеспечения анализа предъявляется ряд условий: аналитичность информации, объективность информации, единство, оперативность, рациональность и др.

Основой эффективного функционирования системы управления служит качество информированности руководства.

При плохой системе информации состояние управления зависит от неизвестных обстоятельств и искаженных данных, а также от субъективных интересов сотрудников, когда руководителю докладывают не то, что действительно необходимо. Интересы сотрудников аппарата, идущие вразрез с интересами организации, уничтожили не одну организацию. Руководитель организации должен иметь информацию по следующим вопросам:

o о принятых целях деятельности организации;

o о долгосрочной и краткосрочной стратегии, тактике организации, принятой на данном этапе деятельности;

o об основных событиях в макросреде, касающихся деятельности организации;

o о состоянии и изменениях, происходящих в микросреде;

o о состоянии организации на текущий момент и прогноз развития на период планирования;

o об основных предложениях по стратегическому партнерству и проведению хозяйственных операций.

ОГЛАВЛЕНИЕ каждого пункта детализируется:

o состав комплекса документов, комплектов документов, входящих в комплекс;

o ОГЛАВЛЕНИЕ каждого документа, входящего в комплекты;

o номенклатура данных, входящих в документ;

o периодичность представления.

Такой комплекс документов, ведущихся в организации для оценки состояния, может включать комплекты периодичной, постоянной и прогнозной информации. Комплект периодичной информации включает ежедневную, еженедельную информацию.

Ежедневный доклад может освещать основные события, происшедшие в организации за день.

Еженедельный - анализировать совершенные операции в течение недели, выполнение договоров, положение рынка, доводить до сведения первого лица трудности и недостатки в работе организации.

Для создания информационной базы анализа необходимо:

o установить объем, ОГЛАВЛЕНИЕ, виды, периодичность анализа;

o определить методику решения отдельных задач, систему показателей, факторов;

o уточнить на основании принятой методики приемы решения;

o определить общую потребность в информации по задачам;

o устранить дублирование информации, изучив взаимосвязь аналитических задач;

o определить объем, ОГЛАВЛЕНИЕ, периодичность, источники информации для формирования информационной базы анализа хозяйственной деятельности.

Большое значение для создания полноценной информационной базы экономического анализа имеет исследование степени аналитичности информации.

Под аналитичностью информации понимается ее адекватность требованиям, задачам анализа. Аналитичность информации можно характеризовать с помощью таких показателей, как:

o полнота охвата необходимых для анализа сведений или степень обеспеченности информацией;

o универсальность информации - возможность получения производных показателей;

o степень повторяемости аналогичных показателей в разных формах отчетности;

o степень взаимного соответствия различных видов информации;

o сопоставимость и достоверность; степень своевременности получения; ритмичность движения;

o гибкость как возможность своевременного внесения коррективов и в то же время достаточная устойчивость к изменениям;

o коэффициент избыточности, который определяет, насколько информация удовлетворяет современным требованиям и составляет основу проведения в будущем ретроспективного анализа;

o степень готовности к механизированной обработке;

o трудоемкость заполнения и обработки, удобство сбора;

o степень взаимного соответствия различных видов информации (плановой, учетной и др.);

o степень достоверности (логической и математической);

o сопоставимость информации, т.е. возможность использования различных видов информации без дополнительной переработки.

Значимость отдельных показателей для характеристики аналитичности меняется в зависимости от уровня управления предприятием. Уровень аналитичности определяется в сравнимых условиях. Для бухгалтерской информации неотъемлемыми условиями сравнимости являются одинаковые методы, организация учета, сопоставимые методы обработки информации.

Качество информационного обеспечения управленческих решений определяется уровнем аналитичности информации. Он более полно выявляется при сопоставлениях, при этом за базу сравнения могут быть приняты:

o уровень аналитичности информации родственных предприятий;

o оптимальный (нормативный) уровень, определяемый расчетным путем;

o уровень аналитичности различных блоков информации (себестоимость, объем производства и др.) по одному и тому же уровню иерархии;

o уровень аналитичности разных показателей внутри одного блока.

Уровень аналитичности можно характеризовать как качественно, так и количественно.

Методика расчета количественных показателей аналитичности информации заключается в следующем.

Полнота охвата рассчитывается как отношение суммы показателей, имеющихся в действующей отчетности, к необходимым для проведения анализа. При этом полнота охвата зависит во многом от методики анализа. Следует выяснить не только полноту обеспеченности аналитической задачи информацией, но и количество неиспользуемой информации, а также причины, по которым она не применяется: поступает поздно; аналитик не знает о ней; не требуется.

Часть этих задач решается уже на первом этапе исследования информационного массива при изучении назначения и движения документов. Полнота охвата тесно связана с показателями универсальности и гибкости, т.е. способности к трансформации первичных показателей.

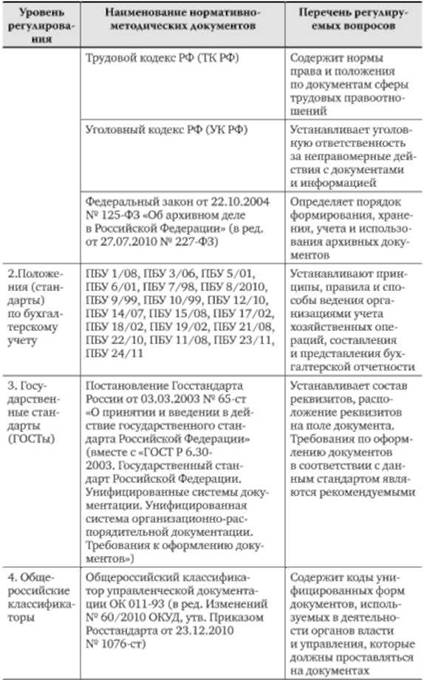

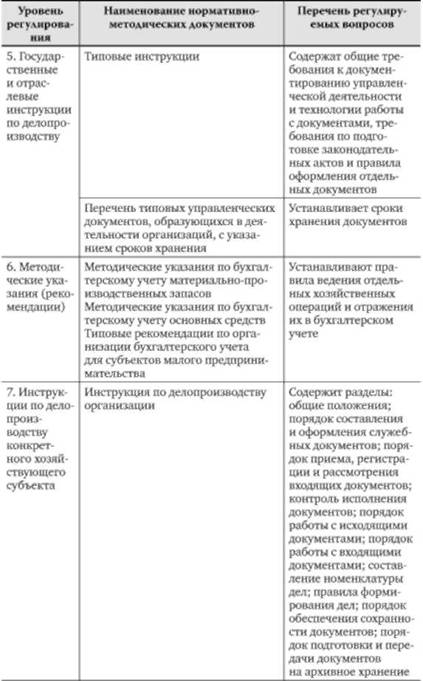

Нормативно-методическое регулирование вопросов информационного обеспечения управленческого анализа включает разные уровни (табл. 1.2).

Таблица 1.2. Характеристика нормативно-методического регулирования информационного обеспечения