Индикаторы

Индикатор РТР ("parabolic time price system", РТР). Был разработан и описан в 1976 г. Джорджем Уэллсом Уайлдером, который сначала назвал его SAR – "stop and reverse" ("остановка и разворот"), В силу сложности расчета стал широко применяться только после распространения вычислительной техники. Другое название индикатора – "Параболик", вызвано формой описываемых им кривых. В индикаторе используется система экспоненциальных скользящих средних. При достижении очередного локального экстремума в движении тренда период скользящего среднего уменьшается и оно становится более чувствительным. Автор назвал эти экспоненциальные постоянные сглаживания "факторами ускорения" ("acceleration factors", AF), которые изменяются от начального минимального значения 0,02 (период 50 дней) до максимума 0,2 (период 5 дней).

Индикатор РТР предназначен для указания основного тренда и определения момента входа или выхода в период разворота тренда. Цена закрытия устанавливается индикатором РТР ежедневно по формуле

или в другой записи

где Stop (завтра) – цена закрытия завтрашнего дня (цена защитной продажи для открытой длинной позиции, при достижении которой вы продаете и открываете короткие позиции; по-другому обозначается как SAR1 (stop and reverse); Stop (сегодня) –текущая цена закрытия (по-другому обозначается как SARp); ЕР (сегодня) – экстремальный уровень торгов на текущий день: при открытии в покупку (верхняя цена с момента покупки (High – Н), а если открыта позиция в продажу, то это самая маленькая цена с момента продажи (Low – L); AF– фактор ускорения (acceleration factors), определяющий скорость, с которой следует сдвигать цену закрытия в направлении открытой позиции.

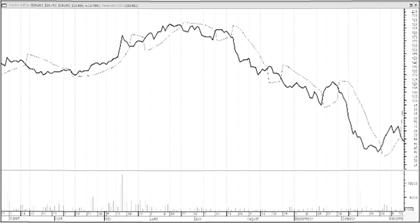

Величина AF зависит от числа новых вершин с момента покупки или новых оснований с момента продажи. В первый день (день открытия длинной позиции) AF равно 0,02. Затем его значение увеличивается на 0,02 каждый раз, когда цена достигает нового максимального (Н) значения с момента открытия длинной позиции. Для периодов, в которые цена не достигает нового максимума, AF не изменяется. Увеличение или уменьшение стартовой величины AF позволяет или, соответственно, увеличить, или уменьшить чувствительность линии РТР (рис. 14.33).

Рис. 14.33. Индикатор "параболик" на графике цен обыкновенных акций ОАО "Газпромнефть"

Кривая "параболика" выступает как линия поддержки на растущем тренде и линия сопротивления на падающем тренде. Сигналом для совершения сделки на основании линии РТР является факт пересечения графика цены с линией РТР. Этот момент сигнализирует либо о развороте тренда, либо о его временной стабилизации. При таком пересечении закрываются текущие позиции и открываются противоположные.

Индикатор направленного движения DM (directional movement) разработан Джорджем Уэллсом Уайлдером в развитие индикатора РТР и выполняет две роли: выявляет долговременную тенденцию рынка и показывает, в какой степени направленности находится конкретный рынок.

Индикатор направленного движения измеряет, насколько сегодняшний диапазон максимума-минимума цены выходит за пределы вчерашнего. Если большая часть сегодняшнего диапазона цен по отношению ко вчерашнему выше, то величина DM является отрицательной, а если ниже – положительной.

DM строится в виде двух линий: первая идет в направлении динамики цены, вторая – в противоположном направлении. Если эти линии значительно расходятся, то в данный момент действовавший тренд был сильным. Если линии тесно переплетаются, то в этот момент цены находились в боковом или слабом тренде.

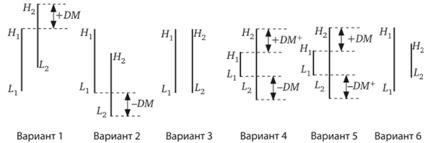

На рис. 14.34 приведены возможные комбинации двух баров. Понимание этих комбинаций позволит правильно рассчитать направленное движение – коэффициент, который используется при построении системы DMI.

Рис. 14.34. Варианты сочетания дневных диапазонов (баров) для расчета индикатора направленного движения

Направленное движение может быть положительным (движение вверх, + DM), отрицательным (движением вниз, DM) или нулевым. Направленное движение определяется как бо́льшая часть текущего торгового диапазона, которая находится за пределами предыдущего торгового диапазона.

Формулы для расчета DM:

где Н – максимальное значение цены; Н1 – предыдущее максимальное значение цены; L – минимальное значение цены; L1 – предыдущее минимальное значение цены.

Дальнейшим развитием индикатора направленного движения является "индекс направленного движения" ("directional movement index", DX), который рассчитывается по формуле

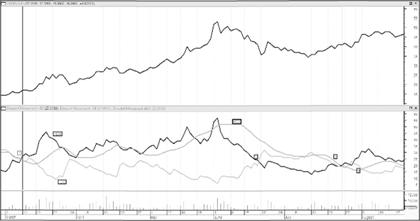

Данный индекс определяет в процентах долю направленного движения за период во всем движении за этот период. Это позволяет выразить силу тренда на шкале, пронумерованной от 0 до 100, вне зависимости от того, направлен тренд вниз или вверх. Чем сильнее тренд, тем выше это значение, чем слабее – тем меньше. Однако на практике применяется не сам индекс, а его скользящее среднее (average directional movement index, ADX) со стандартным периодом 14 дней (рис. 14.35).

Рис. 14.35. Индикаторы DM и ADX на графике цен акций ОАО "Сбербанк России"

Решения о входе в рынок или выходе из рынка принимаются, когда происходит пересечение кривых +DM и -DM. Максимальное расхождение этих кривых свидетельствует о достижении рынком экстремальных точек.

Индикаторы объема. Поскольку, кроме цен, участникам рынка предоставляется и информация об объемах торговли, этот показатель также используется в различных индикаторах (рис. 14.36).

Индикатор баланса объема (оборота) или индикатор OBV (on balance volume, OBV) был разработан в 1963 г. Е. Грэнвиллом. Индикатор крайне прост в применении, что сделало его очень популярным; он представляет собой кривую, получаемую в результате суммирования объемов дневной торговли:

где С–цена закрытия данного периода; С;, – цена закрытия предыдущего периода; | С – Ср | – абсолютная величина разности между двумя ценами закрытия; V – оборот данного периода.

Если разница между ценами закрытия сегодня и п дней назад положительная, то весь объем дневной торговли прибавляется к ранее накопленной величине объемов торговли, а если разница отрицательная, то этот объем вычитается. Кривая индикатора несколько отстает от кривой цены, но в большинстве случаев следует за ней. Если же эти кривые расходятся, то это означает, что рынок не воспринимает происходящее изменение цен.

Критики индикатора OBV отмечали его существенный недостаток – знак цены закрытия присваивается всему дневному диапазону, хотя фактически вся дневная торговля могла идти в противоположном направлении. МаркХайкин и Дэвид Ламбер разработали индикатор, который был свободен от этого недостатка, – индикатор накопления объема (оборота) Хайкина (volume accumulation, VA):

где С – цена закрытия; L – минимальная цена за день; Н – максимальная цена за день; V – объем торговли (оборот).

Действие этого индикатора основано на том, что при сильно растущем рынке цены закрытия находятся ближе в максимальной цене за день, а объем торговли превышает среднее значение. На сильном "медвежьем" тренде будет наблюдаться противоположная картина: цена закрытия будет близка к минимальной цене за период, также при больших значениях показателя объема. Таким образом, для анализа берется изменение объема, рассчитываемое как ценовое отклонение.

В 1972 г. Ларри Уильямс предложил еще один индикатор объема – индикатор накопления /распределения или индикатор A/D (accumulation/distribution):

где С – цена закрытия; О – цена открытия; L – минимальная цена за день; Н – максимальная цена за день.

В этом индикаторе автор предложил брать для анализа только ту часть объема торговли, которая отражает реальное изменение цены за день, т.е. разницу между ценой открытия и ценой закрытия.

Индикатор "тренд цены – объема" ("volume price trend", VPT) учитывает не только направление изменения цены, но и величину этого изменения:

где VPT(1) – предыдущее значение индикатора VPT; Volume – объем, количество изменений; Р – текущее значение цены; Р(1) – предыдущее значение цены.

В этом методе большие положительные значения индикатора свидетельствуют о перекупленности рынка (overbought), а большие отрицательные значения – о перепроданности рынка (oversold).

Границы перекупленности и перепроданности подбираются каждым аналитиком самостоятельно исходя из своего опыта.

Индикатор, построенный по приведенной формуле, оказывается весьма волатильным и при анализе может давать серию ложных сигналов. Для частичной фильтрации ложных сигналов можно применять модифицированную формулу для построения индикатора "тренд цены – объема". Использование скользящего среднего сглаживает значения индикатора и снижает частоту сигналов:

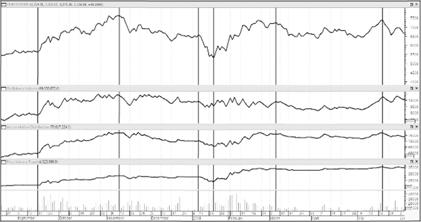

Рис. 14.36. Индикаторы OBV.A/D и VPT на графике цен обыкновенных акций ОАО "ГМК Норильский никель"