Императивы управления инновационной деятельностью через призму теории операционных издержек

В качестве единицы экономической деятельности принимается деловая операция (transaction — хозяйственная операция, сделка). Посредством деловой операции

экономические ценности переходят от одного лица к другому, и, в конечном счете, именно деловые операции составляют суть рынков и являются основой деятельности организаций. Следствием этого подхода явилось возникновение теории, названной "экономика операционных издержек", или, с конца 1960 гг. "экономика трансакционных издержек".

Трансакционные издержки определяются как издержки экономического взаимодействия, в частности:

- издержки поиска информации: затраты времени и ресурсов, необходимых для поиска, а также потери, связанные с неполнотой и несовершенством получаемой информации. Например, на рынках труда работодатель дает объявления о вакансиях, посылает заявки в службы занятости, производит тестирование и отбор кандидатов. На товарных рынках производитель затрачивает средства на изучение покупательского спроса, рекламу, проведение маркетинговых исследований и т.п.;

- издержки ведения переговоров об условиях обмена, на заключение сделок, оформление контрактов;

- издержки измерения качества товаров, услуг, причем иногда оценка комплекса характеристик бывает приблизительной и при оценке используется интуиция;

- издержки защиты прав собственности: расходы на арбитраж, судебные разбирательства, оценку и восстановление нарушенных прав собственности;

- издержки недобросовестного поведения, нарушающие условия сделки в одностороннем порядке, например, наличие обмана, невыполнения условий сделки, нацеленность на получение выгод одной стороной в ущерб договору и т.п.;

- издержки принятия решений, разработки планов, организации деятельности по выполнению планов, изменению планов в связи с изменившимися обстоятельствами, потери сопротивления принятому решению со стороны работников и т.п.

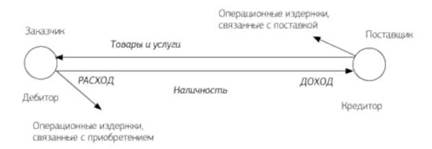

Динамика деловой операции, следуя теории операционных издержек, указана на рис. 39.

Деловые операции (которые отличаются по своим характеристикам) соизмеряются со структурой организации (стоимость и полномочия которых различны) дифференцированно, исходя из экономии операционных издержек.

Рис. 39. Динамика деловой операции

Таким образом, создание организации рассматривается как ответ на неопределенность окружающей среды, в частности, на поведение потенциальных партнеров по обмену. Построение иерархии организации позволяет контролировать их поведение через непосредственное наблюдение, ревизии и другие механизмы контроля. Подобный контроль возможен через формирование трестов и монополий. Кроме того, организации могут направить свою деятельность и в противоположном направлении — они могут вернуться к свободному рынку, как это делается при заключении субдоговора на выполнение работ с внешними фирмами. Движение со стороны рынков в сторону организаций не является односторонним.

Основные выводы из данной теории заключаются в следующем.

1. Организации создаются в тех случаях, когда операционные издержки организации меньше соответствующих издержек на открытых рынках.

2. Организация работает эффективно, когда затраты на деловые операции внутри организации меньше, чем затраты на аналогичные операции, осуществляемые через рынок.

3. Организация не выживет, если затраты на дополнительные операции внутри нее станут больше затрат на те же операции, выполняемые через рынок.