Гипотеза постоянного потребления Модильяни — Андо

Еще одна версия функции потребления также связана с идеей предпочтения потребителями стабильности. Но здесь речь идет не о стабильности дохода, а о стабильности потребления. Эту функцию изучали два американских экономиста — Модильяни и Андо.

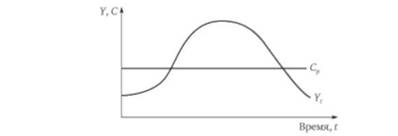

Доход типичного домохозяйства изменяется в течение жизни таким образом, как это представлено на рис. 3.11.

В первый период жизни потребитель не имеет возможности зарабатывать, это период детства и юности. Здесь с потребителем связаны главным образом расходы, так что сбережения носят отрицательный характер, потребитель "берет кредит" у своих родителей или других родственников.

Рис. 3.11. Функция постоянного спроса и функция текущего дохода

Во второй период времени потребитель представлен работающим гражданином. Его доход может быть то больше, то меньше, но в целом наблюдается тенденция к росту дохода по мере освоения профессии, наработки опыта, повышения квалификации. И хотя доход может быть весьма значительным, потребление если и меняется, то в небольшой степени. Зато растут сбережения, которые используются отчасти на погашение предыдущего долга, а отчасти на накопление средств для следующего, третьего, периода.

Когда человек уходит на пенсию (либо не может работать по каким-либо другим причинам), его доход опять резко снижается. Однако сложно ожидать, что и потребление упадет в такой же степени. У потребителя, скорее всего, останутся те же потребительские запросы, что и в предыдущие периоды. Таким образом, потребитель опять столкнется с проблемой отрицательных сбережений: его доход чаще всего будет меньше его стандартных потребительских расходов.

График, представленный на рис. 3.11, показывает волнообразный уровень текущего дохода потребителя У( и относительно стабильную функцию (в нашем случае в виде прямой линии) постоянного спроса Ср. При этом сумма отрицательных сбережений за первый и третий периоды жизни индивида должна быть не больше величины положительных сбережений за второй период.

Классическая версия функции инвестиций

Модель межвременного выбора потребителя показывает, что выбор индивидом своего финансового поведения — будет ли он (она) кредитором или заемщиком на рынке капитала — зависит от текущего и ожидаемого дохода, а также от ставки процента. При одном и том же уровне дохода для одних индивидов ставка процента будет достаточно высока, чтобы давать деньги в долг, для других — достаточно низка, чтобы взять кредит.

Когда ставка процента растет, находится все меньше и меньше желающих взять кредит, поскольку его труднее возвращать. Для возврата кредита требуется найти адекватный инвестиционный проект с уровнем отдачи, не меньшей чем ставка процента. При низких ставках таких проектов может быть достаточно много, а при высоких ставках инвестиций с высокой прибыльностью будет значительно меньше. Поэтому функция инвестиций будет характеризоваться отрицательным наклоном по отношению к ставке процента:

С другой стороны, увеличение ставки процента стимулирует людей к сбережениям, поскольку текущее потребление оказывается более дорогим, чем будущее потребление, и потребители начинают заменять сегодняшние потребительские расходы завтрашними. Поэтому функция сбережений будет зависеть от ставки процента положительным образом:

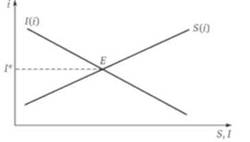

Графики классических функций инвестиций и сбережений представлены на рис. 3.12.

Рис. 3.12. Классические функции инвестиций и сбережений

Точка пересечения функций инвестиций и сбережений показывает равновесную ставку процента в экономике.

В классической экономике считается, что действует закон Сэя, который гласит, что предложение (заработанные деньги, ВВП по доходам) создает собственный спрос (потраченные деньги, ВВП по расходам), поэтому S = I всегда, а случайные отклонения быстро нивелируются благодаря гибкости ставки процента и цен.

Действительно, если, например, оказывается, что в какой-то момент времени S > I, это означает, что желаемые потребительские расходы меньше достигнутого уровня производства, который стал возможен при наличии данных инвестиций. Наплыв сбережений в банковскую систему вызовет уменьшение ставки процента, что охладит желание сберегать и увеличит стремление к потреблению. По мере того, как процентная ставка будет сокращаться, сбережения будут уменьшаться, а потребление расти. Равновесие будет восстановлено.

Сравним классическую функцию инвестиций с кейнсианской, проанализированной нами выше.

Вспомним, что в кейнсианской версии инвестиции автономны, зависят от ожиданий инвесторов относительно будущей экономической конъюнктуры (animal spirits), а сбережения зависят от дохода. Поэтому в кейнсианской модели нет автоматического механизма уравнивания инвестиций и сбережений.

Если S > I (сбережения превышают инвестиции), то S > D (предложение превышает спрос), у фирм скапливаются незапланированные инвестиции, текущий ВВП меньше ВВП при полной занятости, в экономике имеется разрыв в уровнях безработицы, царит вынужденная безработица.

Таким образом, альтернативные модели поведенческих функций домохозяйств и фирм позволяют выделить дополнительные факторы, которые могут оказать влияние на совокупный спрос в экономике. Какая модель верна — это вопрос не столько экономической теории, сколько экономической практики той или иной страны, того или иного региона. В одних случаях более значимое влияние будут оказывать параметры традиционной (кейнсианской) версии данных функций, в других — могут преобладать новые факторы.