Функции финансов и их проявление в работе финансового менеджера

Известно, что сущность той или иной категории отражается в ее функциях. Рассмотрим их проявление в работе финансового менеджера.

В финансовой литературе сложились две основные позиции по этому вопросу.

1. Финансы имеют две функции – распределительную и контрольную.

2. Финансы имеют три функции: образование доходов (накопление капитала); осуществление расходов – распределительная; контроль эффективности.

Нам представляется более обоснованной вторая позиция: она расширительно толкует распределительную функцию, что вытекает из сущности категории финансов. Действительно, предпосылкой распределения и его началом служит поступление доходов (накопление капитала) – образование ресурсов, формирующих фонды денежных средств.

Итак, первая функция проявляется в работе финансового менеджера через своевременную и полную концентрацию финансовых ресурсов в фондах денежных средств. Причем имеются в виду не только децентрализованные фонды в отрасли, объединениях, на предприятиях, но и централизованные фонды государства, в том числе федеральный и нижестоящие бюджеты и фонды кредитных ресурсов государственных и негосударственных структур.

Именно полная и своевременная мобилизация финансовых ресурсов в определенные фонды денежных средств и составляет первостепенную задачу всех звеньев финансово-кредитной системы и в особенности ее базового звена – службы финансового менеджера предприятий материального производства. В самом деле, недопоступление доходов (выручки от реализации, прибыли и прочих) по причине, скажем, неплатежей или задержки платежей предприятий- контрагентов сразу нарушит финансирование всех производственных затрат и инвестиций, социальных выплат (заработной платы и т.п.), что, естественно, потребует от финансового менеджера изыскания источников компенсации подобных прорывов и принятия мер финансового воздействия для ликвидации и предотвращения таких ситуаций.

Необходимость своевременного поступления доходов диктуется одним из главных принципов финансового менеджмента "время – деньги" и связана с возникающими на практике платежными "пиками", цепочками неплатежей, их негативными последствиями.

Иным проявлением первой функции служит стимулирование роста финансовых ресурсов, в том числе денежных накоплений. Здесь ведущее место принадлежит управляющим решениям финансового менеджера. Следует подчеркнуть, что понятие стимулирования, или мотивации, нс ограничивается индивидуальным или коллективным материальным поощрением или депремированием, но распространяется на интерес всех участников производства, включая отраслевые, кредитные и даже нефинансовые звенья, органы власти в центре и на местах, к повышению эффективности и к научно-техническому совершенствованию производства, так как эта мотивация обеспечивает рост и надежность доходной базы хозяйствования. При этом речь идет о всей системе финансовых стимулов и рычагов: проценте за кредит, ставках налогов, налоговых льготах, штрафных санкциях, а также о соответствии реальных денежных доходов технико-экономическим, натуральным и финансовым показателям бизнес-плана. Такое проявление первой функции мы выделяем потому, что допускаемые практикой планирования несоответствия ведут к искажению показателей по доходным статьям финансовых балансов, подрывают их реальность, дестимулируют эффективность производства.

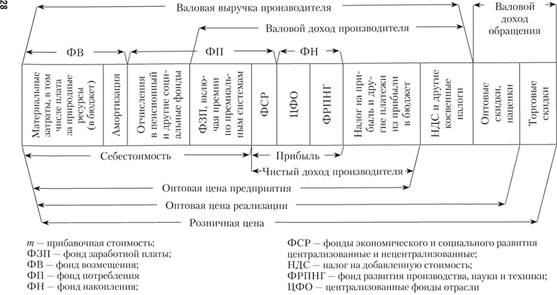

Вторая функция – осуществление расходов, или распределительная – проявляется в масштабе предприятия через распределение и перераспределение всех денежных поступлений, в первую очередь выручки от реализации продукции или услуг. Примерная схема распределения выручки приведена на рис. 2.1.

Рис. 2.1. Распределение выручки от реализации товаров (услуг)

Первичное распределение дохода предприятия переплетено на нашей схеме с его перераспределением. Так, себестоимость в значительной доле формируется из обязательных перечислений в бюджет и в централизованные внебюджетные фонды государства, по поступлениям их предшествует распределение выручки от реализации продукции (и услуг) предприятий производственной сферы, а до того – планируемое (финансовым менеджером) распределение стоимости товара в цене реализации.

Подобная распределительная деятельность требует от финансового менеджера перманентных инвестиционных решений, простирающихся часто за пределы собственно финансовых отношений. Скажем, оплата счетов поставщиков и подрядчиков, тем более так называемая предоплата, вынуждает финансового менеджера вторгаться в юридическую (контрактную) и снабженческую деятельность фирмы вплоть до выбора контрагента, частоты и прочих условий поставок и т.п.

Первичное распределение поступающих доходов переходит в перераспределение, необходимость которого обусловлена прежде всего наличием непроизводственной сферы и неравномерностью движения доходов и расходов. Если изобразить их графически, то вид будет примерно таким, как показан на рис. 2.2.

Рис. 2.2. Величина доходов и расходов

Доходы в целом для каждого предприятия, отрасли или региона увеличиваются более или менее равномерно, ибо их рост соответствует расширению производства или, как в современной ситуации, росту цен (тарифов). Расходы определяются характером их наиболее крупной и длительно иммобилизуемой из текущего оборота частью – капитальными вложениями, или прямыми (реальными, физическими) инвестициями. Неравномерность проявляется в различных аспектах: во-первых, во времени, в том числе из-за сезонности производства, – по годам, кварталам и более кратким периодам; во-вторых, региональном разрезе – в основном через бюджет; в-третьих, в отраслевом разрезе, в том числе внутри объединений и предприятий; в-четвертых, в международном разрезе – под влиянием внутренней и внешней экономической (в том числе валютной, ценовой) и политической конъюнктуры и т.д.

Таким образом, финансовый магнит в руках финансового менеджера должен притягивать все временно свободные ресурсы и направлять, авансировать их в приоритетные или наиболее эффективные вложения.

Третья функция финансов – контрольная – "пронизывает" предыдущие и проявляется через: 1) анализ финансовых показателей и 2) меры финансового воздействия – управляющие решения финансового менеджера.

• Финансовые показатели – это, как правило, итоговые, результирующие хозяйственную деятельность показатели.

Попытаемся оцепить их на примере пяти оперативных показателей, своеобразном финансовом светофоре. В приведенной ниже таблице (первая цифра) отражено наличие денег на расчетном счете. Допустим, требуется сопоставить эту цифру в динамике по двум предприятиям внутри ассоциации (табл. 2.1).

Таблица 2.1

Данные о наличии денежных средств на расчетном счете предприятий, усл. ед.

|

Предприятие |

Дни недели |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

А |

10 |

0,4 |

0,1 |

0,5 |

0,2 |

|

Б |

427 |

430 |

350 |

405 |

490 |

Совершенно очевидны финансовые затруднения предприятия А (вне зависимости от сумм характерно их падение), явившиеся следствием каких-то негативных процессов в производстве или сбыте продукции (услуг), и контроль финансового менеджера будет сфокусирован в первую очередь именно на нем, хотя до проведения более глубокого анализа – поступления выручки от реализации, объема и ассортимента выпуска и т.д. – ничего не известно ни об одном из предприятий, даже об их отраслевой принадлежности. И только финансовые показатели указывают направление контроля.

Вторая цифра – просроченная задолженность контрагентам – поставщикам и подрядчикам. Если обратиться к табл. 2.1 и перенести ее данные на этот показатель, то беспокойство и необходимость финансового воздействия возникают в отношении предприятия Б.

Если снова воспользоваться показателями табл. 2.1, то третья цифра – просроченная задолженность банку или другим кредиторам – требует от финансового менеджера пристального внимания к объекту Б: принятия мер к возврату кредита во избежание роста финансовых санкций.

Четвертая цифра – задолженность бюджету – может рассматриваться как чрезвычайная ситуация. Подобную или более строгую оценку должна получить пятая цифра – задолженность по заработной плате.

Разумеется, приведенные данные базируются на более общих финансовых и технико-экономических показателях, которые предопределяют как негативные, так и положительные результаты анализа. В последнем случае меры финансового воздействия будут направлены на поощрение.

Функциональная модель финансового менеджмента

Рассматривая функции финансов и их проявление в деятельности финансового менеджера, мы упоминали такие термины-функции, как анализ, планирование (прогнозирование), принятие управленческих решений. Это рабочий инструментарий финансового менеджера и, соответственно, финансового менеджмента.

Управление финансами предприятия или, иными словами, функциональную модель финансового менеджмента можно представить в виде схемы (рис. 2.3).

Рис. 2.3. Функциональная модель системы управления финансами

Вероятно, у других авторов вы найдете более широкую трактовку модели управления, скажем, наличие секции "Организация", "Стимулирование" и т.п. Нам кажется это излишним, так как названные нами три секции как бы поглощают все остальные. К примеру, организация не является перманентной функцией и легко вписывается в планирование, как, впрочем, и функция стимулирования.

Отвлекшись от комплексов задач – объектов финансового менеджмента – разберем остальные элементы настоящей модели.

Функционирование финансового механизма управления органически смыкается с постоянным формированием, изучением и регулированием (контролем) плановой и аналитической информации о финансовых показателях и процессах. Более того, и финансовое планирование, и анализ выделены в самостоятельные участки финансовой работы. А текущая и оперативная финансовая работа, в свою очередь, базируются на планировании и анализе.

Заметим, что блоки анализа непременно охватывают сбор, учет и обобщение (свод) информации. А блоки планирования неизменно составляют заключительный раздел любого бизнес-плана.

Это вполне согласуется с характером и требованиями финансовой работы, а также возможностями конструирования определенных комплексов задач.

Необходимо выделить три основных аспекта управления финансами, определяющие предпосылки, задачи и принципы финансового менеджмента.

1. Организационный аспект, или создание финансовоправовых условий для финансового менеджмента.

2. Выбор конечных финансовых показателей прибыли и рентабельности (относительной прибыли) в качестве критерия управленческих решений.

3. Перманентный контроль эффективности любой положительной деятельности, в частности через баланс доходов и расходов.