Формы и процедуры выплаты дивидендов

Второй этап формирования дивидендной политики - определение типа дивидендной политики и методики выплаты дивидендов.

Основными формами дивидендных выплат в мировой практике являются:

■ методика выплаты дивидендов но остаточному принципу;

■ методика фиксированных дивидендных выплат;

■ методика постоянного процентного распределения прибыли;

■ методика выплаты гарантированного минимума и экстра-дивидендов;

■ методика постоянного возрастания размера дивидендов;

■ методика выплаты дивидендов акциями.

Рассмотрим эти формы дивидендных выплат, соответствующие разным тинам дивидендной политики.

Методика выплаты дивидендов по остаточному принципу. В соответствии с данной методикой выплата дивидендов осуществляется в последнюю очередь, после финансирования всех возможных эффективных инвестиционных проектов компании. Сумма дивидендных выплат определяется после того, как за счет прибыли отчетного года сформирован достаточный объем финансовых ресурсов, обеспечивающий в полной мере реализацию инвестиционных возможностей предприятия.

Если по предполагаемым к финансированию инвестиционным проектам уровень внутренней нормы доходности превышает средневзвешенную стоимость капитала компании, то прибыль направляется на финансирование этих проектов, поскольку они обеспечивают высокие темны прироста стоимости акционерного капитала.

Преимущества методики выплаты дивидендов по остаточному принципу заключаются в обеспечении высоких темпов развития предприятия, повышении его рыночной стоимости, сохранении финансовой устойчивости. Данная методика дивидендных выплат используется обычно в периоды повышенной инвестиционной активности компаний на начальных стадиях их развития. Недостатки методики выплаты дивидендов по остаточному принципу очевидны:

■ выплата дивидендов не является гарантированной, регулярной;

■ размер дивидендов не фиксирован, изменяется в зависимости от финансовых результатов прошедшего года и объема собственных ресурсов, направляемых на инвестиционные цели.

■ дивиденды выплачиваются лишь в том случае, если у компании остается прибыль, невостребованная на капитальные вложения.

Как правило, рыночная стоимость акций предприятий, выплачивающих дивиденды но остаточному принципу, невысока.

Методика фиксированных дивидендных выплат (или методика стабильного размера дивидендных выплат). В соответствии с этой методикой компания осуществляет регулярную выплату дивидендов на одну акцию в неизменном размере в течение продолжительного времени безотносительно к изменению курсовой стоимости акций. При высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции. Если фирма развивается успешно и сумма годовой прибыли превышает размер средств, необходимых для выплаты дивидендов на стабильном уровне, то показатель фиксированных дивидендных выплат на акцию может быть повышен. При проведении дивидендной политики с использованием этой методики компаниями также используется коэффициент дивидендного выхода, служащий для них ориентиром при определении размера фиксированного дивиденда на перспективу.

Преимуществом методики фиксированных дивидендных выплат является ее надежность, которая создает у акционеров чувство уверенности в неизменности размера текущего дохода вне зависимости от различных обстоятельств, позволяет избежать колебания курсовой стоимости акций на фондовом рынке (что характерно для методики постоянного процентного распределения прибыли). Недостатком этой методики является ее слабая связь с финансовыми результатами деятельности фирмы, в связи с чем в периоды неблагоприятной конъюнктуры и снижения величины прибыли текущего года у компании может оказаться недостаточно собственных средств для инвестиционной, финансовой и даже основной деятельности. Для избежания этих негативных последствий фиксированный размер дивидендов устанавливается, как правило, на относительно низком уровне, позволяющем уменьшить риск снижения финансовой устойчивости компании из-за недостаточных темпов прироста стоимости собственного капитала.

Методика постоянного процентного распределения прибыли (или методика стабильного уровня дивидендов). Эта методика подразумевает стабильный в течение продолжительного периода времени процент чистой прибыли, направляемый на выплату дивидендов но обыкновенным акциям. Одним из основных аналитических показателей, характеризующих дивидендную политику, является коэффициент дивидендного выхода (КЛ11), рассчитанный но формуле

где Д0й.зкц - дивиденд на одну обыкновенную акцию;

П"б.акц - прибыль, причитающаяся на одну обыкновенную акцию.

Дивидендная политика постоянного процентного распределения прибыли предполагает стабильное значение дивидендного выхода на одну обыкновенную акцию в течение длительного периода времени. Необходимо отметить, что прибыль, причитающаяся на обыкновенную акцию, определяется после выплаты дохода владельцам облигаций и дивидендов по привилегированным акциям (доходность этих ценных бумаг оговаривается заранее вне зависимости от размера прибыли и корректировке не подлежит).

В соответствии с данной методикой дивиденды но обыкновенным акциям не выплачиваются в тех случаях, если компания закончила текущий год с убытком или вся полученная прибыль должна быть направлена владельцам облигаций и привилегированных акций. Кроме того, размер дивидендов, определяемый таким образом, может значительно колебаться по годам в зависимости от прибыли текущего года, что не может не сказаться на курсовой стоимости акций.

Методика выплаты гарантированного минимума и экстрадивидендов. Проводя дивидендную политику в соответствии с этой методикой, компания регулярно выплачивает фиксированные в абсолютной сумме дивиденды. Однако в случае благоприятной рыночной конъюнктуры и большой величины прибыли текущего года акционерам выплачиваются экстрадивиденды. Таким образом, текущий доход акционеров складывается из ежегодно получаемых фиксированных на минимальном уроне дивидендов и периодически выплачиваемых и зависящих от финансовых результатов отчетного года экстрадивидендов.

Преимуществами данной методики дивидендных выплат являются стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (аналогично методике фиксированных дивидендных выплат), высокая связь с финансовыми результатами деятельности компании, позволяющая увеличивать размер дивидендов в благоприятные для фирмы годы без снижения ее инвестиционной активности. При нестабильной экономической ситуации и существенных колебаниях размера получаемой предприятием прибыли данная методика дивидендных выплат представляется наиболее эффективной. Основной недостаток этой методики состоит в том, что при продолжительной выплате минимальных фиксированных дивидендов (без надбавки в отдельные периоды) снижается инвестиционная привлекательность акций компании; и напротив, при регулярных выплатах экстрадивидендов уменьшается их стимулирующее воздействие на акционеров и, следовательно, исчезает отличие данной политики от методики фиксированных дивидендных выплат.

Методика постоянного возрастания размера дивидендов. В соответствии с этой методикой происходит стабильное повышение уровня дивидендных выплат в расчете на одну акцию. Как правило, прирост размера дивидендов производится в твердо установленном проценте к их уровню в предшествующем периоде. Преимущества политики постоянного возрастания размера дивидендов для акционеров очевидны, кроме того, таким образом обеспечивается высокая рыночная стоимость акций компании, ее привлекательность в глазах инвесторов при дополнительных эмиссиях.

Недостатками данной методики являются ее негибкость (поскольку фирма принимает на себя обязательство повышать размер дивидендных выплат регулярно, независимо от финансовых результатов, даже в периоды отсутствия прибыли) и постоянное нарастания финансовой напряженности. Отставание темпов роста прибыли от темпов роста дивидендных выплат означает сокращение размера реинвестируемой прибыли, сворачивание инвестиционной деятельности, снижение финансовой устойчивости компании. Следовательно, непременным условием осуществления методики постоянного возрастания размера дивидендов на практике является опережающий рост прибыли но сравнению с дивидендными выплатами.

Методика выплаты дивидендов акциями. При использовании данной методики компании в качестве дивидендных выплат предоставляют акционерам вместо денежных средств дополнительный пакет акций. Размер выплачиваемых таким способом дивидендов по величине равен сумме уменьшения средств, принадлежащих акционерам, капитализированных в уставном капитале и резервах. Данных подход при определенных условиях может удовлетворять акционеров, поскольку получаемые ими в качестве дивидендных выплат ценные бумаги могут быть реализованы на фондовом рынке.

Выплата дивидендов акциями может осуществляться либо при неизменных уставном капитале и валюте баланса, т.е. простым перераспределением источников собственных средств, либо сопровождаться одновременным увеличением уставного капитала и, следовательно, валюты баланса. В первом случае в пассиве увеличение уставного капитала осуществляется за счет сокращения эмиссионного дохода и нераспределенной прибыли прошлых лет. Если количество акций в обращении увеличивается, а общая сумма источников средств (валюта баланса) не изменяется, то стоимость активов, приходящихся на одну акцию, уменьшается. При втором варианте (эмиссия обыкновенных акций с одновременным увеличением уставного капитала) дополнительный выпуск акций не приводит к сокращению стоимости активов на одну акцию и, как правило, не ведет к снижению рыночной стоимости акций.

При использовании методики выплаты дивидендов акциями динамика рыночного курса ценных бумаг наименее предсказуема. Небольшая сумма дивидендов, выплачиваемая таким образом, как правило, не оказывает влияния па рыночную стоимость акций. Если дивиденды значительны, то рыночная цена акций после дополнительной эмиссии может существенно упасть. Зачастую компании вынуждены прибегать к данной методике дивидендных выплат в случае неустойчивого финансового положения и отсутствия высоколиквидных активов для расчетов с акционерами либо необходимости реинвестирования прибыли отчетного года в высокоэффективный проект. В соответствии с российским законодательством акционерное общество вправе выплачивать дивиденды акциями, только если это предусмотрено его уставом.

Рассмотрим порядок определения размера дивидендных выплат и потребности во внешнем финансировании на примере.

Пример 11.1

Акционерный капитал предприятия состоит из 1000 обыкновенных акций номиналом 27 тыс. руб. Сумма чистой прибыли по итогам года составила 250 тыс. руб. В развитие предприятия необходимо инвестировать 190 тыс. руб. Определить в соответствии с различными методиками выплаты дивидендов:

1) размер прибыли, направляемой на дивиденды по итогам года;

2) размер дивидендов на одну акцию;

3) долю чистой прибыли, направляемой на дивиденды;

4) потребность во внешнем финансировании.

Расчет по методике постоянного процентного распределения прибыли. Если в предыдущем году 20% чистой прибыли было направлено на выплату дивидендов, то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 250 х 0,2 = 50 тыс. руб.;

2) размер дивидендов на одну акцию равен 50 : 1000 = 0,05 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 20%;

4) потребность во внешнем финансировании отсутствует, так как 190 < (250 - 50).

Расчет по методике фиксированных дивидендных выплат. Если в уставе предприятия определен размер дивидендов на одну акцию 0,1 тыс. руб., то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х 0,1 = 100 тыс. руб.;

2) размер дивидендов на одну акцию равен 0,1 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 100 : :250= 40%;

4) потребность во внешнем финансировании равна 190 - (250 - 100) = 40 тыс. руб.

Расчет по методике выплаты гарантированного минимума и экстрадивидендов. Если гарантированный минимум дивидендов на акцию составляет 0,1 тыс. руб., а с суммы чистой прибыли, превышающей 200 тыс. руб., 20% направляется на выплату экстрадивидендов, то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 x 0,1 + (250 - 200) х 0,2 = 110 тыс. руб.;

2) размер дивидендов на одну акцию равен 110 : 1000 = 0,11 тыс. руб.

3) доля чистой прибыли, направляемой на дивиденды, равна 110 : 50 = = 44%;

4) потребность во внешнем финансировании равна 190 - (250 - 110) = = 50 тыс. руб.

Расчет по методике постоянного возрастания размера дивидендов. Если в предыдущем году было выплачено 0,1 тыс. руб. дивидендов на одну акцию и ежегодное возрастание выплат составляет 3%, то получим следующие данные:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 1000 х (0,1 х 1,03) = 103 тыс. руб.;

2) размер дивидендов на одну акцию равен 103 : 1000 или 0,1 х 1,03 = = 0,103 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 103 : :250= 41,2%;

4) потребность во внешнем финансировании равна 190 - (250 -

- 103) = 43 тыс. руб.

Расчет по методике выплаты дивидендов по остаточному принципу будет следующим:

1) размер прибыли, направляемой на дивиденды по итогам года, равен 250 - 190 = 60 тыс. руб.;

2) размер дивидендов на одну акцию равен 60 : 1000 = 0,06 тыс. руб.;

3) доля чистой прибыли, направляемой на дивиденды, равна 60: 250 = = 24%;

4) потребность во внешнем финансировании отсутствует, так как 190 = 250 - 60 тыс. руб.

В целом в экономической литературе выделяют три основных подхода к формированию дивидендной политики:

■ консервативный;

■ умеренный (компромиссный);

■ агрессивный.

Изложенные выше методики дивидендных выплат могут быть отнесены к одному из этих типов дивидендной политики (табл. 11.1).

Таблица 11.1. Методики дивидендных выплат по типам дивидендной политики

|

Консервативный тип |

1. Методика выплаты дивидендов по остаточному принципу. 2. Методика фиксированных дивидендных выплат |

|

Умеренный (компромиссный) тип |

1. Методика выплаты гарантированного минимума и экстрадивидендов |

|

Агрессивный тип |

1. Методика постоянного процентного распределения прибыли. 2 Методика постоянного возрастания размера дивидендов |

Проведение политики дивидендных выплат с помощью методики выплаты дивидендов акциями определяется столь большим количеством факторов, что она не может быть однозначно отнесена ни к одному из данных подходов.

Третий этап формирования дивидендной политики - разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики .

Механизм распределения прибыли акционерного общества предусматривает определенную последовательность действий:

1. Из суммы чистой прибыли вычитаются формируемые за ее счет отчисления в резервные и другие обязательные фонды, предусмотренные уставом. Оставшаяся часть чистой прибыли представляет собой так называемый дивидендный коридор, в рамках которого и реализуется избранный тин дивидендной политики.

2. Оставшаяся чистая прибыль распределяется на реинвестируемую (капитализируемую) и потребляемую (фонд потребления) части.

3. Сформированный за счет чистой прибыли фонд потребления распределяется на фонд дивидендных выплат и создаваемый в соответствии с коллективным трудовым договором фонд потребления работников акционерного общества.

Процедура выплаты дивидендов. Если в вопросе выбора типа дивидендной политики и формы выплаты дивидендов компании являются полностью самостоятельными, то порядок и процедура дивидендных выплат регламентируются действующим законодательством. В соответствии с Законом об акционерных обществах дивиденд представляет собой часть чистой прибыли акционерного общества, распределяемую среди его акционеров пропорционально их вкладу в уставный капитал (т.е. пропорционально числу имеющихся у них акций). Таким образом, основным источником дивидендных выплат по итогам года является чистая прибыль акционерного общества. Источниками средств для выплаты дивидендов в соответствии с российским законодательством являются:

■ по обыкновенным акциям - чистая прибыль общества, включая накопленную (в последней редакции Закона об акционерных обществах было отменено уточнение, что для выплат но обыкновенным акциям может быть использована только чистая прибыль за текущий год);

■ по привилегированным акциям - чистая прибыль, а также специально формируемые для этого фонды. Использование резервного фонда на эти цели запрещено.

В соответствии с российским законодательством акционерное общество не вправе выплачивать дивиденды в случаях, если:

■ не полностью оплачен уставный капитал компании;

■ компания не расплатилась за собственные акции, но которым наступил срок их обязательного выкупа;

■ к моменту наступления срока выплаты дивидендов финансовое состояние компании отвечает законодательно определенным формальным признакам несостоятельности (банкротства) либо станет соответствовать этим признакам в случае выплаты дивидендов;

■ стоимость чистых активов компании меньше суммарной величины уставного капитала, резервного фонда и разницы (превышения) между номинальной и ликвидационной (определенной в уставе) стоимостью привилегированных акций либо станет меньше этой величины в случае выплаты дивидендов.

Акционерное общество вправе принимать решение о выплате дивидендов по размещенным акциям но результатам I квартала, полугодия, девяти месяцев и в целом финансового года. Положение о дивидендной политике, самостоятельно разрабатываемое акционерным обществом на основе действующего законодательства, должно определять периодичность выплат, методику начисления дивидендов, определение круга акционеров, имеющих право на дивиденды, условия, формы и очередность выплат, источники финансирования дивидендов.

Решение о выплате дивидендов по результатам I квартала, полугодия и девяти месяцев финансового года может быть принято в течение трех месяцев после окончания соответствующего периода. Если выплачен промежуточный дивиденд, то окончательный (годовой) дивиденд учитывает выплаты промежуточного. При этом годовой дивиденд не может быть меньше суммы выплаченных промежуточных дивидендов.

Решение о выплате дивидендов принимается общим собранием акционеров по рекомендации совета директоров. При этом размер годовых дивидендов не может быть больше рекомендованных советом директоров и меньше выплаченных промежуточных. Если дивиденд объявлен общим собранием, то его выплата является обязательной.

При выплате промежуточных дивидендов решение о выплате данного объема дивидендов принимается на основании сведении о финансовом состоянии акционерного общества, его инвестиционных потребностях. В случае изменения финансового состояния предприятия к концу года может оказаться, что излишне выплаченные дивиденды было бы лучше направить на инвестиции, однако акционерная компания обязана выплатить объявленные дивиденды.

Общество вправе принимать решение о невыплате дивидендов по акциям определенных категорий, а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе. Доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%.

Процедура выплаты дивидендов, определенная Законом об акционерных обществах, практически не отличается от схемы, принятой в практике большинства стран. Ее соблюдение является обязательным для всех акционерных обществ.

Процедура выплаты дивидендов осуществляется в четыре этана:

1) дата объявления дивидендов;

2) экс-дивидендная дата;

3) дата переписи акционеров;

4) дата выплаты дивидендов.

Дата объявления дивидендов - это день, когда принимается решение о выплате дивидендов, их размере, дате переписи акционеров и дате выплаты дивидендов. Решение о выплате годовых дивидендов принимается общим собранием акционеров но рекомендации совета директоров. Размер годовых дивидендов не может быть больше рекомендованной советом директоров величины и не может быть меньше величины промежуточных дивидендов. Совет директоров также может принять решение о выплате промежуточных дивидендов, их размере, форме выдачи но различным типам акций. Как правило, информация о размере и порядке выплаты дивидендов публикуется в средствах массовой информации.

Экс-дивидендная дата - это дата, после которой приобретенные ценные бумаги не имеют права на получение дивидендов за предыдущий период. Экс-дивидендная дата назначается обычно за четыре деловых дня до даты переписи акционеров.

Дата переписи акционеров это день регистрации акционеров, которые имеют право на получение объявленных дивидендов. Как правило, она назначается за 2-4 недели до даты выплаты дивидендов.

Дата выплаты дивидендов - это день, в который производится рассылка чеков, платежных поручений или почтовых переводов акционерам. По неполученным в срок дивидендам проценты акционерным обществом не начисляются.

До января 2002 г. в Российской Федерации применялись следующие ставки налогов: на прибыль - 35%, на доход по дивидендам для юридических лиц - 15%, для физических лиц - 30%. При этом уплаченный налог на прибыль подлежал зачету в счет исполнения уплаты подоходного налога получателем дивидендов, т.е. фактически налог с дивидендов не уплачивался.

С января 2002 г. снижена ставка налога на прибыль до 24%, установлена ставка налога на доход, полученный в виде дивидендов,- 9%. При этом никаких зачетов не производится. Кроме того, капитализируемая прибыль не освобождается от налога, т.е. предприятия лишились возможности сэкономить на налогах, направив часть прибыли на капитальные вложения.

Доход от прироста капитала (при продаже акций) облагается по ставке 24% (общая ставка налога па прибыль) - для юридических лиц и 13% - для физических лиц. Несмотря на то что теперь акционеры платят 9%-ный налог при получении дивидендов, все равно с точки зрения налогообложения для них остается более выгодным получать доход н виде дивидендов, чем от продажи акций.

Четвертый этап формирования дивидендной политики - оценка эффективности проводимой дивидендной политики.

Для оценки эффективности проводимой компанией дивидендной политики используется множество показателей. Рассмотрим основные показатели.

Коэффициент дивидендного выхода. Порядок расчета этого показателя приведен при изложении методики постоянного процентного распределения прибыли. Коэффициент дивидендного выхода показывает, какая часть чистой прибыли компании направляется на выплату дивидендов но обыкновенным акциям.

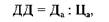

Показатель дивидендного дохода (ДД), рассчитываемый как отношение суммы дивиденда, выплаченного на одну обыкновенную акцию, к рыночной цене одной акции, рассчитывается по формуле

где Да - сумма дивиденда, выплаченного на одну обыкновенную акцию; Ца - цена одной акции.

Показатель дивидендного дохода является мерой текущего дохода, т.е. дохода акционера без учета прироста стоимости капитала компании. Повышение дивидендного дохода может быть вызвано не только увеличением дивидендных выплат на акцию, но и снижением рыночной цены акции.

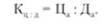

Коэффициент соотношения цены и дохода по акции (Кц:д). Это коэффициент, обратный показателю дивидендного дохода. Он рассчитывается как отношение рыночной цены одной акции к сумме дивидендов, выплаченных на одну акцию:

Этот коэффициент показывает, сколько денежных единиц необходимо вложить акционеру в акции компании для получения одной денежной единицы дохода.

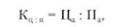

Коэффициент соотношения рыночной цены и прибыли на одни обыкновенную акцию (Кц:п), рассчитывается как отношение рыночной цены одной акции к прибыли, приходящейся на одну обыкновенную акцию:

где Па - прибыль, приходящаяся на одну обыкновенную акцию.

Этот коэффициент показывает цену, которую инвесторы готовы платить за единицу дохода данной компании.

Уровень дивидендных выплат на одну обыкновенную акцию (УД|)) определяется как отношение разницы между общей суммой фонда дивидендных выплат и суммой фонда дивидендных выплат но привилегированным акциям к количеству обыкновенных акций, эмитированных акционерным обществом:

где Ф|Н - сумма фонда дивидендных выплат;

Д" - сумма фонда дивидендных выплат по привилегированным акциям; К - количество обыкновенных акций, эмитированных акционерным обществом.

В большинстве стран размер дивиденда объявляется без учета налога. Взимание налога на доходы но ценным бумагам в соответствии с российским законодательством происходит у источника получения дохода. Следовательно, при выплате акционерам дивидендов часть их удерживается компанией и перечисляется государству в виде налога на доходы по ценным бумагам.