Лекция II. ФОРМЫ ОРГАНИЗАЦИИ ЛОГИСТИКИ

Образовательные установки:

знать

• особенности организации функциональной логистики в корпоративных структурах;

уметь

• обосновывать решения системного характера в управлении входными, внутрикорпоративными и выходными логистическими потоками;

владеть

• методами формирования и развития корпоративных отношений в сфере логистики.

Ключевые термины

Корпоративная логистика. • Корпоративная логистика снабжения. • Координированное снабжение. • Централизованное снабжение. • Снабжение на основе рекомендации центра. • Международный сорсинг. • Внутрикорпоративная производственная логистика (интралогистика). • Внутрикорпоративные логистические потоки. • Производство на склад. • Сборка под заказ. • Производство под заказ. • Разработка под заказ. • Сбытовая логистика корпораций. • Логистические цепи корпорации. • Корпоративный логистический канал. • Корпоративный логистический центр. • Конфигурирование корпоративных логистических цепей. • Инсорсинг логистики. • Аутсорсинг логистики. • Внутренний аутсорсинг.

Логистика корпоративных структур

Предпринимательские формы логистики подчиняются современным тенденциям развития бизнеса, важнейшими из которых являются корпоратизация, регионализация и интернационализация.

Организация предпринимательской логистики на уровне основного экономического звена адаптируется к условиям укрупнения бизнеса и все больше обретает корпоративную форму: развитие предпринимательской логистики осуществляется на базе корпораций, что отвечает тенденции корпоратизации экономики.

В российской правовой системе термин "корпорация" до настоящего времени не получил официальной трактовки[1], хотя имеет широкое распространение на практике по опыту стран с развитой рыночной экономикой. Между тем в разных странах термину "корпорация" придают различное значение. Например, используемый в американской правовой системе этот термин соответствует понятию "компания" в европейской.

С позиции наиболее значимых характеристик корпоративной структуры дает определение Большой коммерческий словарь: "Корпорация (от лат. corporatio – объединение, сообщество) – широко распространенная в странах с развитой рыночной экономикой форма предпринимательской деятельности, предусматривающая долевую собственность, юридический статус и сосредоточение функций управления в руках верхнего эшелона профессиональных управляющих (менеджеров), работающих по найму"[2].

В русле этого определения ученые, исследующие корпоративные отношения как современный экономический феномен, приводят более развернутую формулировку: "Корпорация – это юридическое лицо, основной целью которого является извлечение прибыли (коммерческая организация), уставной капитал которой разделен на доли (акции), удостоверяющие обязательственные права его участников (акционеров) по отношению к юридическому лицу, которые объединяются на основе заключаемого между ними гражданско-правового договора, не отвечают по обязательствам юридического лица, принимая риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им долей (акций)"[3]. В российских условиях термин "корпорация" используется для обозначения хозяйствующего субъекта, образуемого несколькими физическими или юридическими лицами, причем каждое из них можно рассматривать в качестве самостоятельного субъекта гражданского права, связанного с другими субъектами отношениями разного рода: совместным владением бизнеса, общими целями, организационной структурой и т.д.

Как предпринимательская структура корпорация обладает следующими отличительными характеристиками:

• наличие в составе корпорации нескольких, часто диверсифицированных предприятий, взаимосвязанных в рамках цепочки создания ценности. Крупная корпорация состоит из нескольких предприятий (юридических лиц) и может объединять в различной степени диверсифицированные виды бизнеса. Это предопределяет выбор организационной формы корпоративного бизнеса;

• обладание высокой рыночной долей. Крупная корпорация занимает заметное положение на рынке в своей сфере деятельности, в силу которого она может управлять рыночным спросом и ценами в более или менее долгосрочной перспективе;

• привлечение необходимого капитала за счет выпуска ценных бумаг, которые реализуются на фондовом рынке. Корпорация выступает по существу как эмиссионный центр, обменивая свои зафиксированные в бумажном или электронном виде обязательства па реальные инвестиции. С 2005 г. российские компании активно проводят процедуру публичного первичного размещения акций (initial public offering – IPO) на российских и зарубежных биржах, что и превращает их в подлинные корпорации;

• планирование и плановая деятельность. Обладая и управляя значительными ресурсами (материальными, человеческими, финансовыми и т.д.), корпорации вынуждены планировать свою деятельность, а потому проявляют склонность к плановым трансакциям и долгосрочным отношениям, что способствует росту устойчивости всей хозяйственной системы;

• осуществление инноваций. Обладая значительными ресурсами, корпорации занимаются внедрением технологических новшеств, в том числе управленческого характера;

• активизация роли корпоративной культуры в выборе стратегии развития корпоративной структуры и успешности ее реализации;

• действия на основе согласования интересов всех стейкхолдеров. Важной особенностью корпорации является наличие внутри нее нескольких принципиально отличных социальных групп, и этот факт необходимо учитывать с тем, чтобы обеспечить баланс интересов участников корпорации – акционеров, наблюдательного органа, менеджмента, персонала (внутренних групп) и внешних групп влияния – потребителей, покупателей, партнеров, государства и общества в целом. Соотношение интересов определяется рядом факторов, включая, например, численность акционеров, степень концентрации акционерного капитала, размер, сферу деятельности и эффективность бизнеса, позиции топ- менеджмента; и др.

Корпорации различаются по ряду признаков.

Открытость для участия и масштабы ответственности участников:

• публичные общества – акционерные общества, акции которых и ценные бумаги, конвертируемые в их акции, публично размещаются (путем открытой подписки) или публично обращаются на фондовых биржах и других организованных финансовых рынках. Контролирующие лица, например, акционеры, владеющие преобладающим пакетом акций, несут солидарную ответственность по обязательствам акционерного общества, если оно действует во исполнение их указаний. Данные положения отражают установки Федерального закона от 30 декабря 2012 г. № 302-Φ3 "О внесении изменений в главы 1, 2, 3 и 4 части 1 Гражданского кодекса РФ";

• непубличные общества – хозяйственные общества, не отвечающие признакам публичного общества.

Вид деятельности:

• портфельные (инвестиционные) корпорации – многопрофильные финансовые холдинги, которые нс производят товары и услуги, а покупают и продают активы, контролируют движение и доходность капиталов, управляют финансовыми рисками, подбирают руководителей, входящих в холдинг компаний, и определяют их стратегию, организуют эмиссию и оборот ценных бумаг;

• производственные корпорации – занимаются производственной, маркетинговой, логистической, инжиниринговой и другими видами производственно-коммерческой деятельности, т.е. создают и доводят до рынка потребительские ценности в виде товаров и услуг.

Форма собственности:

• государственные корпорации – создаются на базе государственной собственности для решения крупных экономических задач (подъем отрасли и т.д.). В России госкорпорации организуются на основании федеральных законов путем передачи бюджетных средств РФ в собственность корпорации (Роснано, Росвооружение, Росатом, Росгеология, Ростехнологии, Внешэкономбанк и др.). По нормам п. 1 ст. 7.1 Федерального закона от 12 января 1996 г. № 7-ФЗ "О некоммерческих организациях" госкорпорации создаются в форме некоммерческих организаций и не имеют членства;

• публичные корпорации – принадлежат большому числу акционеров на правах частной собственности, ни один из которых не имеет контрольного пакета. В зависимости от состава акционеров среди публичных корпораций выделяются национальные, иностранные, совместные, многонациональные корпорации;

• семейные корпорации – принадлежат отдельным семьям па нравах частной собственности и характерны для экономик США и многих развитых стран Европы (Великобритании, Италии, Франции, ФРГ и др.). В семейных корпорациях значительная доля акций принадлежит одной семье. При этом за рубежом фактически нс остается корпораций, которые полностью или в основном принадлежат одному человеку. В России имеет место иная ситуация: практически все российские олигархи из списка Forbes являются доминирующими акционерами в своих компаниях.

Формы организации предпринимательства:

• вертикально интегрированные корпоративные структуры – создаются путем охвата одной компанией нескольких последовательных стадий производства товаров или услуг, обеспечивающих целостность технологической цепочки добычи и (или) обработки сырья, материалов, комплектования и выполнения сборки сложной техники. Различают три типа вертикальной интеграции: "интеграция назад", когда консолидирующая компания стремится получить контроль над компаниями, которые производят сырье, исходные материалы, необходимые ей при производстве собственных товаров или услуг; "интеграция вперед", когда компания стремится получить контроль над компаниями, находящимися ближе к конечной точке продажи товара или услуги потребителю, включая послепродажное обслуживание; "сбалансированная вертикальная интеграция", когда компания стремится получить контроль над всей цепочкой ценности от добычи сырья до продажи товара или услуги потребителю;

• горизонтально интегрированные корпоративные структуры – предполагают консолидацию компаний, производящих однородные товары и услуги, товары, дополняющие друг друга;

• смешанные (конгломератные) структуры с элементами вертикальной и горизонтальной интеграции – допускается интеграция производителей разнородных товаров и услуг.

В соответствии с вариантами интеграции в российской экономике получают развитие отраслевые и межотраслевые корпорации. При этом преобладают вертикально интегрированные компании, которые включили в свой состав как поставщиков сырья, материалов, комплектующих изделий, так и торговые, транспортные, финансовые фирмы. Это уменьшает риск срыва поставок, завышения цен, но в то же время не позволяет полностью использовать преимущества глобализации, предоставляющие возможности выбора на основе конкурса лучшего поставщика, транспортировщика, дистрибутора.

В странах, где точное исполнение контрактов обеспечивается развитым законодательством, независимой судебной системой и деловой этикой, интеграционные процессы происходят в основном по горизонтали.

Степень интегрированности:

• мягкая – интеграция с сохранением юридической самостоятельности интегрированных структур;

• жесткая – интеграция с образованием нового юридического лица.

Масштаб деятельности:

• локальные корпорации – географически сконцентрированные структуры;

• региональные – географически распределенные структуры в масштабах региона страны;

• межрегиональные – географически распределенные структуры в масштабах двух и более регионов страны;

• национальные – географически распределенные структуры в масштабах страны;

• международные – географически распределенные структуры, имеющие свои дочерние структуры в разных странах, деятельность которых контролируется из штаб- квартиры в собственной стране;

• мультинациональные – географически распределенные структуры, имеющие дочерние структуры в регионах мира, которые действуют достаточно независимо;

• транснациональные – географически распределенные структуры со смешанными вариантами организации бизнеса, которые действуют, например, как международные в одном регионе и мультинациональные – в другом.

Становление локальных и региональных корпораций предполагает переход от микросистемиой организации логистики к мезологистическим системам; соответственно, развитие межрегиональных и национальных корпораций сопровождается созданием макрологистических систем, а международных, мульти- и транснациональных корпораций – мегалогистических систем.

С точки зрения изучения особенностей логистики интересным представляется взгляд на корпорацию как "хозяйственную систему, включающую в себя три звена: финансовое, промышленно-торговое и управленческое"[4]. В таком понимании акцент делается на сложную структуру корпорации как субъекта предпринимательства.

Практика свидетельствует о том, что современные корпорации пребывают в состоянии непрерывного изменения, обусловленного экономической целесообразностью функционирования и развития в условиях, складывающихся в том или ином районе деятельности и в конкретный период времени. Такие изменения происходят чаще всего посредством слияний (поглощений), приводящих к созданию связно-диверсифицированных компаний, реже – посредством разукрупнения с выделением специализированных компаний. Укрупнение компаний значительно усложняет логистический менеджмент. Известно, например, что ранее существовавшие отраслевые сырьевые компании управлялись в основном путем распределения и перераспределения финансовых потоков, сегодня же корпоративное управление требует сочетания разных функций, включая наряду с координацией финансовых потоков управление материальными (товарно-материальными), сервисными и другими потоками.

Логистика в системе корпоративного управления рассматривается как специфический инструментарий оптимизации бизнес-процессов и потоков, обеспечивающий использование преимуществ координированного управления интегрированным бизнесом. Корпоративная логистика – это форма межфирменной логистики, развивающаяся в рамках интегрированных структур – вертикальных, горизонтальных и смешанных, которая осуществляет процессы обмена товарами и (или) деятельностью, различающиеся характером отношений их участников в зависимости от степени интегрированности – мягкая или жесткая.

Большие формы организации предпринимательства, свойственные корпорации, характеризуются введением нескольких уровней управления (иерархичностью), формированием сложной хозяйственной структуры (корпорации часто существуют в виде образования, состоящего из нескольких компаний, например, холдинг), усложнением потоков, протекающих внутри и выходящих за ее пределы. Логистические потоки холдинга следует рассматривать как совокупность материальных, финансовых, информационных и других потоков, циркулирующих:

• внутри центральной (материнской) компании;

• внутри отдельной дочерней компании;

• между дочерними компаниями;

• между дочерними и центральной компаниями;

• между холдингом как единым хозяйствующим субъектом и окружающей деловой средой (государство, контрагенты, финансовая инфраструктура и др.).

Управление логистическими процессами корпораций должно быть ориентировано на реализацию важнейшего свойства больших систем, каким является эмерджентность – способность порождать новые свойства, отличные от свойств каждой системы в составе данной большой системы. В корпоративном управлении эмерджентность трансформируется в синергетический эффект, т.е. усиливается эффективность управления каждого субъекта данной корпорации. Иными словами, корпорация как большая система есть нечто большее и качественно иное, чем простая сумма ее предприятий. Указанное свойство может быть описано следующим образом:

где  – эффективность управления логистическими процессами корпорации как большой системы;

– эффективность управления логистическими процессами корпорации как большой системы;  – эффективность управления логистическими процессами субъектами данной корпорации;

– эффективность управления логистическими процессами субъектами данной корпорации;  – субъекты корпорации, в том числе акционерные общества, входящие в состав данной корпорации;

– субъекты корпорации, в том числе акционерные общества, входящие в состав данной корпорации;  – синергетический эффект корпоративного управления логистическими процессами.

– синергетический эффект корпоративного управления логистическими процессами.

Синергетический эффект проявляется при управлении внешними и внутренними логистическими потоками корпорации по функциональным сферам логистики.

Функциональная логистика производственной корпорации во многом совпадает с функциональной логистикой производственного предприятия, вместе с тем обнаруживаются некоторые особенности, свойственные именно корпоративным структурам.

В любой крупной производственной корпорации существует типичный набор задач, решаемых корпоративной логистикой снабжения (табл. 5.1).

Таблица 5.1

Типичные задачи логистики снабжения производственных корпораций

|

Задача |

Краткая характеристика |

|

|

Определение функций подразделений и центральной (материнской) компании |

Определяются виды закупок, степень централизованности закупок и функциональной ответственности подразделений и центральной (материнской) компании |

|

|

Идентификация (или переоценка) потребностей |

Определяются снабженческие трансакции, которые должны быть установлены между отделом закупок и конкретными потребителями (подразделениями) материально- технических ресурсов внутри компании. В некоторых случаях, например при изменении ассортимента готовой продукции, пересматривается состав внутрифирменных потребителей и (или) номенклатура материальных ресурсов |

|

|

Определение и оценка требований потребителей |

Устанавливаются требования к параметрам материально-технических ресурсов, параметрам поставок, планы и спецификации на каждую позицию номенклатуры и определенную номенклатурную группу материально-технических ресурсов. Кроме того, устанавливаются требования пользователей, определяющие сервис и сопровождающие поставки |

|

|

Решение "делать или покупать" |

Принимается решение о том, что выгоднее – производить определенные виды материальных ресурсов самой фирме или покупать у других. В этом случае для принятия окончательного решения оцениваются соответствующие затраты и достижимый уровень качества |

|

|

Определение типов и видов закупок |

Рассматриваются три основных типа организации закупок материально-технических ресурсов в зависимости от продолжительности и сложности: установившиеся закупки, модифицированные закупки (в которых меняется или поставщик, или параметры закупаемых материально-технических ресурсов), новые закупки, вызванные потребностями нового внутрифирменного пользователя |

|

|

Анализ поведения рынка |

Источник материально-технических ресурсов для компании (поставщик) может функционировать в различной рыночной среде и при различном типе рынка: монопольном, олигопольном, высококонкурентном. Знание и анализ рынка поставщиков помогают логистическому персоналу компании определить число возможных поставщиков, позицию на рынке, профессионализм и другие факторы, позволяющие правильно организовать закупки |

|

|

Идентификация всех возможных поставщиков |

Определяются все возможные поставщики определенного вида (номенклатуры) материально-технических ресурсов, которые могут удовлетворить требования внутрифирменных пользователей. Важно включить в этот список те фирмы-поставщики, услугами которых товаропроизводитель ранее не пользовался |

|

|

Предварительная оценка возможных источников материально-технических ресурсов |

Проводится сравнение предлагаемого (рекламируемого) поставщиками качества материально-технических ресурсов и сервиса с требуемыми внутрифирменными пользователями. Такую оценку производят эксперты производственного и логистического менеджмента |

|

|

Окончательный выбор поставщика |

После сокращения числа возможных поставщиков в ходе предварительного отбора оставшиеся оцениваются с точки зрения наилучшего удовлетворения потребностей в материально-технических ресурсах конкретного вида. Для окончательного выбора поставщика производится, как правило, многокритериальная оценка, включающая в себя такие показатели, как уровень цен, надежность поставок, качество сопутствующего сервиса и др. Одним из основных требований к поставщику является соответствие принятой компанией внутрипроизводственной логистической концепции и технологии (например, JIT – KANBAN, RP – MRP II и т.п.) |

|

|

Доставка материально-технических ресурсов и сопутствующий сервис |

Решается ряд задач, связанных с поставками конкретной номенклатуры материально-технических ресурсов от поставщика фирме- производителю: оформление договорных отношений, передача прав собственности на материально-технические ресурсы, процедуры формирования заказов, транспортировка, грузопереработка, хранение, складирование и т.п. В ряде случаев принимаются решения по изменению организационной структуры собственных логистических каналов продвижения материально-технических ресурсов от поставщика |

|

|

Контроль и оценка выполнения закупок |

Осуществляется входной контроль качества материально-технических ресурсов (данная процедура в отношении надежных поставщиков, особенно при технологии JIT, может нс применяться). Эффективность управления закупками оценивается но результатам непрерывного контроля и аудита выполнения условий договоров по срокам, ценам, параметрам поставок, качеству материально-технических ресурсов и сервиса |

|

В логистике снабжения корпоративных структур выделяют три группы закупок[5]: капитальное оборудование, производственные материальные ресурсы и непроизводственные ресурсы.

Капитальное оборудование – это технические ресурсы: промышленное, транспортное оборудование и инструментуя, мебель и стационарные конструкции и т.д. Затраты на них носят инвестиционный характер.

Капитальное оборудование закупается централизованно центральной (материнской) компанией. Чем сложнее оборудование, тем большее влияние на принятие решения о закупке имеют технические специалисты. Централизованные поставки оборудования на все предприятия холдинга осуществляются в рамках плана технического перевооружения или модернизации производства на предприятиях. Обычно инициаторами таких закупок выступают технические службы холдингов, разрабатывающие эти планы. Выбор оборудования для закупки служба снабжения производит путем тендера по заданным технической службой параметрам. Возможна и прямая целевая закупка у конкретного производителя. В основном такая форма выбора поставщика имеет место при совместной разработке нового оборудования техническими службами центральной компании холдинга, предприятия-пользователя и производителя, а также в случае ремонта или модернизации действующего оборудования, когда поставку осуществляет производитель установленного на предприятии оборудования.

Производственные материальные ресурсы включают в себя: сырье – продукция сельскохозяйственной и добывающей отраслей, полуфабрикаты и обработанные материалы, ранее подвергшиеся определенной обработке и получившие добавленную стоимость; комплектующие изделия и узлы – полностью законченные изготовлением одним производителем продукты, которые могут использоваться как составные части более сложного продукта другим производителем.

Как осуществлять закупки производственных материалов – централизованно или децентрализованно, зависит от политики корпорации в области снабжения предприятий. Обычно вся требуемая номенклатура группируется по индивидуальным технологическим признакам, а закупка по группам делится между центральной компанией и предприятием. Деление групп фиксируется в разделительной ведомости. Как правило, службе снабжения центральной компании отдается номенклатура со сложной логистикой доставки и дороже определенного стоимостного диапазона.

Одной из самых эффективных форм оптимизации процесса закупки производственных материальных ресурсов в холдингах, объединяющих несколько предприятий, считается система централизованного снабжения. Система может быть организована тремя способами: координированное снабжение, централизованное снабжение и снабжение па основе рекомендаций центра.

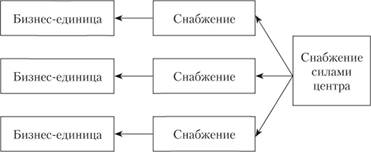

Координированное снабжение осуществляется отдельными структурами (рис. 5.1). Большинство видов снабженческой деятельности осуществляются в бизнес-единицах при координации со стороны централизованной снабженческой функции. При этом снабжение материальными ресурсами, являющимися общими для нескольких областей бизнеса, обычно осуществляется централизованно. Стратегия снабжения, политика, системы и стандарты контролируются из центра.

Рис. 5.1. Координированное снабжение, осуществляемое отдельными структурами

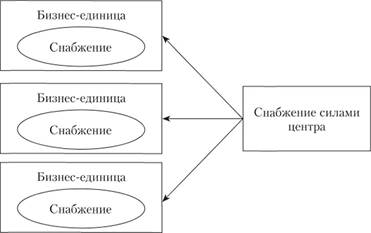

При централизованном снабжении в бизнес-единицах отсутствуют независимые снабженческие подразделения или специально выделенные для этого работники (рис. 5.2). Стратегия снабжения, политика, системы и стандарты контролируются центром, и все снабженческие виды деятельности осуществляются централизованно.

Рис. 5.2. Полностью централизованное снабжение При снабжении на основе рекомендаций центра виды снабженческой деятельности, как стратегические, так и оперативные, выполняются бизнес-единицами, но под руководством централизованной снабженческой функции, которая выдает свои рекомендации (рис. 5.3). За стратегией и политикой снабжения ведется общий контроль.

Рис. 5.3. Снабжение на основе рекомендаций центра

Практика такова: когда требуемые материальные ресурсы на каждом предприятии в основном являются однородными, закупочная деятельность все больше демонстрирует тенденцию к полной централизации. Примером может служить объединение кондитерских фабрик, имеющее несколько отдельных бизнес-единиц, каждая из которых в больших масштабах использует муку, сахар и т.д. В этом случае заказы размещаются централизованно, а доставки осуществляются по контрактам на основании требований отдельных структурных единиц.

Когда корпорация является конгломератом, состоящим из ряда предприятий, каждое из которых производит широкий ассортимент продукции, снабжение может быть координированным и переданным для выполнения отдельным структурам. В этом случае закупки осуществляются на уровне каждого предприятия, так как применяемые материалы и компоненты являются специфичными и требуются только ему.

Непроизводственные ресурсы включают в себя компьютерное оборудование и программное обеспечение, офисные принадлежности, научное оборудование и т.д. Такие закупки обычно осуществляются в оперативном режиме на каждом предприятии или структурном подразделении.

Пример[6]

Coca-Cola Hellenic – одна из крупнейших независимых компаний в мире по розливу напитков под товарными знаками The Coca- Cola Company.

Coca-Cola Hellenic ведет бизнес в 28 странах мира и является ведущей группой по производству напитков The Coca-Cola Company в Европе. Головной офис компании располагается в Афинах (Греция). В России Coca-Cola Hellenic представлена ООО "Кока-Кола ЭйчБиСи Евразия" и является собственником 14 заводов в Москве и Московской области, Санкт-Петербурге, Орле, Нижнем Новгороде, Самаре, Волжске, Екатеринбурге, Ставропольском крае, Новосибирске, Красноярске, Владивостоке, Ростовской области. Компания также имеет в России более 80 дистрибутивных центров в крупных городах. Компания производит и продает в России безалкогольные прохладительные напитки, как газированные, так и негазированные.

Закупки капитального оборудования для компании Coca-Cola Hellenic осуществляется централизованно. Снабжение упаковочными материалами осуществляется на основе рекомендаций центра. Материнская компания дает только некоторые рекомендации, остальные решения принимают сами компании. Сырье компаниям – основы напитков, из которых производятся готовые напитки – поставляет непосредственно The Coca-Cola Company. Снабжение непроизводственными ресурсами (программное обеспечение, офисная оргтехника, персональные компьютеры и др.) осуществляется самостоятельно каждым предприятием.

Процесс снабжения значительно усложняется, когда материально-технические ресурсы закупаются на международных товарных рынках. Тем не менее все больше компаний приобретают сырые компоненты или сборочные единицы у иностранных поставщиков – в основном ввиду более низкой цены или более высокого качества. При этом перед компаниями, работающими с иностранными поставщиками, встает задача освоения практики международного сорсинга.

Международный сорсинг (от англ. source – источник) – эго создание международных каналов закупок, которые обеспечивают самые низкие общие затраты для корпорации, а не только самые низкие закупочные цены. Грамотно налаженный сорсинг материально-технических ресурсов, включающий в себя контроль качества, соблюдение сроков поставок и постоянный поиск альтернативных поставщиков, является действенным средством повышения эффективности.

При закупках за рубежом следует контролировать некоторые скрытые издержки. Покупатель должен сопоставить свои общие затраты с учетом доставки заказанной продукции от национального и иностранного поставщиков. Специалисты рекомендуют воспользоваться следующим контрольным списком значимых факторов[7]:

• цена в рублях (если расцепки приводятся в другой валюте);

• размер комиссионных таможенным брокерам;

• условия платежа и другие финансовые начисления (плата за аккредитив, плата за перевод документации на другой язык, разница из-за обменного курса);

• уплата налогов в другой стране;

• дополнительные затраты на ОГЛАВЛЕНИЕ запасов и другие связанные с этим расходы;

• дополнительные затраты на работу персонала и ведение документации;

• устаревание продукции, ухудшение ее характеристик, порча, налоги, ущерб из-за повреждений или хищений, более продолжительное время доставки, административные расходы, затраты на командировки;

• затраты на процедуры упаковывания, маркировку и контейнеры;

• оплата услуг консультантов и инспекторов;

• платежи за страхование морских перевозок;

• плата за таможенную документацию;

• импортные тарифы;

• затраты на транспортировку.

Однако этот список не является исчерпывающим. В дополнение к приведенным в нем факторам, например, необходимо учитывать соблюдение исключительных прав па использование средств индивидуализации товаров и производителей.

Пример[8]

Правительство РФ намерено рассмотреть вопрос о разрешении ввоза в страну иностранной продукции без санкции владельца прав на товарный знак. Федеральная антимонопольная служба (ФАС), выступившая с этой инициативой, предложила сохранить запрет лишь для товаров, производство которых локализовано в России.

По заявлению руководителя ФАС Игоря Артемьева, параллельный импорт должен быть легализован, исключение на 10–20 лет он предлагает сделать только для тех компаний, которые локализовали производство в России: ведь параллельный импорт может обесценить их инвестиции, но при этом локализация должна быть глубокой.

Сейчас параллельный импорт запрещен законом: согласно ст. 1487 Гражданского кодекса РФ, вступившей в силу в 2008 г., товар может ввозиться только самим правообладателем или с его письменного разрешения, иначе будет нарушено исключительное право на товарный знак.

Правообладатели раньше боролись с неофициальными импортерами, требуя арестовать товар на таможне, но Высший арбитражный суд в 2009 г. по делу о конфискации Porche Cayenne защитил параллельных импортеров: по его решению правообладателям в каждом случае нужно предъявлять к нарушителям гражданские иски. Суды по-разному трактуют норму и не всегда встают на сторону правообладателя.

Например, Девятый апелляционный арбитражный суд разрешил "Автологистике" ввозить запчасти BMW и без письменного разрешения. Он указал, что по соглашению о партнерстве и сотрудничестве между Россией и Евросоюзом товар, введенный в оборот правообладателем или с его согласия в любой стране Европейского союза, в дальнейшем может легально использоваться без ограничений.

Правообладатели активно противятся неофициальному импорту. Сейчас судебная практика все более устойчиво складывается не в пользу параллельных импортеров, говорит партнер "Пепеляев групп" Галина Баландина. Например, в ноябре 2011 г. суд обязал петербургские компании "Бествотч.ру" и "Аделия", продававшие часы Longines через свой интернет-магазин, заплатить швейцарской Longines Watch Со. рекордные 3 млн руб. (максимум по закону – 5 млн руб.) и запретил впредь торговать часами марки. Компания "Элитвода.ру" проиграла суд Sanpellegrino, которая указала, что "Элитвода.ру" не входит в число официальных импортеров ее продукции, при этом компания покупала воду у официального дистрибутора марки в Чехии.

После многочисленных судебных процессов "Элитвода.ру" стала закупать ту же продукцию у российских дистрибуторов, говорит собственник компании Андрей Гагарин. Основной объем ввозимой продукции в России не локализован, а в случае, например, с минеральной водой это просто невозможно, ведь в России нет тех же источников, что в Италии, объясняет он. Непонятно, распространяется ли запрет, предложенный Артемьевым, на напитки иностранных брендов, которые производятся в России, замечает он: ведь разница в качестве значительна.

Такое ограничение для автомобилей кажется более целесообразным, – рассуждает он.

Для параллельных импортеров из-за высоких пошлин ввоз новых машин уже не столь привлекателен, как раньше, поэтому мы не рассматриваем его как проблему, – объясняет директор по связям с общественностью российского представительства Porsche Оксана Хартонюк.

А вот "серый" импорт запчастей увеличивается, отмечает она, но с этой практикой очень сложно бороться, так как партии такой продукции сложнее идентифицировать, чем автомобили.

Регулирование параллельного импорта не может использоваться для защиты компаний, локализовавших производство в России, – считает Галина Баландина. Полный запрет или полная либерализация вряд ли будут эффективными, регулирование должно исходить из условий конкуренции в каждой отрасли и защиты прав потребителей.

Универсальной схемы организации снабжения корпораций не существует. Руководство каждого холдинга ставит определенные цели и задачи перед своими службами снабжения, исходя из которых определяются методы работы. В рамках одного холдинга могут применяться не одна, а несколько схем организации снабжения.

Поскольку корпорация – это объединение самостоятельных или относительно самостоятельных хозяйствующих субъектов, то, рассматривая внутрипроизводственную логистику корпораций, можно выделить как потоки внутри каждого предприятия, так и между предприятиями внутри корпорации, в том числе между дочерними компаниями и материнской компанией. В этом состоит особенность внутрикорпоративной производственной логистики как способа организации производства в корпоративных структурах, обеспечивающего согласованные действия бизнес-единиц.

Иначе внутрикорпоративная производственная логистика определяется как интралогистика. Зарубежные специалисты этим понятием обобщают организацию, внедрение и оптимизацию внутрипроизводственного управления потоками материалов и транспортом, методы обработки грузов в промышленности, торговле, а также технические средства, комплексные системы для решения задач и соответствующий сервис[9].

Внутрикорпоративная производственная логистика зависит:

• от типа производства;

• сложности производимой продукции;

• возобновляемости производственного процесса.

Взаимосвязь между подходами к организации систем управления, сложностью производимой продукции (сложность в большинстве случаев может быть выражена количеством составных частей и длительностью технологического цикла) и возобновляемостью производственного процесса (определяется длительностью производственного цикла или частотой выпуска однотипных изделий) иллюстрирует рис. 5.4[10].

В левом нижнем углу рис. 5.4 представлен непрерывный тип производства, имеющий место на предприятиях химической, нефтеперерабатывающей и некоторых других отраслей промышленности. Как правило, такие производства характеризуются относительно небольшим числом компонентов, составляющих готовую продукцию. И потому управление движением материальных потоков здесь не вызывает особых трудностей, гораздо более сложными являются задачи планирования мощностей. Обычно в структуре затрат таких компаний основной удельный вес приходится на сырье, при этом доля транспортных расходов и расходов на хранение также может быть значительной.

Серийный тип производства характерен для многих корпораций, осуществляющих сборку однотипных изделий (производство автомобилей, часов, компьютеров, телевизоров, фармацевтических препаратов, некоторых видов строительных материалов и т.п.). Для такой продукции система управления материальными потоками становится жизненно необходимой, причем она должна ориентироваться на ритм выпуска готовых изделий и учитывать нормы расхода соответствующих материалов.

В центре рис. 5.4 представлен широкий диапазон систем типа "точно в срок". Именно так стремятся работать многие компании, стараясь сочетать производство "заказных" изделий со стилем управления возобновляемым производством (короткий производственный цикл, сжатые сроки поставок, низкий уровень запасов и т.д.). В настоящее время существует тенденция совмещения такого подхода с традиционными MRP-системами.

MRP-системы также покрывают весьма обширный диапазон. Эти системы управления наиболее актуальны для производства сложных видов продукции. Такое производство характерно для многих компаний, поэтому системы управления класса RP продолжают оставаться одними из самых популярных в мире.

Последний тип систем управления, представленный на рис. 5.4, предназначен для производств проектного типа. К таким производствам относится изготовление уникальной продукции, осуществляемое в течение длительного периода времени (строительство зданий и сооружений, самолето- и ракетостроение, кораблестроение и т.п.). В этом случае в центре внимания оказывается фактор времени как один из важнейших параметров выполнения работ. Основная задача управления проектами – постоянное отслеживание состояния проекта с точки зрения ожидаемой даты его завершения и понесенных затрат. Некоторые компании успешно сочетают подходы RP с принципами управления проектами. Это становится особенно эффективным для наукоемкого производства, где управление конструкторско-технологиче-

Рис. 5.4. Основные подходы к организации логистического менеджмента

скими разработками не менее важно, чем управление самим производством.

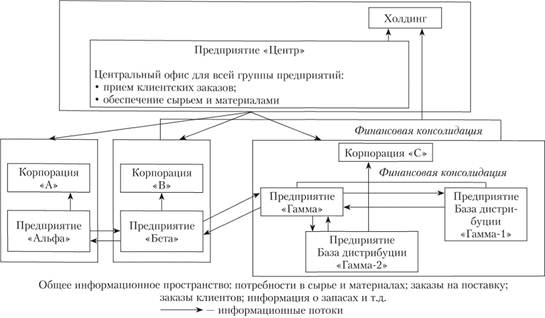

В современных условиях практически все корпорации используют в своей деятельности ту или иную информационную систему. Компьютерные системы класса ERP позволяют охватить одновременно несколько предприятий и управлять ими из одного центра. При этом предприятия могут быть как независимыми юридическими лицами, так и составными частями холдинга. Типовая схема организации, которая может быть реализована в системе ERP[11], представлена на рис. 5.5. В данном случае термином "Предприятие" обозначается физическая структура, место, где непосредственно выполняется работа, – это может быть как производственное предприятие, так и база (отдел) дистрибуции, удаленный склад и т.д. Для каждого "Предприятия" в системе создается своя независимая база данных, где содержится вся информация, необходимая для управления. "Корпорация" объединяет несколько "Предприятий" и осуществляет их финансовую консолидацию, имея свой план счетов, она является по отношению к ним консолидирующим элементом. По аналогии с "Корпорацией" "Холдинг" предстает консолидирующим элементом для всех "Корпораций". Для консолидации финансовой информации "Холдинг" может иметь собственный план счетов. Кроме того, он может иметь в своей структуре собственные "Предприятия" для централизованного управления ресурсами и обеспечения заказами "Предприятий" соответствующих "Корпораций".

При использовании описанной схемы организации в рамках "Холдинга" могут быть осуществлены следующие функциональные возможности:

• оценка товарных запасов для отгрузки с любого "Предприятия";

• прием заказа на одном "Предприятии" и отгрузка с другого "Предприятия". Возможен вариант приема заказов в центральном офисе "Холдинга", при этом на "Предприятии" отгрузки будет автоматически возникать заказ на производство и отгрузку соответствующего товара;

• создание единой базы данных о материалах, полуфабрикатах и готовой продукции. Также поддерживается единая база данных по клиентам и поставщикам с отслеживанием общей дебиторской и кредиторской задолженности.

Рис. 5.5. Схема реализации системы ERP в структуре холдингового типа

Если основная особенность внутрипроизводственной логистики предприятия – это отсутствие товарно-денежных отношений в рамках функционального цикла, то в случае внутрикорпоративной производственной логистики – напротив, товарно-денежные отношения в большинстве случаев имеют место.

Задачи внутрикорпоративной производственной логистики касаются управления материальными, финансовыми, информационными и другими потоками внутри корпорации при создании материальных благ или оказании материальных услуг в логистических цепях, таких как хранение, расфасовка, укладка и др. Исходя из этого, одной из отличительных задач внутрикорпоративной логистики становится выявление потоков, создающих и не создающих добавленную стоимость. Для этого следует разграничить три категории действий:

1) действия, которые определенно создают добавленную стоимость. Для производственного процесса – это операции, в ходе которых происходит физическая трансформация сырья и материалов в готовое изделие, например штамповка, сварка, расточка, сборка;

2) действия, не создающие добавленной стоимости, по необходимые в силу существующей системы управления. Это могут быть операции контроля качества, ожидания перед транспортировкой в следующий цех и т.п.;

3) действия, не создающие добавленной стоимости, которые могут быть ликвидированы. Если какая-либо операция не попадает ни в одну из двух упомянутых выше категорий, то она должна быть немедленно устранена.

По результатам предпринятого разграничения рекомендуется разработать диаграммы производственных процессов для каждого изделия (группы изделий), выделяя все операции – претенденты на исключение. Отработанная в японской практике, данная процедура получила название "кайкаку" – термин, определяющий радикальное усовершенствование. Кайкаку – это интенсивное обследование и анализ каждого этапа производственного процесса с перспективой того, что каждый этап, который может быть устранен, немедленно устраняется. Каждое действие, не создающее добавленной стоимости, но необходимое в силу существующей системы управления, – следующий претендент на улучшение. На этом этапе может быть внедрена "целевая себестоимость" – методология, по которой стоимость продукции определяется на базе процесса, свободного от лишних действий. Данная методология направлена на решение задачи "что, если...": Что, если на предприятии не будет брака? Что, если не будет необходимости проводить входной контроль качества сырья? Что, если уменьшить размер обрабатываемой партии в три раза? и т.д. Таким образом, определяется себестоимость продукции, которую компания старается обеспечить, ликвидируя все бесполезные процессы. Применение аналитических приемов уменьшения себестоимости обусловит увеличение либо прибыли компании, либо оборота путем снижения цен продажи.

Для придания большей гибкости в осуществлении правил логистики менеджменту следует сфокусироваться на ускорении прохождения материального потока в действующей производственной структуре, разрушая препятствия и барьеры между подразделениями (может быть, даже и в прямом смысле). В ходе такой трансформации гибкие предприятия могут создаваться для каждой группы изделий. При этом изменяются физическое размещение оборудования и расстановка персонала исполнителей, участвующих в процессе. Для сокращения проходимого изделиями расстояния оборудование чаще всего объединяется в линии, а не в рабочие участки по функциональному признаку.

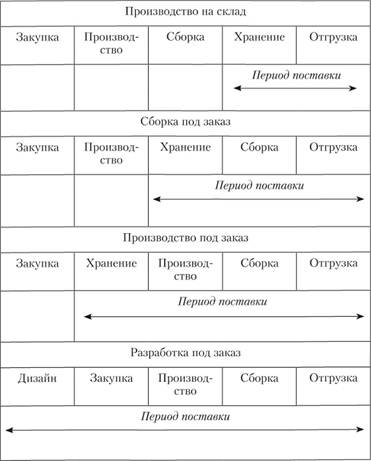

На формирование и организацию движения внутрикорпоративных логистических потоков большое влияние оказывают принятые стратегии производства. Понятие "стратегия производства" относится к способу управления запасами готовой продукции и незавершенного производства – полуфабрикатов, которые предприятие использует в своей дальнейшей производственной деятельности. Всего можно выделить четыре стратегии, которые применяются либо в чистом виде, либо (что чаще) в различных сочетаниях применительно к группам продукции:

1) производство на склад (make-to-stock);

2) сборка под заказ (assemble-to-order);

3) производство под заказ (make-to-order);

4) разработка под заказ (engineer-to-order).

Главной характеристикой, по которой стратегии производства отличаются друг от друга, является период поставки – время от поступления заказа клиента до реальной поставки заказанной продукции. Как правило, предприятие, работающее на принципах логистики, приравнивает это время к длительности коммерческого цикла, т.е. ко времени, которое покупатель согласен потратить на ожидание поставки необходимого товара. С точки зрения клиента, период поставки также может включать в себя время, затрачиваемое на подготовку и оформление заказа. Для разных стратегий производства период поставки имеет не только различную продолжительность, но и различную структуру. Эти различия представлены на рис. 5.6 и прокомментированы в табл. 5.2.

Рис. 5.6. Сравнительная характеристика стратегий производства по периоду поставки

Таблица 5.2

Типичные стратегии производства корпораций и периоды поставки

|

Стратегия производства |

Характеристика стратегии |

Период поставки |

|

Производство на склад (make- to-stock) |

Планирование производства осуществляется на основе прогноза спроса и (в незначительной степени) имеющихся заказов клиентов на готовую продукцию. В этом случае центральным элементом управления запасами является готовая продукция |

Характерен самый короткий период поставки. Предприятие производит конечную продукцию безотносительно к конкретным заказам клиентов, помещает ее на склад готовой продукции, а затем старается се реализовать. В этом случае период поставки практически сводится ко времени приема заказа клиента, комплектации заказа и его отгрузки. При таком подходе клиент может заказать только тот товар, который реально имеется на складе в данный момент. Эта стратегия производства подходит для поставки стандартных видов продукции, не требующих учета специфических пожеланий клиентов, а также в тех случаях, когда клиент не согласен ни на какие задержки в поставке товара. При производстве на склад именно управление запасами готовой продукции оказывается в центре внимания системы логистики. Часто запас на складе поддерживается на высоком уровне, что позволяет предложить потенциальному покупателю большой ассортимент моделей, модификаций, цветов и размеров. Классические представители этой стратегии – корпорации пищевой индустрии (кондитерские изделия, пиво и напитки, алкогольная продукция), производители бытовой электроники, компьютерных комплектующих, некоторых видов стройматериалов и т.п. |

|

Сборка под заказ (assemble-to- order) |

На основе прогноза спроса планируется изготовление узлов (на определенном уровне спецификации), используемых в большинстве наименований готовой продукции. Производство готовой продукции осуществляется только иод конкретный заказ клиента, и в центре внимания оказывается управление запасами узлов, деталей и комплектующих, из которых производится окончательная сборка |

Производитель изготовляет (или закупает) некоторые стандартные детали и компоненты, которые складируются. Это также могут быть и запасы незавершенного производства. При появлении конкретного заказа производится сборка конечного продукта из заранее запасенных частей в соответствии с требованиями клиента. В этом случае период поставки складывается из времени, необходимого для сборки, и времени приема, комплектации и отгрузки заказа (т.е. по сравнению с предыдущим случаем ко времени обработки заказа добавляется время сборки). Клиент принимает участие в дизайне конечного продукта – путем выбора параметров изделия, соответствующих частей, из которых это изделие будет собрано. Создавая относительно небольшой запас сборочных единиц, производитель может обеспечить сборку практически неограниченного числа модификаций готового изделия. В результате клиенты получают преимущества, имея возможность выбора (если время сборки не слишком велико) при сравнительно небольшом времени ожидания. Наиболее типичные представители этой стратегии – компании, занимающиеся сборкой компьютеров, производители мебели (для некоторых групп продукции), дорожной техники, некоторые приборостроительные компании и т.п. |

|

Производство иод заказ (make-to-order) |

Производство конечной продукции и ее деталей планируется только под конкретный заказ клиента, а закупка материалов производится под прогноз спроса или (в некоторых случаях) иод заказ. Основной акцент в управлении запасами смещается в сторону планирования наиболее часто используемых материалов |

Производитель не начинает изготовление продукта до тех пор, пока на это изделие не поступит заказ клиента. При изготовлении конечного изделия могут использоваться и заранее изготовленные детали, но большинство составляющих производится или закупается непосредственно под конкретный заказ. По сравнению со сборкой под заказ период поставки еще более увеличивается и включает в себя не только время сборки и обработки заказа, но и производства необходимых для выполнения заказа деталей. При хорошо поставленной системе управления запасы предприятия в основном представляют собой запасы сырья и материалов. Типичные представители этой стратегии – производители мебели, упаковки (гибкой, гофротары), пластиковых окон, полиграфические комбинаты и т.п. |

|

Разработка под заказ (engineer-to- order) |

Производство конечной продукции, всех необходимых компонентов и закупка материалов, а также разработка изделия и подготовка конструкторско-технологической документации планируются только под конкретный заказ клиента |

Выполнение заказа клиента предварительно требует разработки дизайна заказываемой продукции. В этом случае предприятие изготовляет уникальные изделия под каждый заказ клиента. При этом, как правило, никакие складские запасы не создаются до тех пор, пока соответствующие материалы не будут запланированы в производство. Период поставки достаточно велик, поскольку включает в себя время на разработку спецификации продукта и закупку необходимого сырья. Эта стратегия – самая выгодная для предприятия, однако она предъявляет определенные требования к системе управления. Типичные представители этой стратегии – предприятия аэрокосмической отрасли, крупные оборонные заводы, судоверфи и т.п. |

Для стратегии производства на склад в корпорации на первое место выходят задачи управления запасами готовой продукции, управления заказами клиентов и прогнозирования спроса. В настоящее время производственные корпорации стараются уходить от этой стратегии и, формируя дистрибуторские сети, работают если не под заказы клиентов, то под заказы дистрибуторов. В этом случае возможные риски (либо непопадание в прогноз, либо затоваривание складов готовой продукции) переносятся на дистрибуторов. За счет этого производство может осуществляться более ритмично, обеспечивая возможность сокращения себестоимости продукции. С учетом этого наценки, которые делают дистрибуторы для покрытия рисков, не приводят к значительному увеличению цены. Некоторые российские предприятия еще работают по такой схеме, однако в настоящее время больше распространена ситуация, когда возможные риски непопадания в прогноз и хранения запасов дистрибуторы перекладывают на производителей, используя предприятия как мелкооптовый магазин. Очевидно, что такая стратегия для предприятия оказывается достаточно затратной.

Последние две стратегии предъявляют наиболее жесткие требования к методам управления и системам логистики. В большинстве случаев для каждого из предприятий, их применяющих, требуется индивидуальное построение алгоритмов и процедур планирования.

Естественно, что клиенты хотят получить свой заказ в как можно более короткие сроки. Поэтому для того, чтобы удовлетворять пожелания своих потенциальных заказчиков (а скорее – требования рынка), производители вынуждены изыскивать возможности сокращения периода поставки. Поскольку каждому типу производства соответствует свой период, выбор производственной стратегии зависит от того, как долго клиент согласен ждать и в какой степени он должен быть вовлечен в разработку дизайна конечного изделия. Если время, которое клиент согласен потратить в ожидании поставки, оказывается меньше, чем реальный период производства или сборки, предприятие вынуждено создавать запасы готовой продукции, сборочных единиц или материалов (в зависимости от стратегии производства), которые будут использоваться для сокращения сроков поставки. В противном случае потенциальный клиент предпочтет конкурентов, способных обеспечить выполнение его заказа в требуемый срок.

Если же требования клиента весьма специфичны и при этом клиент согласен ждать некоторое время ради того, чтобы полученный им продукт в точности соответствовал требованиям, то производителю следует применить одну из двух стратегий производства – производство под заказ или сборка под заказ.

Таким образом, задача, довольно часто возникающая на предприятиях, производящих на склад, состоит в сокращении периода поставки при переходе к стратегиям производства под заказ или сборки под заказ. Вполне обычной является ситуация, когда одно предприятие применяет различные стратегии для разных групп производимой продукции. Более того, предприятие может применять две разные стратегии для одного продукта. Например, автомобильные компании (к сожалению, пока только западные) в качестве основной стратегии применяют производство на склад для большинства моделей, но в то же время значительная часть из них собирается и под конкретные заказы клиента.

Пример[12]

Из 100 000 производимых на заводе Audi в Некарзульме автомобилей только два полностью идентичны, на заводе Daimler Crysler в Штутгарте – только 22 из 430 000 в год. При этом до 75% общего спектра деталей приходится под индивидуальный заказ.

В силу структурной сложности корпораций в них по-особому осуществляется связность производственной и сбытовой логистики. В корпоративной логистической системе последовательные функциональные циклы производства и сбыта чаще всего объединены в рамках одного владельца – самой корпорации или дочерних компаний.

Сбытовая логистика корпораций проявляет адекватность особенностям организации процесса распределения, что следует из содержания ее основных задач:

• построение структуры распределительной сети (дистрибутивных каналов);

• оптимальная дислокация дистрибутивных центров (баз, складов) и других звеньев логистической распределительной сети;

• поддержание стандартов качества логистического сервиса;

• экспедирование и транспортировка готовой продукции;

• складирование, хранение и грузопереработка готовой продукции в складской системе;

• управление запасами готовой продукции;

• обеспечение сохранности груза, страхование рисков, таможенное оформление;

• анализ логистических издержек и установление цен на логистические услуги;

• мониторинг товарно-транспортных потоков и информационная поддержка логистики в дистрибуции; и т.д.

При выборе вариантов логистических каналов дистрибуции следует учитывать многие факторы, включая:

• целевые приоритеты в организации сбыта;

• планируемую интенсивность сбыта;

• ресурсы компании на распределение;

• особенности потребителей и их требований к местам продаж;

• особенности товара; и т.д.

При формировании системы распределения корпорации применяется следующий алгоритм действий.

1. Изучается конъюнктура рынка и определяются стратегические цели системы распределения.

2. Разрабатывается прогноз параметров товарно-материального потока, проходящего через систему распределения.

3. Составляется прогноз необходимой величины запасов по всей системе, а также на отдельных участках логистической цепи.

4. Изучается транспортная сеть региона обслуживания, составляется схема движения потоков в пределах системы распределения.

5. Разрабатываются различные варианты построения систем распределения: с одним или несколькими распределительными центрами, расположенными на тех или иных участках обслуживаемой территории, и т.д. Оцениваются транспортные и иные расходы для каждого из вариантов.

6. Делается выбор в пользу одного из разработанных вариантов.

Отличительной чертой корпоративного логистического капала служит развертывание распределительной сети силами своих филиалов. Решение этой задачи связано с определением числа и мест дислокации корпоративных складов, обеспечивающих ритмичное и равномерное "питание" филиалов товарами. В рамках этой задачи также решается дилемма "использовать корпоративные склады или склады общего пользования". Коммерческое распределение в корпоративных структурах носит преимущественно централизованный характер, а физическое распределение – децентрал изованный.

Пример[13]

"Объединенные кондитеры" – один из крупнейших холдингов в Европе, входящий в Группу "ГУТА" и объединяющий 15 предприятий по всей России, специализирующихся на выпуске кондитерских изделий. Среди фабрик холдинга такие крупные московские предприятия, как ОАО "Рот Фронт", ОАО "Красный Октябрь", ОАО "Кондитерский концерн Бабаевский". В компанию "Объединенные кондитеры" собраны воедино кондитерские фабрики с высоким потенциалом развития. География производств и сбыта холдинга – от Дальнего Востока до Санкт-Петербурга.

Система дистрибуции холдинга позволяет контролировать розничные продажи в более чем 49 тыс. торговых точках РФ, что обеспечивает постоянный прирост доли рынка.

Дистрибуция построена по региональному признаку: в восьми регионах функционируют региональные дистрибуторские центры (РДЦ), управляющие развитием системы продаж в регионах. Для всех РДЦ установлен единый стандарт продаж, а также политика работы с дистрибуторами. Каждому РДЦ устанавливается свой план продаж.

В функции РДЦ входит поиск дистрибуторских компаний и налаживание оптовых и розничных каналов продаж, при этом дистрибуторские соглашения заключаются централизованно, только на основании решения управляющей компании группы. Стимулирование дистрибуторов осуществляется посредством скидок и бонусов. Стандартный размер скидки с объема поставки – 2%. Совокупный размер скидок и бонусов может достигать 8–9% стоимости поставки.

В настоящее время у Холдинга существует четыре распределительных центра, где дистрибуторы получают готовую продукцию: два в Москве, один в Екатеринбурге и один в Новосибирске. Все кондитерские фабрики имеют складские помещения, которые также выступают логистическими центрами. Таким образом, продукция может отгружаться как с отдельного распределительного центра, так и с территории фабрик.