Формы коммерческого кредита

Коммерческий кредит – это расчеты одного хозяйствующего субъекта с другим хозяйствующим субъектом с рассрочкой или отсрочкой платежа.

Коммерческие кредиты предоставляются хозяйствующему субъекту, как правило, поставщиками продукции (работ или услуг) в различных формах и обычно на короткие сроки. Они тесно связаны с коммерческой деятельностью хозяйствующего субъекта.

Фирменный кредит – это предоставление одним хозяйствующим субъектом другому хозяйствующему субъекту отсрочки платежа за поставленный товар. При этом активно используется вексель как письменное обязательство должника уплатить кредитору или другому лицу определенную сумму денег в установленный срок.

Противоположностью фирменному кредиту являются аванс и задаток, т.е. предоплата покупателя. Аванс – это денежная сумма, выдаваемая в счет предстоящих платежей за материальные ценности, выполненные работы и оказанные услуги. Задаток – это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

Потребительский кредит – это предоставление населению товаров личного потребления длительного пользования с рассрочкой платежа. Различают следующие направления: автокредитование, ипотечное кредитование, кредит на приобретаемые товары и неотложные нужды. В основном такие кредиты предоставляются от имени банков гражданам во время приобретения ими товаров.

В целях регулирования отношений, связанных с потребительским кредитованием, Банк России выпустил письмо от 5 мая 2008 г. № 52-Т "О “Памятке заемщика по потребительскому кредиту”". В Памятке изложена наиболее существенная информация, которая может помочь потенциальному заемщику при принятии решения о получении потребительского кредита. Памятка должна быть размещена в местах обслуживания клиентов таким образом, чтобы заемщики имели возможность с ней ознакомиться. Напомним, что обязанность кредитных организаций предоставлять заемщикам – физическим лицам до заключения (до изменения условий) кредитного договора информацию о полной стоимости кредита, о перечне и размерах платежей заемщика, связанных с несоблюдением им условий кредитного договора, установлена Законом о банках.

Кроме того, Минфином России подготовлен проект Федерального закона "О потребительском кредите", который подробно регламентирует условия договора потребительского кредита, заключаемого между заемщиком и кредитной организацией, а также состав и порядок предоставления заемщику информации, связанной с заключением и исполнением договора. Также в законопроекте предусмотрена методика оценки кредитоспособности заемщика (в том числе процедура предупреждения кредитором заемщика при определенных условиях о риске неисполнения заемщиком своих обязательств), процедура передачи заемщику кредитной карточки (если договор предусматривает ее выдачу), проценты по договору (включая условия применения переменной процентной ставки), право заемщика на отказ от получения потребительского кредита и досрочный его возврат, уступка кредитором прав по договору любым третьим лицам, условия расторжения договора кредитором при неисполнении заемщиком своих обязанностей и пр.

Вексельный кредит – это предоставление банком кредита векселедержателю путем покупки (т.е. учета) векселя до наступления срока платежа по нему. Векселедержатель получает от банка сумму, указанную в векселе, за вычетом учетного процента, рассчитанной на основании учетной ставки банка. Учетная ставка по векселю представляет собой процентную ставку, применяемую для расчета величины учетного процента. Учетный процент – это комиссионное вознаграждение банка, которое представляет собой разницу между номиналом векселя и суммой, уплаченной банком при его покупке.

К учету принимаются векселя, выданные только по товарным и коммерческим сделкам, чаще всего банками учитываются краткосрочные векселя. Для передачи векселя банку на нем совершается индоссамент, т.е. передаточная надпись, которая устанавливает права на владение векселем. При рассмотрении возможности учета векселя банк проверяет финансово-хозяйственное положение плательщика, а также юридическую надежность векселя.

Сумма учетного процента и сумма учета векселя рассчитываются по формулам

V = (Н • n • t) / T;

D = H – V,

где V – сумма учетного процента; п – годовая процентная ставка; D – сумма учета векселя; Н – номинал векселя; t – срок до наступления платежа по векселю; Т – количество месяцев или дней, используемое при варианте расчета продолжительности периода.

Сумма, которую векселедержатель получил от банка при учете векселя, определяется по формуле

D = Η • (1 – f/T • n),

где D – сумма учета векселя до наступления срока платежа по нему; Н – номинал векселя; п – процентная ставка; f – количество дней до погашения векселя; Т – количество дней, используемое при варианте расчета продолжительности периода.

Пример 5.2

Необходимо определить сумму учетного процента и сумму учета векселя банком, при соблюдении следующих условий.

Поминал векселя – 600 руб.

Вексель предъявляется к учету в банк за 180 дн. до наступления срока оплаты.

Годовая процентная ставка банка – 10%.

При варианте расчета используется продолжительность периода 360 дн.

1. Расчет суммы учета векселя:

600 – 30 = 570 руб.

2. Расчет суммы учетного процента:

(600 руб. • 180 дн. • 0,1) / 360 дн. = 30 руб.

Отчет. Банк за вексель номиналом 600 руб. заплатит 570 руб., при этом учетный процент векселя составит 30 руб.

Пример 5.3

Необходимо определить сумму, которую векселедержатель получит от банка, при соблюдении следующих условий.

Поминал векселя – 50 000 руб.

Срок погашения векселя – 28 сентября 2012 г.

Вексель предъявлен для учета в банк – 13 сентября 2012 г.

Годовая процентная ставка банка – 30%.

При варианте расчета используется продолжительность периода 360 дн.

Расчет стоимости учета векселя до срока погашения:

50 000 (1 – 15/360 • 0,3) = 49 375 руб.

Ответ. Векселедержатель получил от банка за учет векселя 49 375 руб.

Факторинг – это кредитование оборотных средств, представляет собой погашение дебиторской задолженности покупателя. Его можно отнести к специфической разновидности краткосрочного кредитования и посреднической деятельности. Цель факторинга заключается в получении денежных средств в сроки, определенные договором. В результате продавец напрямую не зависим от платежеспособности покупателя.

Факторинг осуществляется следующим образом (рис. 5.3).

Банк заключает договор с продавцом, при этом определяется сумма по операциям факторинга, в пределах которой может производиться поставка товаров без риска неполучения платежа. В момент предоставления платежных документов за отправленный товар банк перечисляет продавцу около 70% стоимости товара. По получении платежа из банка покупателя за полученный товар банк продавца перечисляет продавцу оставшиеся 30%, за вычетом комиссионного вознаграждения за факторинг.

Рис. 5.3. Схема факторинга:

1 – отправка товара; 2 – предоставление кредита в размере 70% денежных средств; 3 – оплата товара денежными средствами; 4 – поступление денежных средств за товар; 5 – предоставление остальных 30% денежных средств (за вычетом платы за факторинг)

Операции факторинга в России регулируются гл. 43 "Финансирование под уступку денежного требования" ГК РФ. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент переуступает или обязуется уступить финансовому агенту это денежное требование (ст. 824 ГК РФ). Предметом уступки может быть денежное требование, срок платежа по которому уже наступил, – существующее требование или право на получение денежных средств в будущем, т.е. будущее требование. Финансовыми агентами могут быть банки и иные кредитные организации, а также коммерческие организации, имеющие разрешение (лицензию) на осуществление данного вида деятельности, т.е. факторинга.

Процентная ставка по факторингу рассчитывается по формуле

о = (п • t) / T,

где о – процентная ставка оплаты; п – годовая процентная ставка; t – срок использования факторинга; Т – количество месяцев или дней, используемое при варианте расчета продолжительности периода.

Пример 5.4

Необходимо рассчитать процентную ставку и сумму оплаты за использование факторинга, при соблюдении следующих условий.

Годовая процентная ставка за кредит – 48%.

Средний срок оборачиваемости средств – 21 день.

Сумма кредита – 200 000 руб.

При варианте расчета используется продолжительность периода 360 дн.

1. Расчет процентной ставки оплаты по факторингу:

(48% • 21 дн.)/360 дн. = 2,8%.

2. Расчет суммы платы за факторинг:

200 000 руб. • 2,8% = 5600 руб.

Ответ. Процентная ставка платы по факторингу за 21 день равна 2,8% предоставленного кредита, что в сумме составляет 5600 руб.

Факторинг по сравнению с традиционными видами кредитов имеет некоторые недостатки и преимущества.

К недостаткам можно отнести следующее:

– средства за отгруженную продукцию продавец получает до оценки ее объема и качества покупателем. Отсюда может возникнуть угроза образования ложных доходов и увеличения денежной массы за счет оплаты ненужной или некачественной продукции;

– средства за поставленную продукцию могут не поступить от покупателя в соответствующий срок из-за ухудшения его финансового состояния. Кстати, по этой причине во время финансового кризиса 2008 г. использование факторинга было приостановлено многими экономическими субъектами из-за риска неплатежей, как со стороны покупателей, так и со стороны продавцов.

Преимущества факторинга:

– факторинг оплачивается только за период фактического финансирования, т.е. с момента финансирования банком поставки клиента (поставщика) до момента поступления средств от покупателя;

– позволяет оперативно привлекать дополнительные оборотные средства;

– предоставляется на малые объемы поставок;

– не требует иного обеспечения, кроме уступки клиентом денежного требования к дебиторам;

– не требует длительного анализа кредитоспособности клиента со стороны банка;

– кредит и связанные с ним расходы носят постоянный характер и уплачиваются непосредственно предприятием, а связанные с факторингом расходы носят переменный характер и погашаются за счет средств, поступающих от дебиторов.

Форфейтинг (иногда применяется термин форфейтирование) – это кредитование экспорта банком или финансовой компанией, путем покупки ими векселей "без оборота на обязательства продавца" или других требований по внешнеторговым операциям. Понятие "без оборота на обязательства продавца" означает, что данный вексель не может быть предъявлен к оплате лицу, которое, являясь временным векселедержателем, передало его в счет своего долга другому лицу с помощью передаточной надписи (индоссамента).

Как правило, форфейтинг применяется при поставках машин, оборудования на крупные суммы с длительной рассрочкой платежа, которая может достигать от полугола до 8 лет.

Форфейтинг осуществляется следующим образом: банк покупает векселя по экспортно-импортным операциям со скидкой (т.е. с учетом своих комиссионных). После этого он может ждать выплаты по векселю или продать его другим лицам на вторичном рынке.

Форфейтинг предполагает переход всех рисков по долговому обязательству к его покупателю (форфейтору). Поэтому форфейтор требует обычно гарантию первоклассного банка той страны, в которой функционирует данный должник, т.е. покупатель оборудования. При расчете дисконта форфейторы обычно добавляют несколько льготных дней (обычно три) к фактическим дням, которые остаются до погашения векселя и выплаты денег по нему.

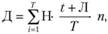

Величину дисконта можно определить по формуле

где Д – величина дисконта; Н – номинал векселя; t – число дней, оставшихся до погашения векселя; Л – число льготных дней; Т – количество месяцев или дней, используемое при варианте расчета продолжительности периода; п – годовая процентная ставка.

Пример 5.5

Необходимо рассчитать общую сумму дисконта при форфейтинге и сумму платежа за покупку четырех векселей, при соблюдении следующих условий.

Номинал векселя – 500 000 долл.

Срок платежа по 1-му векселю – через 180 дн.

Срок платежа по 2-му векселю – через 360 дн.

Срок платежа по 3-му векселю – через 540 дн.

Срок платежа по 4-му векселю – через 720 дн.

Форфейтор предоставляет три льготных дня для расчета по векселю.

Годовая процентная ставка по векселям – 10%.

При варианте расчета используется продолжительность периода 360 дн.

1. Расчет дисконта по 1-му векселю:

500 000 • (180 + 3)/360 • 0,1 = 25 417 долл.

2. Расчет дисконта по 2-му векселю:

500 000 • (360 + 3)/360 0,1 = 50 417 долл.

3. Расчет дисконта по 3-му векселю:

500 000 • (540 + 3)/360 • 0,1 = 75 417 долл.

4. Расчет дисконта по 4-му векселю:

500 000 • (720 + 3)/360 • 0,1 = 100 417 долл.

5. Расчет общей суммы дисконта за четыре векселя:

25 417 + 50 417 + 75 417+ 100 417 = 251 668 долл.

6. Расчет суммы платежа за покупку четырех векселей:

4 • 500 000 – 251 668 = 1 748 332 долл.

Ответ. Величина дисконта составляет 251 668 долл., а сумма платежа за покупку четырех векселей – 1 748 332 долл.

Кредит по открытому счету – это предоставление товаров в кредит без обеспечения обязательством, путем записи долга на лицевом счете покупателя и погашения его в установленные сроки (с 2004 г. в России его использование не допускается в связи со склонностью данной схемы к отмыванию доходов, полученных преступным путем).

Такая форма кредитования применяется между постоянными партнерами (контрагентами), особенно при многократных поставках однородных товаров. Он может применяться при экспортно-импортных операциях. Кредит по открытому счету осуществляются следующим образом.

Продавец отправляет товар покупателю и направляет в его адрес товаросопроводительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. Через определенный срок, который оговорен контрактом, покупатель погашает свою задолженность. Такой кредит выгоден, прежде всего, для покупателя, так как отсутствует риск оплаты за непоставленный товар.

Акцептный кредит – кредит, предоставляемый банком в форме акцента переводного векселя (тратты), выставляемого на банк экспортерами и импортерами. При этой форме кредитования экспортер получает возможность выставлять на банк векселя на определенную сумму в рамках кредитного лимита. Банк акцептует эти векселя, гарантируя тем самым их оплату должником в установленный срок.

При реализации товара в кредит экспортеры заинтересованы в акцепте векселя крупным банком. Такой вексель может быть учтен или продан. При акцептном кредите формально кредит предоставляет экспортер, но в отличие от вексельного кредита акцептантом векселя выступает банк. Выдавая акцепт, банк не предоставляет кредит и не вкладывает в операцию своих средств, но обязуется оплатить тратту при наступлении срока платежа. В тех случаях, когда экспортер требует платежа наличными, проводятся операции рефинансирования, т.е. банк импортера акцептует тратту, выставленную на него импортером, учитывает ее и уплачивает экспортеру наличными деньгами. Стоимость акцептного кредита складывается из двух элементов: комиссии за акцепт и учетной ставки, которая обычно ниже ставки по учету векселя.