Формулы для расчета операционного и финансового циклов

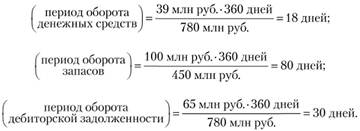

Для расчета периода оборота остатков денежных средств может быть использована формула

Период обращения запасов можно рассчитать следующим образом:

Период обращения дебиторской задолженности определяется по формуле

Период обращения кредиторской задолженности рассчитывается как средний промежуток времени между покупкой материалов, начислением расходов по оплате труда и выплатами компании по этим обязательствам. Показатель может быть рассчитан по формуле

В данных формулах за основу брался период, равный 360 дням. В том случае, если анализ проводится в рамках месяца, квартала, полугодия, то значение 360 может быть заменено на количество дней периода, который требуется для проведения расчетов.

Пример 12.1. О компании "Крутой вираж", производящей более двадцати моделей велосипедов, известны следующие данные на конец текущего года:

• выручка от реализации продукции составляет 780 млн руб.;

• остаток денежных средств на счете равен 39 млн руб.

• себестоимость реализованной продукции равна 450 млн руб.;

• средние товарно-материальные запасы компании оцениваются в 100 млн руб.;

• дебиторская задолженность составляет 65 млн руб.;

• промежуток времени между закупкой сырья и погашением кредиторской задолженности в среднем равен 25 дням.

Рассчитайте, чему равен финансовый цикл компании "Крутой вираж".

Решение

Используя вышеприведенные формулы, определим периоды оборота составляющих финансового цикла компании:

Период оборота кредиторской задолженности указан в условии и равен 25 дням. Теперь рассчитаем продолжительность финансового цикла компании:

финансовый цикл = 18 + 80 + 30 – 25 = 103 дня.

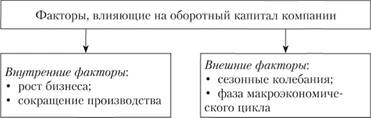

Следует отметить, что ежедневная деятельность компании порождает потребность в финансовых ресурсах в связи с расходами на производство, оплату счетов компании и т.д. Однако потребность в деньгах обычно не покрывается полностью поступлениями от реализации продуктов и услуг. Компания часто сталкивается с существенными колебаниями объемов оборотных активов и краткосрочных обязательств. Постараемся определить причины колебаний величины оборотных активов и возникающей в связи с этим потребности в финансировании.

Выделяют две группы факторов, влияющих на изменение объемов оборотного капитала: внутренние и внешние. Важнейшими внутренними факторами являются характеристики самой компании, и прежде всего рост или сокращение ее бизнеса. Основными внешними факторами являются сезонные и циклические колебания в экономике.

Рис. 12.3. Факторы, влияющие на формирование оборотного капитала компании

Сначала рассмотрим влияние внутренних факторов. Рост бизнеса связан с наращиванием производства, а поэтому компании требуются закупки большего количества сырья и материалов, увеличивается объем дебиторской задолженности, следовательно, руководству необходимо изыскивать средства для финансирования возросших активов компании (за счет собственного или заемного капитала). Например, если компания продает продукцию с отсрочкой платежа в 30 дней, а продажи растут каждый день, то и дебиторская задолженность увеличивается, но приток денежных средств за счет прошлых продаж будет ниже, чем от сегодняшней реализации в кредит. Поэтому для финансирования возросших счетов к оплате необходимо найти дополнительные средства.

Сокращение производства и снижение продаж ведет к противоположной ситуации: операционные активы компании сокращаются, и происходит высвобождение денежных средств. В этом случае компания может принять решение о вложении свободных средств в ценные бумаги или погасить долг.

Теперь обратимся к анализу внешних факторов. С сезонными колебаниями – сменой периодов высоких продаж значительным спадом спроса – сталкивается большинство компаний. Например, производители товаров для зимних видов спорта или производители поздравительных открыток сталкиваются со значительными колебаниями спроса на свою продукцию. В период спада спроса продажи компании незначительны, и деятельность поддерживается за счет внутренних или внешних источников, компании начинают постепенно увеличивать запасы или через производство, или через закупки у поставщиков. Когда торговая деятельность оживляется и выручка начинает расти, возрастает дебиторская задолженность потребителей. Приток денежных средств происходит с определенным лагом, и поэтому сезонный пик поступлений следует за пиком потребности в финансовых ресурсах.

Смена фаз макроэкономического цикла в экономике также оказывает существенное влияние на оборотный капитал компаний. Такие колебания сложно предсказать, и они не так регулярны, как сезонные. В период смены фаз макроэкономических циклов на компанию большое влияние оказывают изменение цен на сырье, конкурентные условия на рынке, возможность привлечения источников финансирования оборотных активов. Во время подъема в экономике потребность в финансировании неизбежно возрастает, поскольку с ростом продаж компания будет испытывать дополнительные потребности в запасах и, как следствие, необходимость их финансирования.