Формирование рационального проектного комплекса

Вторая важнейшая проблема системной оценки проектов — формирование их рационального набора и оптимальное распределение финансовых ресурсов между ними. Введем понятие рационирования капиталовложений. Под этим термином будем понимать формирование рационального набора инвестиционных проектов для первоочередного финансирования и перспективного финансового планирования на основе выбранного критерия оптимизации и с учетом объективных организационных, технологических и финансовых ограничений.

а) Простое рационирование

Самый простой способ совместной оценки относительно простых проектов, которые требуют инвестиций только в 1-й единичный период времени, — простое рационирование капиталовложений. Оно состоит в том, что все проекты ранжируются в порядке убывания индекса прибыльности (см. гл.4, § 1), а затем включаются в рациональный набор в соответствии с рангом. Формирование набора заканчивается, когда распределенной оказывается вся сумма фонда, выделенного для инвестирования.

Хотя данный метод широко рассматривается в литературе и популярен на практике, у него имеются очень серьезные недостатки.

Данный метод:

• не рассматривает проблемы взаимодействия проектов. Проекты могут быть взаимоисключающими, взаимодополняющими и независимыми. Действие одного проекта может ослабить или усилить действие другого. Распределение капиталов между проектами по Р1 или МР1 не позволит создать внутренне непротиворечивый проектный комплекс, подчиненный единой конечной цели;

• может иметь своим результатом недиверенфицированный их набор, что не уменьшит, а, наоборот, увеличит риск для организации, осуществляющей финансирование;

• не включает рассмотрение проблемы ликвидности для проектов с неодинаковым сроком действия.

Наконец, он если и может быть применен, то только с очень большими ограничениями (сроки вложения капитала не должны превышать один год, капиталовложения в каждый отдельный проект должны быть значительно меньше общей суммы бюджета финансирования всех проектов).

б) Линейное программирование

Более обоснованный подход, как считают многие авторы, представляет собой использование методов математического программирования для формирования оптимального бюджета.

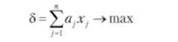

Чаще всего предлагается использовать задачи линейного программирования в форме

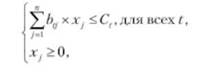

при ограничениях

где п — число проектов; щ — NPV по7-му проекту;

Ъ$ — денежный отток (по модулю) по7-му проекту в £-й период времени;

С, — максимальная сумма капитального бюджета в £-й период времени.

Искомый вектор Л" = (х,, х2,х„} представляет собой долю финансирования каждого из п проектов.

Для приближения к реальности в данную задачу вводят также ресурсные ограничения (например, фирма не имеет возможности получить в полном объеме все сырье, необходимое для осуществления проекта) и возможность финансовых вложений (т.е. взятия взаймы или размещения в государственные ценные бумаги части средств). Эта задача решается по стандартному алгоритму симплекс-методом.

Ситуация 5.3. Оптимизация набора инвестиционных проектов строительной компании

Строительная компания рассматривает три проекта: строительство жилого дома (проект А), офисного центра (проект Б) и продовольственного магазина (проект В).

Денежные потоки этих проектов представлены ниже.

|

Проект |

Денежные потоки, у.е., по годам |

|||

|

0-й период |

1-й |

2-й |

3-й |

|

|

Жилой дом (проект А) |

-500 |

-100 |

300 |

700 |

|

Офисный центр (проект Б) |

-650 |

-230 |

-50 |

1595 |

|

Магазин (проект В) |

-400 |

330 |

130 |

- |

Стоимость капитала корпорации — 15% годовых. Ограничения:

1. Бюджетные: бюджет капиталовложений компании на ближайшие три года предусматривает инвестиции из централизованных фондов компании 850 у.е. в нулевом периоде. Все последующие инвестиции осуществляются за счет прибыли самих проектов.

2. Ресурсные: проекты 1 и 2 требуют особых отделочных материалов на общую сумму соответственно 110 и 95 у.е. В ближайшие два года для корпорации реально заключить контракты на общую сумму 150 у.е. В последующие годы это ограничение не будет иметь существенного значения.

3. Финансовые: любые дополнительные средства компания может вложить в депозит банка С под 10% годовых. Для компании открыта кредитная линия под ставку 20% годовых на сумму не более 200 у.е. По опыту срок вложения денег в депозит не превышает одного года, а срок погашения кредитов обычно составляет два года.

Требуется составить оптимальную инвестиционную программу для корпорации.

Решение

Будем исходить из того, что каждый из проектов может быть профинансирован частично и, таким образом, возможно варьировать масштабами каждого проекта без ущерба для его эффективности на единицу вложенного капитала. Кроме того, для упрощения модели предположим, что получить кредит или вложить деньги в депозит можно только в нулевой период.

При ставке 15% годовых чистая приведенная ценность каждого из проектов при условии его 100%-ного финансирования составит, у.е.:

Проект А 100,15

Проект Б 160,93

Проект В -14,74

Введем еще два условных проекта:

проект Г — вложение одной денежной единицы в депозит банка С сроком на один год под 10% годовых. Денежный поток такого проекта в у.е. по годам:

CF -1 +1,1, a NPV= -0,04 в расчете на одну денежную единицу вложенных средств;

проект Д — получение кредита сроком на два года под 20% годовых. Денежный поток этого проекта:

CF +1 -0,2 -1,2,

a NPV= -0,08 в расчете на одну денежную единицу вложенных средств при ставке дисконта 15% годовых.

Обозначив через X долю финансирования каждого проекта по отношению к его обшей потребности в инвестициях, получим следующую формализованную запись условий данной задачи:

критерий оптимизации (целевая функция):

100,15 ХА + 160,93 ХБ - 14,74 Хв - 0,04 X,- - 0,08 Хл -> max ограничения:

500 ХА + 650 ХБ + 400 Хв + ХТ = 850 + Хд - бюджетные;

100 ХА + 230 ХБ + 0,2 Хд = 330 ХБ + 1,1 X,- - финансовые;

50 Хв + 1,2 Хд < 300 ХА + 130 Хв - финансовые;

200 > Хд — финансовые;

150 > 110 ХЛ + 95 ХБ - ресурсные;

1 > ХА, ХБ, Хв — естественные;

ХА, ХБ, Хв, Хр, Хд > 0 — естественные.

Мы получили записанную в стандартной форме задачу линейного программирования: линейная целевая функция, значение которой надо свести к максимуму или к минимуму, и ряд линейных же ограничений, выраженных в виде равенств или неравенств.

Стандартный алгоритм решения подобных задач (симплекс-метод) позволяет получить следующее решение.

Максимальное значение NPV для совокупности проектов при данных обстоятельствах равно 155,023 у.е.

ХА = 0,894; ХБ = 0,565; Хв = 0; Хг = 235,76; Хд = 200.