Формирование капитала путем эмиссии корпоративных облигаций

Одной из форм привлечения капитала является выпуск облигационных займов. Размещение корпорацией облигаций, конвертируемых в акции, осуществляют по решению общего собрания акционеров или совета директоров (наблюдательного совета).

Облигация удостоверяет право владельца требовать ее погашения (выплату номинальной стоимости и процентов или номинальной стоимости по дисконтной облигации) в установленный срок. В решении об эмиссии облигаций должны быть определены формы, сроки и иные условия их размещения. Номинальная стоимость всех выпущенных облигаций не должна превышать размера уставного капитала общества и (или) величину обеспечения, предоставленного корпорации третьими лицами для цели их выпуска. При отсутствии обеспечения, предоставленного третьими лицами, выпуск облигаций возможен не ранее третьего года существования корпорации и при условии надлежащего утверждения годовой бухгалтерской отчетности за два завершенных финансовых года. Эти ограничения не применяют для выпуска облигаций с ипотечным покрытием и в других случаях, определенных федеральным законодательством о ценных бумагах.

Корпорации вправе выпускать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в определенные сроки. Погашение облигаций можно осуществлять в денежной форме или иным имуществом, исходя из решения об их выпуске.

Облигации могут быть именными или на предъявителя. При выпуске именных облигаций общество обязано вести реестр их владельцев. Корпорации вправе предусмотреть возможность досрочного погашения облигаций по желанию облигационеров. В таком случае в решении о выпуске облигаций следует определить стоимость погашения и срок, не ранее которого они могут быть предъявлены к досрочному погашению. Корпорация не вправе размещать облигации, конвертируемые в его акции, если количество объявленных акций определенных категорий и типов ниже количества акций этих категорий и типов, право на приобретение которых предоставляют подобные ценные бумаги.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитывают на счете 67 "Расчеты по долгосрочным кредитам и займам" обособленно. Если облигации размещают по цене, превышающей их номинальную стоимость, то делают запись по дебету счета 51 "Расчетные счета" и кредиту счетов 67 "Расчеты по долгосрочным кредитам и займам" (по номинальной стоимости) и 98 "Доходы будущих периодов" (на сумму превышения цены размещения облигаций над их номинальной стоимостью).

Сумму, отнесенную на счет 98 "Доходы будущих периодов", списывают равномерно в течение срока обращения облигаций на счет 91 "Прочие доходы и расходы". Если облигации размещают по цене ниже их номинальной стоимости, то разницу между ценой размещения и номинальной их стоимостью доначисляют равномерно в течение срока обращения с кредита счета 67 "Расчеты по долгосрочным кредитам и займам" в дебет счета 91 "Прочие доходы и расходы".

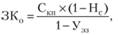

Стоимость капитала, привлекаемого за счет эмиссии корпоративных облигаций, оценивают на основе ставки купонного процента, формирующей сумму периодических купонных выплат. Если облигацию реализуют на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении. В первом случае оценку осуществляют по формуле

где ЗК0 – стоимость заемного капитала, мобилизуемого за счет эмиссии облигаций; СКП – стоимость купонного процента по облигации, %; Нс – ставка налога на прибыль, доли единицы; Уэз – уровень эмиссионных затрат по отношению к объему эмиссии, доли единицы.

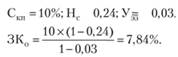

Например:

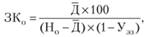

Во втором случае расчет стоимости облигационного займа производят по формуле

где ЗК0 – стоимость облигационного займа в форме дисконтных облигаций, %; !!!Д – средняя ставка дисконта (процента) по облигации, руб.; Н0 – номинал облигации, руб.; Уэз – уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии дисконтных облигаций денежных средств, доли единицы.

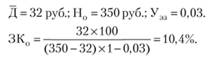

Например:

Привлечение такого источника формирования капитала обеспечивает корпорации следующие преимущества:

• эмиссия облигаций не приводит к утрате контроля над управлением корпорацией (как в случае с дополнительным выпуском акций);

• облигации могут быть эмитированы при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или нормами дивидендных выплат по акциям), так как они имеют приоритет в выплате процентов (за счет прибыли до налогообложения);

• корпоративные облигации более устойчивы на финансовом рынке по сравнению с другими видами эмиссионных ценных бумаг. Курс облигаций, как правило, существенно не снижается при ухудшении деловой ситуации на данном рынке, что характерно для акций. Последние очень чувствительны к изменению конъюнктуры на рынке ценных бумаг;

• корпоративные облигации обеспечивают привлечение дополнительного капитала на длительный срок (5–10 лет) без посредников, что позволяет мобилизовать значительные финансовые ресурсы для реализации крупномасштабных инвестиционных проектов (в рамках проектного финансирования);

• доступ к денежным ресурсам широкого круга инвесторов (вкладчиков) и независимость от отдельно взятого кредитора (банка) и др.

В то же время эмиссия облигаций может иметь следующие негативные последствия для корпорации:

• облигации не могут быть эмитированы для формирования и последующего увеличения уставного капитала, а также покрытия временного недостатка денежных средств. Его удобнее покрыть за счет краткосрочного банковского или коммерческого кредита;

• эмиссия облигаций часто связана со значительными дополнительными затратами эмитента и требует длительного срока привлечения денежных средств (6–12 месяцев и более);

• размещение облигаций на большую сумму могут позволить себе только известные корпорации, имеющие высокий уровень кредитного рейтинга;

• степень финансовой ответственности корпорации-эмитента за своевременную выплату процентов и основной суммы долга при погашении облигаций очень высока, так как взыскание этих сумм при длительной просрочке платежей осуществляют через процедуру банкротства;

• после выпуска облигаций вследствие изменения конъюнктуры на финансовом рынке средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигационному займу. Это ставит эмитента в невыгодные финансовые условия (по сравнению с условиями получения банковского кредита).

Следовательно, в условиях современного отечественного финансового рынка эмиссия облигаций более предпочтительна для высокорентабельных корпораций в случае реализации ими крупномасштабных инвестиционных проектов. Для финансирования таких проектов целесообразно использовать смешанный метод, т.е. наряду с долгосрочным заемным капиталом использовать собственные средства корпораций в размере не менее 40–50% от общего объема реальных инвестиций.