Форма договора банковского вклада

Согласно ст. 836 ГК договор банковского вклада должен быть заключен в письменной форме. Частью 2 ст. 36 Закона о банках требование письменной формы конкретизировано: привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Несоблюдение письменной формы договора банковского вклада влечет его недействительность. Такой договор является ничтожным.

Статьи 843 и 844 ГК специально посвящены регулированию удостоверения внесения вклада сберегательной книжкой и сберегательным или депозитным сертификатом. Статья 843 ГК устанавливает, что по общему правилу заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой, хотя иное может быть предусмотрено соглашением сторон. В сберегательной книжке должны быть указаны и удостоверены банком его наименование и местонахождение, а если вклад внесен в филиал, – также его соответствующего филиала, номер счета по вкладу, все суммы денежных средств, зачисленных на счет и списанных со счета, и остаток денежных средств на счете на момент предъявления сберегательной книжки в банк. Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении денежных средств со счета по вкладу другим лицам осуществляются банком при предъявлении сберегательной книжки. В связи с этим в ГК установлена презумпция, согласно которой, если не доказано иное состояние вклада, данные о вкладе, указанные в сберегательной книжке, являются основанием для расчетов по вкладу между банком и вкладчиком. Следовательно, бремя доказывания неточности, неполноты или недостоверности содержащихся в сберегательной книжке данных возлагается на лицо, заявляющее об отсутствии идентичности этих данных состоянию вклада.

Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя. Именная сберегательная книжка лишь удостоверяет принадлежность вклада определенному лицу, тогда как сберегательная книжка на предъявителя признана законом ценной бумагой (п. 1 ст. 843 ГК).

Отличие правовых режимов именной сберегательной книжки и сберегательной книжки на предъявителя отражается и на наступлении различных правовых последствий их утраты или приведения в негодное для предъявления в банк состояние. Если именная сберегательная книжка утрачена или приведена в негодное для предъявления состояние, то банк по заявлению вкладчика выдает ему новую книжку. В отличие от этого восстановление прав по утраченной сберегательной книжке на предъявителя осуществляется в порядке, предусмотренном для ценных бумаг на предъявителя. В соответствии со ст. 148 ГК восстановление прав по утраченным ценным бумагам на предъявителя и ордерным ценным бумагам производится судом в порядке, предусмотренном процессуальным законодательством, т.е. в порядке вызывного производства (гл. 34 ГПК).

Как упоминалось ранее, ГК признает письменную форму договора банковского вклада соблюденной и в случае удостоверения внесения вклада сберегательным или депозитным сертификатом.

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка (ст. 844 ГК). Правовой режим сберегательных и депозитных сертификатов определяется, помимо ГК, Положением о сберегательных и депозитных сертификатах кредитных организаций, утвержденным письмом ЦБ РФ от 10.02.1992 № 14-3-20.

Данное в ГК определение сертификата абсолютно идентично тому определению, которое закреплено в п. 1 вышеназванного Положения, если учесть норму п. 4 ст. 834 ГК, в соответствии с которой правила гл. 44 ГК, относящиеся к банкам, применяются также к другим кредитным организациям, принимающим в соответствии с законом вклады (депозиты) от юридических лиц. Учитывая то, что банковскую операцию по привлечению денежных средств во вклады (а выдача депозитного или сберегательного сертификата является удостоверением факта заключения договора, опосредующего указанную операцию) вправе осуществлять только банки и небанковские депозитно-кредитные организации, имеющие соответствующие лицензии, правильнее было бы использовать определение сертификата, данное в Положении, утвержденном письмом ЦБ РФ от 10.02.1992 № 14-3-20.

Что же касается требования п. 4 ст. 834 ГК о том, что "другие кредитные организации принимают вклады (депозиты) от юридических лиц в соответствии с законом", следует сослаться на п. 3 ст. 1 Закона о банках, в соответствии с которой небанковская кредитная организация имеет право осуществлять отдельные банковские операции, предусмотренные законом, при этом допустимые сочетания этих операций для небанковских кредитных организаций устанавливаются Банком России. Таким образом, предоставленное именно в соответствии с законом правомочие ЦБ РФ по установлению допустимых сочетаний банковских операций для небанковских кредитных организаций нашло свою реализацию в ряде нормативных актов Банка России, одним из которых является Положение об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции, в подп. 1.2.1.1 которого небанковские депозитно-кредитные организации наделяются правом привлекать денежные средства юридических лиц во вклады (на определенный срок).

Главное отличие сертификата сберегательного от сертификата депозитного состоит в том, что первый может быть выдан только физическому лицу, а второй – только лицу юридическому.

Сертификаты могут выпускаться как в разовом порядке, так и сериями. Они могут быть именными или на предъявителя. Сберегательный (депозитный) сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги (см., например, постановление Президиума ВАС РФ от 19.08.1997 № 1334/97). Денежные расчеты по купле-продаже депозитных сертификатов, выплате сумм по ним осуществляются в безналичном порядке, а сберегательных сертификатов – как в безналичном порядке, так и наличными средствами. Сертификаты выпускаются в валюте РФ. Они должны быть срочными. Выпуск сертификатов в иностранной валюте не допускается. Владельцами сертификатов могут быть как резиденты, так и нерезиденты (о понятиях "резидент" и "нерезидент" см. § 2 гл. X).

Передача прав по сертификату осуществляется одним из двух способов (п. 1, 2 ст. 146 ГК) – в зависимости от того, является сертификат предъявительским или именным. Для передачи прав другому лицу, удостоверенных сертификатом на предъявителя, достаточно вручения сертификата этому лицу. Права, удостоверенные именным сертификатом, передаются в порядке, установленном для уступки требований (цессии).

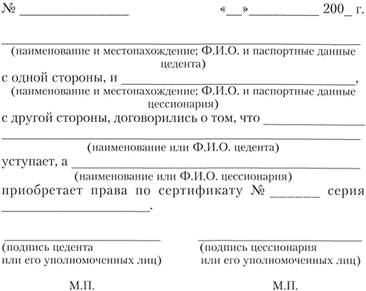

Уступка требования по именному сертификату оформляется на оборотной стороне такого сертификата или на дополнительных листах (приложениях) к именному сертификату двусторонним соглашением лица, уступающего свои права (цедента), и лица, приобретающего эти права (цессионария). Соглашение об уступке требования по депозитному сертификату подписывается с каждой стороны двумя лицами, уполномоченными соответствующим юридическим лицом на совершение таких сделок, и скрепляется печатью юридического лица.

Цессия должна оформляться следующим образом:

Каждый договор об уступке нумеруется цедентом. Договор об уступке требования по сберегательному сертификату подписывается обеими сторонами лично. Уступка требования по сертификату может быть совершена только в течение срока обращения сертификата.

При наступлении даты востребования вклада или депозита кредитная организация осуществляет платеж против предъявления сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Средства от погашения депозитного сертификата могут направляться по заявлению владельца только на его банковский счет. Для физических лиц платеж может производиться как путем перевода суммы на счет, так и наличными деньгами.

Восстановление прав по утраченным сертификатам на предъявителя осуществляется в судебном порядке. Восстановление прав по утраченным именным сертификатам осуществляется кредитной организацией, выпустившей их в обращение. В случае утраты именного сертификата законный владелец вправе обратиться к кредитной организации, выдавшей сертификат, с письменным заявлением о выдаче дубликата. Если на заявленное требование законным держателем сертификата получен отказ, он вправе обжаловать его в судебном порядке.

Следует иметь в виду, что письменная форма договора банковского вклада может удостоверяться и иными выданными банками вкладчикам документами, которые должны отвечать требованиям, предусмотренным для них законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.