Фондовый рынок как фактор экономического роста и сглаживания экономических колебаний

Возьмем простейшую модель межвременного выбора.

Пусть общество состоит из одинаковых индивидов, которые живут два периода времени. В первый период времени индивиды получают первоначальный доход endowment) Iv который они распределяют между потреблением Cj и сбережениями S. Величину сбережений индивиды могут инвестировать под ставку процента г. Во второй период времени потребление индивидов зависит от получаемого дохода /2 и прироста сбережений. Для нахождения простейшего решения предположим временно, что доход /2 экзогенен. Оптимальный выбор потребителей определяется соответствующими условиями.

Каждый индивид (а также все сообщество потребителей) стремится к максимизации своей функции полезности. Пусть это будет традиционная функция полезности вида Кобба — Дугласа:

где С1и С2 — уровни потребления в первый и во второй периоды времени; а,иа2 — относительные значимости текущего и будущего потреблений соответственно; а,, а2 > 0.

Межвременное бюджетное ограничение потребителя будет

Из условий первого порядка следует

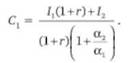

откуда получаем выражение для оптимального значения потребления первого периода

Оптимальный размер сбережений находится как разница между доходом первого периода и оптимальным потреблением:

Рассмотрим теперь, от чего может зависеть доход второго периода. Очевидно, что если мы под сбережениями понимаем капитальные вложения, то доход второго периода представляет собой функцию трансформации сбережений1:

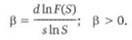

где р показывает эластичность выпуска по отношению к сбережениям:

Каким образом теперь изменится оптимальный объем сбережений?

Наличие функции трансформации двояким образом влияет на параметры поведения потребителей: во-первых, на ставку процента, во-вторых, на доход второго периода.

В конкурентной экономике равновесная ставка процента определяется на рынке капитальных активов как величина, равная предельной доходности капитала, в нашем случае, предельной доходности сбережений. Для простоты рассмотрим величину (1 + г):

Подставим значения ставки процента и дохода второго периода в формулу оптимальных сбережений:

Решив это уравнение, получим новое выражение для оптимальных сбережений

Заметим, что

Проанализируем эти параметры подробнее.

Параметр р можно трактовать как стохастический показатель. Представим экономику, в которой присутствуют экзогенные шоки и (или) неопределенность. Доход второго периода в такой экономике будет зависеть не только от объема сбережений, сделанных в первый период, но и от случайных факторов.

Предположим, что если потребители не могут быть уверены в том, что сделанные сбережения принесут тот доход во второй период, который даст им оптимальное потребление в будущем, а эта величина им все равно необходима, они будут вкладывать средства не в производственные активы (что подразумевается под сбережениями), а непосредственно в запасы товаров, увеличивая потребление первого периода. Это приведет к сокращению сбережений. Поскольку запасы товаров не могут рассматриваться в качестве факторов экономического роста, увеличение неопределенности в экономике, сопровождаемое сокращением сбережений, будет оказывать негативное влияние на рост.

Пусть в экономике есть две группы потребителей: оптимисты, ожидающие положительных шоков (рх высокое), и пессимисты, считающие, что будущие шоки негативны (Р2 низкое): Рх > Р2 > 0- Оптимисты будут делать сбережения, а пессимисты — покупать товары. Если <р1 — доля оптимистов и ф2 — доля пессимистов в экономике, то ожидаемый доход второго периода и, соответственно, оптимальные сбережения в экономике будут зависеть от ожидаемого параметра рс = ф,р, + Ф2Р2> который, при прочих равных условиях, будет определять темпы роста данной экономики.

В чем заключается различие между экономикой с фондовым рынком и экономикой без фондового рынка?

В экономике с фондовом рынком потребители-пессимисты могут вложить средства в ценные бумаги различных компаний: и тех, которые подвержены шокам, и тех, которые относительно стабильны. Если инвесторы вкладывают средства во все ценные бумаги рынка, то, как показывает Мауро, их портфель перестает быть стохастическим и становится детерминистским. Держатели портфеля в точности знают, какой доход они получат во второй период времени, им нет необходимости покупать товары для страховки. Поэтому для экономики с фондовым рынком рауега8е > ре экономики без фондового рынка. Другими словами, высокая ликвидность фондового рынка — в отличие от запасов товаров — позволяет даже пессимистам не сокращать объем сбережений.

Однако подобный результат может быть достигнут только при условии вложения средств во все или, по крайней мере, в значительное число ценных бумаг рынка.

Здесь следует отметить следующие два ограничения.

Доход потребителя в первый период/, может оказаться ниже, чем необходимо для поддержания минимального прожиточного уровня, или практически равен этому уровню. Можно предположить, что чем меньше уровень дохода первого периода, тем выше значимость потребления первого периода для потребителя по сравнению с индивидом, первоначальный доход которого существенно превышает минимальный прожиточный уровень ах (низкий доход) > а1 (высокий доход) (эффект минимального дохода). Поскольку было установлено, что д8*/даг < 0, объем сбережений в стране с низким доходом будет ниже, чем в стране с высоким доходом, вне зависимости от степени развития фондового рынка.

Кроме того, доход потребителя может не позволить ему приобрести рыночный портфель ценных бумаг. Будем предполагать, что если индивид приобретает меньше ценных бумаг, чем необходимо для получения детерминистического дохода, целью его вложений становится не страховка от риска, а удовольствие от игры на курсах ценных бумаг, доступных по его уровню дохода. Зная, что он не может приобрести рыночный портфель, который гарантировал бы ему требуемый доход во второй период времени, индивид будет выделять для фондового рынка не сбережения, а часть потребительских расходов первого периода. Поэтому потребление первого периода, включающее игру на фондовой бирже, будет оцениваться для него относительно выше, чем потребление второго периода, когда возможности фондового рынка уже исчерпаны, т.е. а, > а2. Это явление можно назвать эффект игры.

Как было показано выше, д5*/д(а2/а^) > 0, поэтому чем больше индивид ценит сегодняшнее потребление по сравнению с будущим, тем меньше величина а2/а1 и тем меньше оптимальный объем сбережений.

Таким образом, в стране с низким уровнем дохода — а именно таковы страны с развивающимися рынками капитала — на фондовый рынок будут попадать средства не сбережений, а потребления, до тех пор пока уровень дохода не достигнет определенной пограничной величины, позволяющей приобрести рыночный портфель.

В развитых странах уровень дохода достаточно высок, чтобы фондовый рынок мог рассматриваться в качестве инструмента сбережений. Его развитие ведет к сокращению значимости текущего потребления по сравнению с будущим (нет необходимости в исключительно игровых операциях на бирже) (а2|) и к увеличению определенности будущих доходов (В|).

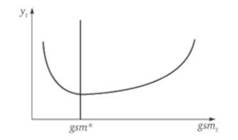

В целом, влияние фондового рынка на экономический рост можно выразить графически (рис. 14.1).

На рис. 14.1у, — темп роста ВВП на душу населения; gsml — темп роста фондового рынка; gsm* — пограничное значение.

При небольших уровнях развития, характерных для развивающихся рынков капитала, фондовый рынок оказывает негативное влияние на сбережения и, следовательно, экономический рост в силу

Рис. 14.1. Фондовый рынок и экономический рост

преобладания эффекта минимального дохода и эффекта игры. После достижения пограничного значения, как это преобладает в развитых странах, развитие фондового рынка приводит к появлению эффекта детерминистического дохода, что позитивным образом сказывается на объемах сбережений и темпах роста.

Рассмотрим теперь влияние фондового рынка на волатильность экономического роста.

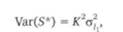

Вернемся к нашей модели. Найдем дисперсию оптимальных сбережений:

где.

Как мы видим, вариабельность сбережений зависит от степени изменчивости дохода первого периода. Логично предположить, что доход первого периода определяется средним доходом на активы, имеющиеся у индивидов. Дисперсия среднего дохода портфеля активов1 связана с тремя главными факторами: 1) дисперсией доходности каждого актива ст(2; 2) числом активов N и 3) наличием и степенью зависимости доходности активов друг от друга сотО", ]):

Существование фондового рынка позволяет индивидам расширить возможности для вложения средств. И чем более развит фондовый рынок, т.е. чем большее число разнообразных акций и облигаций обращается в финансовой системе, тем больше возможностей для диверсификации своего портфеля активов предоставляется каждому индивиду. Как мы видим, с ростом числа активов N сокращается вариабельность первоначального дохода. Кроме того, достаточная степень разнообразия ценных бумаг на фондовом рынке позволяет "собрать" такой портфель активов, доходности которых будут стохастически независимыми друг от друга (соу(1,/) = 0) либо их движение будет взаимно компенсироваться (соуС,]) = -соу(к, 0), и тогда вторая часть формулы будет стремиться к нулю. Таким образом, дисперсия первоначального дохода в экономике с фондовым рынком окажется меньше его разброса в экономике, где фондовый рынок отсутствует или не развит:

Величина разброса первоначального дохода определяет вариабельность оптимального уровня сбережений. Поэтому дисперсия сбережений в экономике с фондовым рынком будет ниже, чем в противоположном случае:

В равновесии уровень сбережений показывает, какой объем ресурсов может быть использован для инвестирования. Прирост сбережений переходит в прирост капитала:

Обратимся теперь к экономическому росту. Для того чтобы можно было проводить сравнения темпов экономического роста для разных стран и для одной и той же страны в разные периоды времени, корректным представляется использовать в качестве показателя выпуска объем ВВП на душу населения:

В таком случае темпы роста ВВП на душу населения

будут определяться двумя факторами: темпом роста капитала на ду-..., d[K(t)/L(t)]

шу населения /с (г) =-и темпом роста совокупной фактор-

dt ;,, d[A(t)/I(t)]

ной производительности на душу населения A(t) =-:

dt

Для простоты предположим, что А(0 = 0. Тогда темп прироста ВВП на душу населения будет зависеть от темпа прироста капитала, который в свою очередь связан с темпом прироста сбережений в экономике: y(t) = k(t) = s'(r). Чем быстрее увеличиваются сбережения, тем более быстрыми темпами растут капитальные ресурсы и тем выше будут темпы экономического роста, и наоборот.

Как мы установили ранее, в экономике с развитым фондовым рынком колебания сбережений будут значительно меньше, чем в экономике без фондового рынка. Если меньше размах колебаний сбережений, следовательно, меньше вариабельность уровня капитальных ресурсов и меньше волатильность экономического роста:

Таким образом, наличие фондового рынка сглаживает стохастические колебания в экономике.