Лекция 18. ФИСКАЛЬНАЯ ПОЛИТИКА КАК ИНСТРУМЕНТ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ

Использование возможностей правительства расходовать средства государственного бюджета и взимать налоги составляет фискальную политику государства (от лат./¿$0" — государственная казна). Фискальная политика преследует следующие цели:

1) ликвидация безработицы;

2) борьба с инфляцией;

3) стабилизация экономического развития;

4) антициклическое регулирование экономики;

5) стимулирование экономического роста;

6) достижение внешнеторговой сбалансированности.

В период экономического спада правительство проводит стимулирующую фискальную политику, которая включает увеличение государственных расходов или снижение налогов либо сочетание этих мер. Другими словами, при сбалансированном бюджете фискальная политика должна быть направлена в сторону дефицита федерального бюджета в период спада. И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция — это сдерживающая фискальная политика. Она включает уменьшение государственных расходов или увеличение налогов либо сочетание того и другого. Фискальная политика должна ориентироваться на положительное сальдо федерального бюджета, если перед экономикой стоит проблема контроля над инфляцией.

В экономической теории существуют различные точки зрения на методы проведения фискальной политики. Центральная идея кейнсианской теории заключается в том, что налоги являются главным рычагом регулирования экономики и одним из слагаемых ее развития. Поэтому

Дж. М. Кейнс рассматривал сокращение налогов как основной фактор роста совокупного спроса и соответственно роста реального ВНП. Согласно теории монетаризма (М. Фридмен, Ф. Кейган, А. Мельтцер, Ф. Хайек; 1970—1980-е гг.) налоги наряду с другими компонентами воздействуют на денежное обращение, через них изымается излишнее количество денег. Тем самым уменьшаются неблагоприятные факторы развития экономики. Теория экономики предложения (А. Лаффер, М. Фелдстайн, Дж. Гилдер, М. Эванс; 1970—1980-е гг.), в большей степени, чем две предыдущие, рассматривает налоги как один из важных факторов экономического развития и регулирования экономики. В соответствии с этой теорией снижение налогового гнета приводит к бурному росту предпринимательской и инвестиционной деятельности. В рамках данной теории американский экономист А. Лаффер установил математическую зависимость дохода бюджета от уровня налоговых ставок.

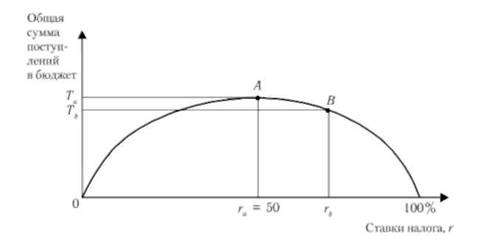

Эффект Лаффера

Графически так называемый эффект Лаффера отображается кривой, которая показывает зависимость поступающих в бюджет сумм налогов от ставок подоходного налога (рис. 18.1).

Рис. 18.1. Эффект Лаффера

На кривой Лаффера отмечают следующие критические точки:

• ставка налога равна нулю — поступлений в бюджет нет;

• ставка налога равна 100% — поступлений в бюджет нет (в легальной экономике никто не работает, все уходят в теневую экономику).

При всех остальных значениях г налогоплательщики будут платить налоги, а государство — их получать;

• точка А — при определенном значении га достигается максимум поступлений налогов в бюджет, а г считается оптимальным уровнем ставки налога, Г — максимальная сумма налоговых поступлений в бюджет. Если ставка налога будет увеличиваться по сравнению с г, то произойдет нс увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при гь - га, Ть < То, поскольку при больших ставках налога снижаются стимулы к трудовой и предпринимательской деятельности.

Итак, суть эффекта Лаффера заключается в следующем: если экономика находится справа от точки Л (например, в точке В), то уменьшение уровня налогообложения до оптимального (г(і) в краткосрочный период приведет к временному сокращению поступлений в бюджет, а в долгосрочном периоде — к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход из теневой в легальную экономику. Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в теневую экономику. Таким образом, сокращение налогов вызывает рост национального производства и дохода, что, в свою очередь, не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост поступлений в бюджет за счет расширения налоговой базы (в соответствии с эффектом Лаффера).

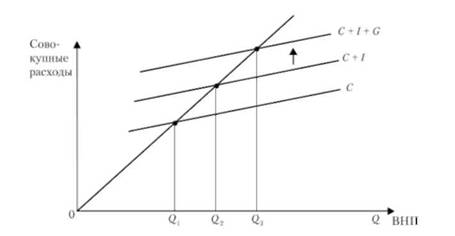

Для анализа воздействия фискальной политики на объем национального производства воспользуемся рис. 18.2. Примем некоторые допущения, упрощающие анализ воздействия фискальной политики па совокупный спрос, а именно: допустим, что фискальная политика влияет только на совокупный спрос; государственные расходы не влияют па потребление

Рис. 18.2. Влияние расходов на объем национального производства

и инвестиции; чистый экспорт равен нулю. Начнем с анализа влияния государственных расходов на совокупный спрос. Вспомним график совокупных расходов (потребление + инвестиции, или С + Г). Введение в экономический анализ государственных расходов (С) сдвигает график совокупных расходов (С + Г) вверх и вызывает рост величины валового национального продукта. Точка макроэкономического равновесия смещается вверх по линии биссектрисы.

Мультипликатор государственных расходов

Государственные расходы оказывают на совокупный спрос влияние, аналогичное инвестициям, и подобно инвестициям обладают мультипликативным эффектом. Мультипликатор государственных расходов показывает, как изменяется объем ВНП в результате изменения государственных расходов:

где AG — государственные расходы; МР^ — мультипликатор государственных расходов.

Количественно мультипликатор государственных расходов можно выразить и через такие экономические категории, как предельная склонность к сбережению (MPS) и предельная склонность к потреблению (MPC):

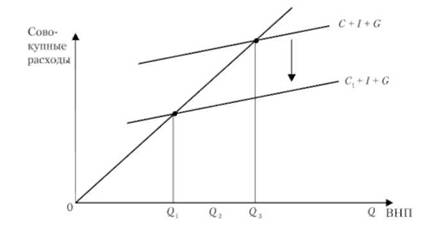

Рассмотрим теперь влияние налогов на национальное производство и величину ВНП. Для упрощения предположим, что государство вводит единовременно выплачиваемый налог, сумма которого не меняется при любой величине ВНП (налог постоянной величины). Введение этого налога приведет к уменьшению располагаемого дохода налогоплательщиков (дохода после уплаты налога), следовательно, сократятся и их расходы. Это, в свою очередь, отразится на всей сумме совокупных расходов: она уменьшится. При постоянных / и б график совокупных расходов (С + I + б) сдвинется вниз и вызовет сокращение объема ВНП. Точка макроэкономического равновесия переместится вниз, что иллюстрирует рис. 18.3.

Противоположная картина будет складываться при сокращении налогов. Вместе с тем влияние налогов на объем ВНП имеет специфику по сравнению с воздействием инвестиций и государственных расходов. Дело в том, что располагаемый доход используется не только на потребление, но и на сбережения. Следовательно, снижение располагаемого дохода уменьшает не только потребление, но и сбережения. Для определения сокращения потребления в результате введения налога необходимо умно

Рис. 18.3. Влияние налогов на объем национального производства

жить сумму приращения (AT) на MPC, или АС = AT х MPC. Аналогично этому умножение суммы налогового приращения на величину MPS покажет уменьшение сбережения в результате введения дополнительного налога, или AS = АТ х MPS.

Действие налогов, подобно инвестициям и государственным расходам, обладает мультипликативным эффектом. Но налоговый мультипликатор меньше мультипликатора государственных расходов и инвестиций, поскольку, например, при сокращении налогов потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста государственных расходов или инвестиций оказывает прямое воздействие на величину ВНП. Налоговый мультипликатор количественно равен мультипликатору государственных расходов, умноженному на MPC:

Таким образом, влияние государственных расходов на национальную экономику осуществляется через совокупный спрос. При увеличении государственных расходов на закупку товаров и услуг соответственно возрастает величина совокупных расходов на рынке, стимулируя тем самым совокупный спрос и рост объема национального производства, валового национального продукта. Сокращение государственных расходов влечет за собой, следовательно, сокращение валового национального продукта.