Лекция 10. Финансы страховой организации

Финансовые потоки в рамках кругооборота средств хозяйствующего субъекта представляют собой движение финансовых ресурсов во времени. Процесс движения - это регулярный и непрерывный процесс аккумуляции и использования финансовых ресурсов, приводящий к формированию капитала.

Финансовые потоки страховщика всегда опосредованы определенными правовыми актами, локальными нормативными актами, стандартами, регламентирующими деятельность страховой организации.

Финансовые потоки представляют собой поступление, преобразование и расходование финансовых ресурсов, генерируемых в ходе осуществления финансово-хозяйственной деятельности.

Положительные финансовые потоки представляют собой приток ресурсов, а отрицательные финансовые потоки - их отток. Финансовые потоки способствуют не только увеличению или уменьшению капитала, но и его трансформации из одной формы в другую.

В условиях ограниченности финансовых ресурсов основной целью управления финансовыми потоками выступают выявление уровня достаточности финансовых ресурсов и выбор оптимальных и эффективных направлений их использования из множества альтернативных вариантов.

В целях изучения финансовых потоков, формирующихся в деятельности страховой организации, применяется их классификация по различным основаниям (рис. 10.1).

Рис. 10.1. Классификация финансовых потоков

Основным источником притока финансовых ресурсов страховщика являются страховые премии, а оттока - страховые выплаты и расходы на ведение дела.

Представим основные схемы финансовых потоков, возникающих при осуществлении страховой деятельности (рис. 10.2).

Специфика предоставления страховой услуги как основного направления деятельности страховой организации состоит в ее органической связи с другими видами деятельности. В их числе перестраховочная, инвестиционная, финансовая деятельность, предоставление различных услуг и т.п. Эти виды деятельности носят вторичный характер по отношению к собственно страхованию, однако это не уменьшает их значимость при формировании финансовых ресурсов.

Рис. 10.2. Схемы финансовых потоков по страхованию:

1 - страховая премия; 2 - страховая выплата; 3 - перестраховочная премия;

4 - выплата, вознаграждение; 5 - вознаграждение; 6 - оплата труда

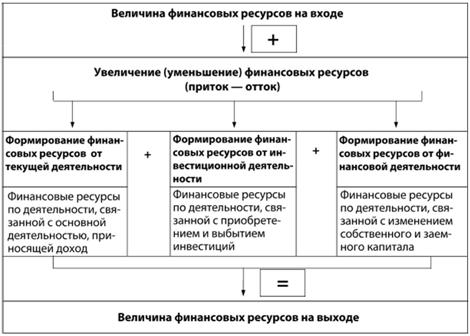

Формирование финансовых ресурсов происходит в ходе осуществления хозяйственной деятельности, которая включает текущую, инвестиционную и финансовую (рис. 10.3).

Рис. 10.3. Формирование финансовых ресурсов по текущей, инвестиционной и финансовой деятельности

Текущая деятельность - это деятельность, связанная с проведением страхования, сострахования и перестрахования и осуществлением затрат, необходимых для их проведения.

Следует подчеркнуть приоритетное значение финансовых потоков именно по текущей деятельности. Положительная разница между притоком и оттоком финансовых ресурсов по текущей деятельности является условием стабильной деятельности, характеризующейся высоким уровнем финансовой устойчивости. Отрицательная разница между притоком и оттоком финансовых ресурсов, напротив, может свидетельствовать о финансовых трудностях и повышении риска неплатежеспособности. Недостаток средств по текущей деятельности диктует необходимость их привлечения (изъятия) из других видов деятельности. Например, для восполнения возникшей разницы страховщик будет вынужден прибегнуть к внешним заимствованиям, или к досрочному изъятию инвестиций, или к сокращению расходов на ведение дела и т.п. В противном случае, при отсутствии разумных решений, страховая организация не сможет исполнять принятые на себя обязательства.

Типичные притоки и оттоки финансовых ресурсов от текущей, инвестиционной, финансовой деятельности представлены в табл. 10.1.

Таблица 10.1. Типичные финансовые потоки в страховании

|

Положительные финансовые потоки (приток) |

Отрицательные финансовые потоки (отток) |

|

Формирование финансовых ресурсов от текущей деятельности |

|

|

o Страховые премии по договорам страхования, сострахования, перестрахования o Вознаграждения и тантьемы по договорам перестрахования, вознаграждения по договорам сострахования, а также за оказание услуг страхового агента, сюрвейера и аварийного комиссара и пр o Поступления в возмещение причиненных организации убытков o Прибыль прошлых лет, выявленная в отчетном году |

o Выплаты по договорам страхования, сострахования o Оплата вознаграждения страховым посредникам o Оплата услуг экспертов, аварийных комиссаров o Оплата задолженности по договорам перестрахования o Оплата труда o Выплата дивидендов и процентов o Расчеты по налогам и сборам o Штрафы, пени, неустойки o Убыток прошлых лет, выявленный в отчетном году |

|

Формирование финансовых ресурсов от инвестиционной деятельности |

|

|

o Выручка от продажи ценных бумаг и иных финансовых вложений o Выручка от продажи основных средств o Поступления от погашения займов, предоставленных другим организациям o Полученные проценты и дивиденды |

o Затраты по приобретению, продажи ценных бумаг и иных финансовых вложений o Затраты по приобретению основных средств o Займы, предоставленные другим организациям o Приобретение дочерних организаций |

|

Формирование финансовых ресурсов от финансовой деятельности |

|

|

o Поступления от эмиссии акций и иных долевых бумаг o Оплата увеличения номинальной стоимости |

o Погашение обязательств по финансовой аренде o Погашение кредитов и займов |

|

Увеличение (уменьшение) финансовых ресурсов |

|

Финансовые ресурсы как средства, находящиеся в распоряжении организации, обеспечивают бесперебойную деятельность.

Механизм формирования финансовых ресурсов страховой организации представлен на рис. 10.4.

Рис. 10.4. Механизм формирования финансовых ресурсов страховой организации

Источниками образования финансовых ресурсов являются собственный и заемный капитал (рис. 10.5).

Рис. 10.5. Структура капитала страховой организации

Сформированные на первоначальном этапе финансовые ресурсы требует постоянного развития, что и определяет изменение структуры капитала во времени. Финансовую основу этого развития составляет формирование собственных финансовых ресурсов, привлекаемых как из внешних, так и внутренних источников.

Собственный капитал - это капитал, принадлежащий учредителям на правах собственности и свободный от обязательств (за исключением прав требований учредителей).

Первичное формирование финансовых ресурсов происходит в момент учреждения организации и сопровождается образованием уставного капитала за счет взносов ее учредителей (участников). Пополнение собственного капитала происходит за счет дополнительных взносов учредителей и положительных результатов деятельности (прибыли). Таким образом, в общем смысле собственный капитал состоит из уставного капитала и прибыли. Ввиду особенностей отдельных операций и специфики их учета в балансе предусмотрена иная классификация собственного капитала, которая предлагает из уставного капитала выделять добавочный капитал, а из прибыли - резервный капитал. Так согласно указанной классификации собственный капитал представлен уставным капиталом, добавочным и резервным капиталом, нераспределенной прибылью.

Состав собственного капитала страховщика не отличается от его состава у других участников рынка.

Помимо собственного капитала страховые организации привлекают заемный капитал, который играет существенную роль в финансировании процесса страхования.

Заемный капитал в отличие от собственного капитала принадлежит третьим лицам и отражает обязательства страховой организации. Основными его характеристиками являются возвратность, платность и срочность.

На состав заемного капитала страховой организации влияет специфика организации процесса страхования. Заемный капитал включает: страховые резервы; кредиты и займы; кредиторскую задолженность.

Основным элементом заемного капитала страховщика являются страховые резервы, которые имеют строго целевое назначение и отражают обязательства страховой организации на отчетную дату. Страховые резервы относятся к условным обязательствам, так как существует неопределенность в отношении их наступления, величины и срока исполнения. Это связано с тем, что страховые обязательства характеризуются исключительно наступлением или не наступлением страховых событий, не контролируемых организацией.

На основании того, что страховые резервы формируются из средств страхователей - страховых премий - и предназначены для осуществления страховых выплат, делается вывод о том, что они не принадлежат страховой организации, а находятся в ее распоряжении только на период действия договора страхования. Однако отнесение страховых резервов как условных обязательств страховщика к заемному капиталу в полной мере не обосновано, так как они не обладают такими важными характеристиками, как возвратность и платность (исключением являются договоры страхования жизни). Средства страхователей, аккумулируемые страховщиком, принадлежат не конкретному страхователю, а "обществу страхователей", временное пользование которыми не предполагает платности для страховой организации. Кроме того, при безубыточном прохождении договора страхования они преобразуются в прибыль от страховой деятельности, формируя тем самым прибыль страховщика и наращивая его собственный капитал. Несоответствие в полной мере условиям возвратности и платности, а также возможность преобразования в собственный капитал, обосновывает корректность определения страховых резервов как "квазизаемного капитала".

Соотношение собственного и заемного капитала характеризует платежеспособность страховщика. Чем выше доля собственного капитала в структуре капитала страховщика, тем выше запас его финансовой прочности.