Финансовый менеджмент – основа управления банком

Финансовый менеджмент – это управление финансово-экономической деятельностью банка, т.е. процессом формирования его ресурсов и их использования в целях обеспечения доходности деятельности и роста стоимости банка.

Финансовый менеджмент включает:

• управление капиталом;

• управление активами и пассивами;

• управление ликвидностью;

• управление доходностью;

• управление банковскими рисками;

• финансовое планирование и бюджетирование;

• систему учета и информации;

• управление капиталом.

Управление капиталом предполагает:

1) обоснование его достаточности в соответствии с объемом, структурой и ОГЛАВЛЕНИЕм активных операций банка. Чем больше доля рисковых активов, тем сравнительно большего размера требуются собственные средства. В любом случае банки с высокой долей капитала считаются более надежными и конкурентоспособными;

2) выбор оптимального для данного момента способа наращивания капитала. Различают следующие способы:

• важнейший внутренний источник роста капитала – прибыль. Ее размер связан с дивидендной политикой банка (установленным размером дохода на акцию). Банк заинтересован в сохранении старых акционеров и привлечении новых, поэтому доходность акций должна быть не ниже доходности других инвестиций с аналогичной степенью риска;

• увеличение уставного капитала банка в форме АО возможно за счет повторных эмиссий акций, что связано с высокими эмиссионными издержками[1];

• привлечение субординированных кредитов;

3) учет стоимости и рисков привлечения средств клиентов и других кредитных организаций.

Окончательный выбор источника увеличения капитала делается с учетом совокупности различных факторов.

Управление активами и пассивами предполагает использование методов формирования ресурсов и их размещения по активным операциям, обеспечивающих оптимальное для банка соотношение ликвидности, доходности и риска.

При организации депозитных операций следует:

• разнообразить депозиты по срокам, размерам и формам, обязательно выделяя депозиты до востребования, срочные и вклады населения;

• особое внимание уделять срочным депозитам, которые в наибольшей степени поддерживают ликвидность баланса банка;

• постоянно отслеживать остатки средств на расчетных (текущих) счетах и обороты по ним; при наличии на отдельных счетах постоянного остатка средств рекомендовать владельцам переводить их на счета срочных депозитов (возможно, на условиях компенсационного депозита под кредит);

• сводить к минимуму свободные ресурсы средств на депозитных счетах (т.е. не использованных в активных операциях);

• проводить процентную политику, обеспечивающую привлечение клиентов-вкладчиков и процентную маржу (разницу между взимаемыми и выплачиваемыми процентами) не ниже, чем в сопоставимых банках.

Управление активами предполагает:

1) диверсификацию активных операций по степени их ликвидности. Здесь выделяют:

• высоколиквидные активы – первичные резервы[2] (кассовые активы, средства на корреспондентских счетах в других банках);

• вторичные резервы – государственные ценные бумаги, ссуды и другие платежи в пользу банка со сроком погашения в течение 30 дней;

• остальные ссуды;

• ценные бумаги негосударственных эмитентов;

• основные средства (здания и оборудование) – неликвидные активы;

2) отслеживание рисков и их снижение, создание резервов на возможные потери по активным операциям;

3) поддержание доходности активов. В зависимости от доходности операции делятся на приносящие и не приносящие доход. Активы, приносящие доходы, делятся но признаку их стабильности:

• стабильный доход – кредитные и инвестиционные операции;

• нестабильный доход – консалтинговые и финансовые услуги, предоставляемые клиентам за комиссию.

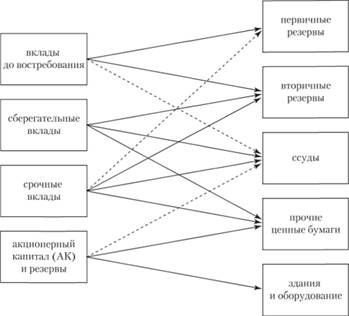

Основные методы управления активами. Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов с позиций обеспечения текущей ликвидности, или спекулятивной прибыли (рис. 10.11). Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

Рис. 10.11. Управление активами по методу общего фонда средств

Метод распределения активов, или консервации средств, имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам (рис. 10.12). Метод приводит к созданию внутри банка относительно обособленных "центров ликвидности – прибыльности".

Рис. 10.12. Управление активами по методу распределения активов (конверсия средств)

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше внимания уделяют клиентам.

Метод научного управления активами, или экономико-математический, ориентируется на максимизацию прибыли при соблюдении нормативов ликвидности и диверсификации рисков и считается наиболее эффективным.

Показателем эффективности управления активами и пассивами любым из методов является уровень доходности по активным операциям банка. В основе научного управления активами и пассивами лежат так называемые "золотые банковские правила"[3]:

• краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы;

• сумма краткосрочных и среднесрочных средств по активу не должна превышать сумму краткосрочных и среднесрочных обязательств по пассиву;

• сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения[4];

• структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность;

• структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность.

Управление доходностью банка предполагает извлечение по активным операциям дохода, достаточного для покрытия:

• издержек по привлечению средств;

• операционных издержек;

• издержек инфляции;

• рисков по доходным операциям (премия за риск).

Следует различать понятия, образующие систему финансовых результатов деятельности банка:

• доходы банка;

• расходы банка;

• прибыль банка;

• доходность банка или отдельных операций;

• прибыльность (рентабельность) банка[5].

В табл. 10.1 приведен пример заполнения формы отчета о прибылях и убытках.

Таблица 10.1

Форма отчета о прибылях и убытках № 0409807 "Публикуемый баланс"

|

№ п/п |

Наименование статьи |

Данные за отчетный период |

Данные за соответствующий период прошлого года |

|

1 |

Чистые процентные и аналогичные доходы |

||

|

2 |

Чистые доходы от операций с ценными бумагами |

||

|

3 |

Чистые доходы от операций с иностранной валютой |

||

|

4 |

Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами |

||

|

5 |

Чистые доходы от переоценки иностранной валюты |

||

|

6 |

Комиссионные доходы |

||

|

7 |

Комиссионные расходы |

||

|

8 |

Чистые доходы от разовых операций |

||

|

9 |

Прочие чистые операционные доходы |

||

|

10 |

Административно-управленческие расходы |

||

|

11 |

Резервы на возможные потери |

||

|

12 |

Прибыль до налогообложения |

||

|

13 |

Начисленные налоги (включая налог на прибыль) |

||

|

14 |

Прибыль за отчетный период |

Для расчета прибыли выделяют процентные и непроцентные доходы и расходы.

Прибыль банка характеризует конечный финансовый результат и отражается по пассивному счету 70801.

Балансовая прибыль (сч. 70801) представляет собой разницу между доходами (сч. 70601) и расходами (сч. 70606).

Убытки (превышение расходов над доходами) отражаются на сч. 70802 (А).

Банки уплачивают следующие налоги:

• налог на прибыль;

• налог на операции с ценными бумагами;

• налог на добавленную стоимость;

• налог на имущество;

• налоги в дорожные фонды;

• местные налоги и плата за землю.

Налог на прибыль банка начисляется по доходности (рентабельности) его деятельности и отражается в системе показателей (коэффициентов). К основным показателям относятся:

• рентабельность активов (ROA):

• рентабельность активов, приносящих доход:

• эффективность активных операций:

• рентабельность капитала (ROE):

Грамотное управление доходностью банка отражает интересы многих экономических субъектов:

• банк → прибыль:

• государство → налоги и устойчивость денежно-кредитной системы;

• клиенты → проценты по вкладам;

• акционеры → размер дивидендов.

Управление банковскими рисками включает:

• классификацию рисков по их видам;

• выявление взаимозависимостей между различными группами рисков;

• определение целей и принципов управления рисками;

• выделение этапов управления рисками;

• выбор способов снижения рисков.

Риск – вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом (вариабельность дохода).

Классификация рисков (рис. 10.13) многовариантна: строится в зависимости от выбранных критериев[6].

Рис. 10.13. Классификация рисков

Наиболее важную роль в деятельности кредитных организаций играют следующие риски:

• кредитный;

• портфельный (ценные бумаги);

• риск ликвидности;

• риск изменения процентных ставок;

• валютный (риск изменения стоимости активов и пассивов в национальной валюте при изменении валютного курса).

Управление финансовыми рисками по МСФО осуществляется в отношении следующих рисков:

• кредитного;

• географического;

• валютного;

• ликвидного;

• риска процентной ставки.

Кроме того, выделяются операционные и юридические риски.

В международной практике особое внимание уделяется кредитному риску, риску ликвидности, операционному и рыночному рискам[7].

Цели управления рисками:

• избежать риска;

• удержать риск за инвестором;

• перевести риск на третье лицо.

Принципы управления рисками:

• нельзя рисковать больше, чем может позволить собственный капитал;

• нужно тщательно просчитывать последствия риска;

• нельзя рисковать многим ради малого.

Этапы управления риском:

• определение сферы риска;

• количественная оценка риска;

• разработка программы мероприятий по снижению рисков;

• мониторинг (отслеживание) рисков.

Основные способы снижения риска:

• диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню доходности и степени риска активов);

• лимитирование – установление лимита (предельных сумм кредитования, расходов и т.п.);

• самострахование – создание резервных и страховых фондов за счет кредитной организации;

• страхование – перенесение части риска на страховую компанию, которая возмещает полностью или частично ущерб кредитору при возникновении страхового случая;

• хеджирование;

• оценка кредитоспособности заемщика как способ снижения кредитного риска;

• создание резервов на возможные потери.

На рис. 10.14 изображен процесс управления рисками.

Рис. 10.14. Процесс управления риском

Современные системы финансового управления. Цель финансового управления – обеспечение контроля над уровнем расходов и повышение рентабельности деятельности кредитной организации.

Задачи финансового управления:

• оптимизация затрат;

• создание эффективной системы финансовой диагностики и оперативного мониторинга рентабельности банковских продуктов и работы отдельных подразделений кредитной организации;

• разработка нормативной базы для внутреннего управления и формализации процедур управления расходами, доходами, прибылью;

• автоматизация аналитических систем.

Методы финансового управления. Основой финансового управления деятельностью банка является финансовый анализ (шире – финансово-экономический анализ), бюджетное планирование, управление ликвидностью банка.

Под финансовым анализом (англ. financial analysis) понимается совокупность методов определения имущественного и финансового положения кредитной организации в истекшем периоде и на перспективу, направленных на достижение ее финансовой устойчивости. Целью финансового анализа является оптимизация денежных потоков кредитной организации и обеспечение максимально возможной доходности ее деятельности при приемлемых рисках. Финансовый анализ – обязательное условие принятия финансового решения, он неразрывно связан с финансовым планированием. К основным методам финансового анализа относят метод финансовых коэффициентов и метод анализа денежных потоков (АДП).

Финансовое планирование – метод финансового менеджмента, применяемый с целью эффективного формирования и использования ресурсов – представляет собой систему текущих, оперативных и долгосрочных планов. Разновидностью финансового планирования в банках в современных условиях стало бюджетное планирование (бюджетирование).

Диверсификация активов и пассивов по суммам, срокам, цене происходит с целью оптимизации прибыли, рисков, адекватности капитала. Казначейское управление краткосрочными активами и обязательствами осуществляется путем создания казначейства. Казначейский отдел поддерживает связь с другими подразделениями банка на основе постоянного мониторинга банковских позиций с точки зрения доходов и расходов. Казначейства возникли в зарубежной банковской практике в начале 1980-х гг. Их основной функцией является поддержка банковской ликвидности в процессе управления краткосрочными активами и пассивами.

Секьюритизация – метод управления активами и пассивами, основанный на комбинации традиционного, коммерческого (комиссионные доходы) и инвестиционного банковского бизнеса. Секьюритизация предполагает трансформацию свободно обращающихся активов (ссуд и других видов дебиторской задолженности) в ценные бумаги и хеджирование банковских рисков путем участия в финансовых фьючерсах или покупке опционов.

Бюджетирование – процесс формирования и мониторинга бюджета (доходов и расходов), финансовое планирование и управление потоками денежных средств на принципах хозяйственного (коммерческого) расчета. В практике отечественных банков бюджетирование все чаще используется в последнее время. Теория бюджетирования только формируется. Необходимость внедрения бюджетирования связана с автоматизацией процессов управления банком в целом и финансового учета – в частности.

Бюджетирование предполагает наличие в организационной структуре кредитной организации специальных бюджетных центров учета. В зависимости от критериев классификации выделяют центры прибыли, центры затрат, центры размещения, центры привлечения, центры поддержки, смешанные центры и т.п.

Центры покупают и продают друг другу финансовые ресурсы и услуги либо напрямую, либо через специальное подразделение "внутренний банк", выполняющее функции казначейства. Реально решение сложных задач бюджетирования в современных условиях возможно только на базе его автоматизации, например, использования специализированных технологий типа OLAP (On-line Analytical Processing – оперативный анализ данных).

Бюджетирование включает:

• разработку и утверждение модели и порядка организации бюджетного планирования;

• принятие отдельных бюджетов (по структурным подразделениям, направлениям деятельности, операциям);

• корректировку бюджетов;

• контроль над исполнением отдельных бюджетов и консолидированного бюджета кредитной организации.

В условиях экономической нестабильности, перехода на международные стандарты банковской деятельности, роста конкуренции на рынке банковских услуг в связи с вступлением России в ВТО значение грамотного эффективного банковского управления резко возрастает, однако современные технологии позволяют российским банкам успешно реализовать стоящие перед банковской системой задачи.