Финансовый леверидж

Под финансовым левериджем (рычагом) понимается использование инвестором заемных средств с целью повышения своей покупательной способности и рентабельности инвестиций (дохода на собственный капитал) в инвестиционных проектах.

Типы финансового левериджа

Выделяют следующие типы финансового левериджа, различающие эффективность использования инвестором заемных средств в зависимости от условий кредитования:

1) положительный (благоприятный) – ставка ежегодных финансовых выгод от активов, приобретаемых с привлечением заемных средств, превышает процент по кредиту. Инвестор в этом случае зарабатывает деньги, привлекая ссуды;

2) отрицательный – если стоимость купленных с использованием кредита активов не повышается или если выгоды от них не превышают процента по ссудам. Отрицательный леверидж работает против владельца недвижимости;

3) нейтральный – собственность приносит доход, равный проценту по привлеченному кредиту.

Однако данные определения требуют некоторого уровня формализации, необходимого для привлечения понятия "финансовый леверидж" в аналитику расчетов ипотечноинвестиционного анализа (ИИА).

Введем следующие обозначения.

R0 – общий коэффициент капитализации. Определяется как отношение чистого операционного дохода к общей стоимости объекта недвижимости:

(5.5)

(5.5)

Re – коэффициент капитализации собственною капитала. Определяется как отношение денежного потока до уплаты налогов за один год Iе к сумме инвестиций собственного капитала Ve в объект недвижимости:

(5.6)

(5.6)

а также

(5.7)

(5.7)

где d0 – фактор изменения стоимости собственного капитала; (*) = 0 при рекапитализации по методу Ринга; (*) = Ye – по методу Инвуда; (*) = Yб – по методу Хоскольда (безрисковой ставке дохода).

Rm – коэффициент капитализации для заемного капитала (ипотечная постоянная). Определяется как отношение суммы обслуживания долга за год к начальному балансу кредита:

(5.8)

(5.8)

а также

(5.9)

(5.9)

где SFF(n;Ym) – коэффициент возврата (амортизации) ипотечного кредита (фактор фонда возмещения основной суммы долга). Для самоамортизирующегося кредита формируется по процентной ставке кредита (по Инвуду).

В предыдущих формулах использованы: Ye – ставка дохода на собственный капитал; Ym – ставка дохода по ипотечному кредиту.

Пусть также Y0 – общая ставка дохода на капитал.

В этих обозначениях общий коэффициент капитализации {смешанного или инвестированного) капитала

(5.10)

(5.10)

где т – доля заемного капитала.

Введенные унифицированные обозначения позволяют теперь рассмотреть взаимоотношения между составляющими финансового левериджа R0, Rm и Re и установить необходимые и достаточные условия, определяющие тип финансового левериджа.

Равенство (5.10) может быть представлено в виде

или

Отсюда следует, что если  , то правая часть равенства, а следовательно, и левая становится больше 1, т.е. если R0 > Rm, то Re > R0.

, то правая часть равенства, а следовательно, и левая становится больше 1, т.е. если R0 > Rm, то Re > R0.

Аналогичные соотношения можно получить и для ставок отдачи на капитал. Таким образом, в целом справедливы следующие соотношения:

• Положительный леверидж коэффициента капитализации для собственного капитала необходимо и достаточно определяется условием:

если R0 > Rm, то Re > R0.

• Нейтральный леверидж коэффициента капитализации для собственного капитала:

если R0 = Rm, то Re = R0.

• Отрицательный леверидж коэффициента капитализации для собственного капитала:

если R0 < Rm, то Re < R0.

• Положительный леверидж ставки дохода на собственный капитал:

если Y0 > Ym то Ye > Y0.

• Нейтральный леверидж ставки дохода на собственный капитал:

если Υ0 = Ym, то Ym = Υ0.

• Отрицательный леверидж ставки дохода на собственный капитал:

если Υ0 < Ym, то Ye < Y0.

Таким образом, положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал.

Можно показать, что эффективность этого влияния (плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т.е. коэффициентом ипотечной задолженности т.

Влияние рычага на доходность собственного капитала может быть исследовано на базе метода инвестиционной группы, использующего в качестве показателя доходности норму отдачи на собственный капитал:

(5.11)

(5.11)

Запишем формулу (5.11) в виде:

(5.12)

(5.12)

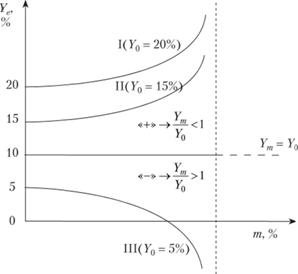

Это выражение показывает, как изменяется норма отдачи на собственный капитал Ye от доли задолженности т. Графическая интерпретация соотношения (5.12) представлена на рис. 5.5.

Точки на оси ординат показывают отдачу на всю сумму инвестиций Υ0 (в соответствии с денежными потоками до уплаты процентов за кредит) для трех вариантов инвестирования.

Интенсивность влияния левериджа можно исследовать через производную отдачи на собственный капитал Ye от доли заемных средств т:

(5.13)

(5.13)

Рис. 5.5. Зависимость отдачи на собственный капитал от коэффициента ипотечной задолженности

Производная отрицательна, если  , т.е. Υт>Υ0 – отдача на заемный капитал больше отдачи на всю сумму инвестиций; и отдача на собственный капитал

, т.е. Υт>Υ0 – отдача на заемный капитал больше отдачи на всю сумму инвестиций; и отдача на собственный капитал – уменьшается (рис. 5.4, вариант III) с ростом т – доли заемных средств. Это зона отрицательного левериджа.

– уменьшается (рис. 5.4, вариант III) с ростом т – доли заемных средств. Это зона отрицательного левериджа.

Интенсивность положительного влияния левериджа тем выше при зафиксированном т, чем больше разница между отдачей на весь капитал Υ0 и отдачей на заемные средства Ym. В варианте I леверидж более эффективен, и с увеличением коэффициента ипотечной задолженности т эффективность нарастает бо́льшими темпами, чем в варианте II.

Область значений – область положительного влияния левериджа;

– область положительного влияния левериджа;  – область отрицательного влияния левериджа.

– область отрицательного влияния левериджа.

Проведенный графический анализ позволяет установить зоны влияния левериджа в зависимости от соотношения между нормами отдачи на заемный и инвестированный капиталы, однако не дает условий, показывающих эффективность влияния рычага на доходность собственного капитала.

Обратимся к формальному анализу условий типа (*). Проверка данных условий затруднительна, поскольку они представляют собой сложные условные высказывания. Попробуем найти более простой вид условия положительности левериджа для собственного капитала, проверка выполнения которого не вызывала бы технических и логических трудностей.

С точки зрения математической логики высказывание (*) представляет собой импликацию:  , где

, где  • – посылка, а

• – посылка, а  – заключение. По определению

– заключение. По определению

импликации она истинна в тех и только тех случаях, когда посылка А – ложна или заключение В – истинно. Таким образом, леверидж для Уе – положителен тогда и только тогда, когда А – ложно, т.е. Υ0 ≤ Υm – истинно независимо от значения В, или В истинно, т.е. истинно Ye > Υ0 независимо от значения, принимаемого А.

Рассматривая эти ситуации с точки зрения оценочной практики и принимая во внимание смысл привлечения заемного капитала (использование рычага), можем сделать вывод о том, что неравенство Ye > Υ0 является достаточным условием для того, чтобы выполнялось неравенство Υ0 > Υm, т.е. срабатывало определение положительности финансового левериджа для собственного капитала[1]. Аналогичное неравенство справедливо и для коэффициентов капитализации: Re > R0•

Покажем на следующих примерах, как можно использовать полученные достаточные условия для определения типа финансового левериджа, т.е. эффективности его влияния на ставку дохода на собственный капитал.

Пример 1

Влияние финансового левериджа на ставку дохода на собственный капитал. Определите тип левериджа в случае предоставления ипотечного кредита на срок 10 лет, когда ставка процента по кредиту в рассматриваемых двух вариантах составляет 5 и 10% соответственно.

Таблица 5.3

Влияние финансового левериджа на ставку дохода

|

Показатели |

Без левериджа |

Положительный леверидж |

Отрицательный леверидж |

|

Стоимость объекта недвижимости (К0) (долл.) |

500 000 |

500 000 |

500 000 |

|

Стоимость собственного капитала (Ve) (долл.) |

500 000 |

100 000 |

100 000 |

|

Сумма кредита (Vm) (долл.) |

0 |

400 000 |

400 000 |

|

Чистый операционный доход (I0) (долл.) |

70 000 |

70 000 |

70 000 |

|

Ставка процента по кредиту (i) (%) |

- |

5 |

10 |

|

Обслуживание долга (Iт) (долл.) |

0 |

51 802 |

65 098 |

|

Финансовый поток до налогообложения (Ie) (долл.) |

70 000 |

18 198 |

4902 |

|

Коэффициент капитализации (R0) (%) |

14 |

14 |

14 |

|

Коэффициент капитализации собственного капитала (Re) (%) |

14 |

18 |

5 |

|

Коэффициент капитализации для заемного капитала (Rm) (%) |

0,1295 |

0,16275 |

Вывод. При ставке процента по кредиту в 5% леверидж положителен, поскольку Re > R0 (18% > 14%); при ставке в 10% по кредиту леверидж отрицателен, Re < R0 (5% < 14%).

Пример 2

Инвестор рассматривает возможность покупки объекта недвижимости за 2,5 млн долл. Он рассчитывает взять кредит на пять лет на сумму 1,5 млн долл. под 10% годовых с ежемесячными платежами. Ожидается, что чистый операционный доход от этого объекта составит 700 тыс. долл. Найти КПД, КИД.

Является ли данный финансовый леверидж положительным? Будет ли леверидж положительным, если ставка по кредиту возрастет до 15%?

Решение

1) КПД = (70 000 / (31 871 × 12)) × 100% = (70 000 / 382 452) × 100%= 18,3%.

2) КИД = (1 500 000 / 2 500 000) × 100% = 60% (≥ т = 0,6).

3) Заполним табл. 5.4 и проанализируем ее.

Таблица 5.4

Значение финансового левериджа при различных ставках кредита

|

Показатели |

Без кредита |

Ставка по кредиту 10% |

Ставка по кредиту 15% |

|

Стоимость объектов недвижимости (К0) (долл.) |

2 500 000 |

2 500 000 |

2 500 000 |

|

Стоимость собственного капитала (КД (долл.) |

2 500 000 |

1 000 000 |

1 000 000 |

|

Сумма кредита (Vm) (долл.) |

0 |

1 500 000 |

1 500 000 |

|

Чистый операционный доход (I0) (долл.) |

700 000 |

700 000 |

700 000 |

|

Ставка процента по кредиту (i) (%) |

- |

10 |

15 |

|

Обслуживание долга (долл.) |

- |

382 447 |

428 219 |

|

Финансовый поток до налогообложения (долл.) |

700 000 |

317 553 |

271 781 |

|

Коэффициент капитализации (R0) (%) |

28 |

28 |

28 |

|

Коэффициент капитализации собственного капитала (Re) (%) |

28 |

31,75 |

27,18 |

|

Коэффициент капитализации для заемного капитала (Rm) (%) |

0 |

25,5 |

28,5 |

|

Вывод |

Леверидж нейтрален |

Леверидж положителен |

Леверидж отрицателен |

Ответ. При ставке по кредиту 10% годовых финансовый леверидж положителен, так как Re > R0 (31,75% > 28%); при ставке 15% годовых финансовый леверидж отрицателен, поскольку Re < R0 (27,18% < 28%).

Пример 3

Допустим, что фирма А является новой фирмой, которая решает вопрос о выборе структуры капитала, рассматривая две возможные стратегии: 100% капитала финансировать путем выпуска обыкновенных акций или использовать 50% собственного и 50% заемного капитала. Допустим, предприятие планирует получить доход в размере 34 тыс. руб. с вероятностью 50% или 8 тыс. руб. с такой же вероятностью. Как в этом случае может проявиться влияние финансового риска?

Таблица 5.5

Влияние финансового левериджа на уровень риска

|

Показатели |

100% собственный капитал |

50% собственный и 50% заемный капитал |

||

|

Вероятность 0,5 |

Вероятность 0,5 |

|||

|

Доход до выплаты налогов и процентов (тыс. руб.) (EBIT) |

8500 |

34 000 |

8500 |

34 000 |

|

Проценты, тыс. руб. |

- |

– |

8500 |

8500 |

|

Доход после выплаты процентов (тыс. руб.) |

8500 |

34 000 |

0 |

25 500 |

|

Доходность собственного капитана (ROE) (%) |

5 |

20 |

0 |

30 |

|

Доход на акцию (EPS) (руб.) (цена акции 1000 руб.) |

50 |

200 |

0 |

300 |

|

Ожидаемый EPS |

125 |

125 |

150 |

150 |

|

Риск EPS (среднеквадратическое отклонение) |

75 |

75 |

150 |

150 |

|

Ожидаемая ROE |

12,5 |

12,5 |

15 |

15 |

|

Риск ROE (среднеквадратическое отклонение) |

7,5 |

7,5 |

15 |

15 |

Ожидаемые значения EPS и ROE вычисляются как математическое ожидание при заданном распределении вероятностей возникновения различных доходов. Риск EPS и ROE определяется как среднее квадратическое отклонение фактических значений от ожидаемого.

Вывод. Данные табл. 5.5 свидетельствуют, что финансовый леверидж, увеличивая ожидаемую доходность, влияет на уровень риска. Оба этих показателя влияют на цену акций фирмы. Причем рост дохода увеличивает цену акции, а рост риска – снижает ее. Если в результате использования левериджа цена акции будет падать, то это означает, что в глазах акционеров рост риска превысил рост ожидаемого дохода. В обратном случае цена акций будет повышаться или останется неизменной, если оба фактора точно компенсировали друг друга.

Для определения оптимальной структуры капитала необходимо найти такое сочетание доходности и риска, которое максимизирует цену акций фирмы. Решить задачу определения оптимальной структуры капитала помогает так называемая теория структуры капитала, в основе которой лежит ММ-теория, или теория Модильяни – Миллера.

В 1958 г. в журнале American Economic Review появилась статья двух американских ученых Мертона Миллера и Франко Модильяни под названием "Стоимость капитала, финансы корпораций и теория инвестиций", содержащую теорию, которая является и по сей день одной из самых неожиданных теорий современного финансового менеджмента. Они пришли к выводу, что стоимость любой фирмы определяется исключительно ее будущими доходами и не зависит от структуры ее капитала. Заметим, что в 1971 г. серия статей этих авторов по теории структуры капитала была признана Ассоциацией финансового менеджмента "публикациями, внесшими наибольший вклад в развитие финансовой науки" и что оба автора впоследствии стали нобелевскими лауреатами (Ф. Модильяни в 1985 г., а М. Миллер – в 1990 г.).

Доказательство выводов ММ было основано на использовании техники арбитража. Арбитражем называется процесс купли-продажи, возникающий в случае появления на рынке одинаковых активов с разными ценами. При этом процесс купли увеличивает цену актива, процесс продажи – снижает ее. Арбитраж продолжается до тех пор, пока цены на одинаковые активы не станут равными, т.е. пока не исчезнет возможность получать прибыль за счет операций купли-продажи.

Рассмотрим для иллюстрации положение двух предприятий, которые различаются только по структуре капитала. Оба предприятия используют капитал в размере 1000 млн руб., ожидаемый доход до выплаты налогов и процентов составляет 1000 млн руб. (50% вероятность получения дохода в размере 50 млн руб. и 50% вероятность – 150 млн руб.).

Структура капитала предприятия А состоит из 100 акций по 10 млн руб. каждая, структура капитала фирмы В состоит из кредита в размере 500 млн руб. и 50 акций по 10 млн руб. за акцию. Стоимость кредита 6%.

Рассчитаем ожидаемый доход на акцию (ESP) каждого предприятия.

Рассчитаем риск, связанный с инвестициями в каждую фирму.

Рост ожидаемого дохода на акцию (с 1 млн руб. до 1,4 млн руб.) сопровождается увеличением риска.

Цены акций двух предприятий будут зависеть от того, как акционеры соизмерят дополнительный риск и дополнительный доход.

Допустим парадоксальную ситуацию – акционеры нейтральны к риску. Это означает, что акционеры требуют один и тот же уровень доходности от инвестиций в акции обоих предприятий (предположим, 10%). Определим цены акций предприятий А и В в этом случае:

Таким образом, если акционеры нейтральны к дополнительному риску, ценность фирмы В, т.е. фирмы, использующей финансовый леверидж, будет выше ценности фирмы А.

Понятно, что если акционеры расценивают дополнительный риск как существенный фактор, то требуемая доходность для инвестиции в акции фирмы В будет выше (например, 16%). В этом случае ценность фирмы В будет ниже ценности фирмы А.

Эти рассуждения были характерны для традиционного подхода к выбору оптимальной структуры капитала предприятия.

Модильяни и Миллер доказали, что независимо от рисковых предпочтений акционеров на рынке существует механизм, который выравнивает акции обеих фирм. Действие этого механизма можно проиллюстрировать на следующем примере.

Предположим, что инвесторы нейтральны к финансовому риску и на рынке установились неодинаковые цены на акции фирмы А и В (РА = 10 млн руб., РВ = 14 млн руб.).

Инвестор, владеющий одной акцией предприятия В, продает ее по рыночной цене и, взяв кредит в размере 10 млн руб., покупает две акции фирмы А за 20 млн руб. (Оставшиеся 4 млн руб. инвестор использует по своему усмотрению.)

Сравним позиции инвестора до и после этой операции.

1. Начальная позиции инвестора (одна акция фирмы В)

2. Новая позиция инвестора (две акции фирмы А и 10 млн кредит под 6% годовых)

Расчет показывает, что ожидаемый доход инвестора остался на прежнем уровне (1,4 млн руб.). Это означает, что инвестор смог обеспечить 4 млн руб. дополнительного капитала при неизменном уровне ожидаемого дохода. Ясно, что владельцы акций фирмы В будут стремиться продавать их, покупая акции фирмы А. В результате цены на акции фирмы В будут падать, на акции фирмы А – расти. В равновесии РА = РВ.

На основе данных рассуждений можно сделать вывод: ценность фирмы, использующей финансовый леверидж, равна ценности фирмы, не использующей финансовый леверидж. Выбор финансовой структуры капитала не оказывает влияния на ценность фирмы. Благосостояние акционеров можно увеличить, лишь максимизируя сегодняшнюю ценность потока будущих доходов компании. Именно на этих проблемах должен концентрировать свое внимание финансовый менеджер, а решения о выборе структуры капитала являются вторичными. Этот вывод получил название теории Модильяни – Миллера, или ММ-теория.

Выводы Модильяни – Миллера верны при выполнении следующих условий:

1) совершенный рынок капитала, т.е. рынок, на котором отсутствуют трансакционные затраты и не существует барьеров для индивидуальных инвесторов при получении кредита;

2) индивидуальный инвестор может получить кредит по той же ставке процента, что и корпорация;

3) инвесторы имеют одинаковый доступ к информации и одинаковые ожидания;

4) отсутствуют налоги;

5) отсутствует риск банкротства.

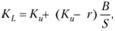

При соблюдении этих допущений верно и второе положение ММ-теории, которое выводит зависимость стоимости собственного капитала от уровня финансового левериджа.

где KL – стоимость собственного капитала фирмы, использующей финансовый леверидж; Ки – стоимость собственного капитала фирмы, не использующей финансовый леверидж; r – ставка процента по кредитам, стоимость заемного капитала; В – заемный капитал; S – собственный капитал.

Требуемая доходность акционеров или стоимость собственного капитала при использовании финансового левериджа складывается из стоимости собственного капитала без учета финансового левериджа и премии за финансовый риск.

Причем чем выше доля заемных средств, тем выше размер рисковой премии.

Пример

Рассмотрим влияние финансового левериджа на ценность и стоимость капитала предприятия, которое имеет следующие показатели.

Доход до налогов и процентов (ЕВIT) 150 млн руб.

Ставка процента по кредитам 6%.

Требуемая доходность (стоимость собственного капитала) при отсутствии финансового левериджа 10%.

Решение.

1) Определим ценность компании при отсутствии финансового левериджа:

Если предположить, что выводы ММ-теории верны, то Vt = VL, т.е. ценность предприятия не изменится при использовании финансового левериджа.

2) Определим стоимость собственного капитала при использовании финансового левериджа. Допустим В / S = 1, т.е. 50% капитала фирма финансирует за счет заемных средств:

3) Рассчитаем средневзвешенную стоимость капитала при использовании финансового левериджа:

Таким образом, при любой структуре капитала средневзвешенная стоимость остается постоянной. Весь финансовый риск отразится на требуемой доходности владельцев собственного капитала.