Финансовые показатели и определяющие факторы в системе управления бизнесом

Важное место в системе финансового анализа занимают универсальные принципы иерархического построения аналитических показателей. Система показателей должна отражать реальные процессы и явления, а количество показателей должно быть достаточным для объективной оценки хозяйственной деятельности и достигнутого финансового потенциала, а также скрытых резервов роста финансовых показателей и стоимости бизнеса.

Система должна включать как результативные, так и факторные параметры хозяйственной деятельности, находящиеся в тесной связи между собой. В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов (объектов анализа) является важным методологическим вопросом в финансовом анализе. От того, насколько выбранные для анализа показатели отражают сущность изучаемых явлений, зависят его результаты.

Различные бизнес-процессы деятельности хозяйствующего субъекта находят отражение в системе экономических показателей, которая не является статической, а зависит от специфики бизнеса, его потребностей управления, а также уровня развития экономики конкретного субъекта и рыночной экономики в целом.

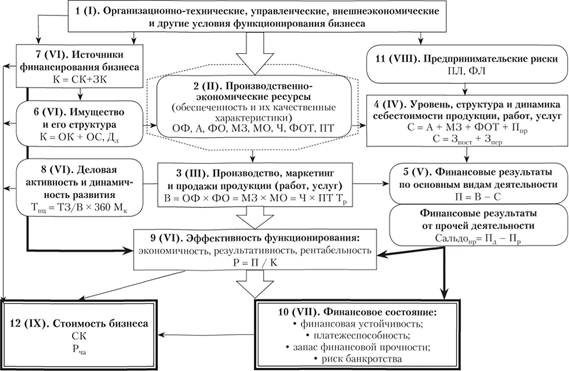

На рис. 1.4 представлена схема формирования аналитических показателей и их взаимосвязь в системе управления хозяйствующим субъектом. Для того, чтобы система экономических показателей могла успешно диагностировать состояние бизнеса, служить индикатором эффективности управления и достаточно точно прогнозировать его развитие, она должна:

• отражать реальные финансово-хозяйственные процессы;

• быть достаточной для формирования достоверной объективной оценки;

• включать обобщающие и частные показатели, характеризующие отраслевую и организационно-управленческую специфику;

• содержать как результативные индикаторы, так и факторные параметры, позволяющие разрабатывать различные сценарии и стратегии развития бизнеса.

С одной стороны, система показателей отражает наличие производственно-экономического потенциала и влияние внешних и внутренних факторов функционирования бизнеса, финансовое обеспечение и результаты производственно-хозяйственной деятельности, а с другой стороны – раскрывает причинно-следственные связи между экономическими показателями, характеризующими отдельные бизнес-процессы, помогает лучше понять проблемы и выявить дисбаланс в экономике предприятия.

Данная схема логически связана с табл. 1.1, в которой отражена взаимосвязь функциональных направлений финансового анализа (I–IX), экономических показателей в рамках этих направлений и факторов, определяющих функционирование и развитие бизнеса по данным направлениям.

Сопоставление показателей выручки от продаж и себестоимости характеризует величину прибыли и рентабельности продаж, а также удельные затраты на рубль продукции. Сопоставление показателей объема продукции и величины основных и оборотных фондов характеризует воспроизводство и оборачиваемость капитала, т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств. Полученные показатели, в свою очередь, в совокупности определяют уровень рентабельности активов предприятия. Уровень общей рентабельности отражает не только прибыль от продажи продукции, но и другие финансовые результаты. От выполнения финансового плана, с одной стороны, и от оборачиваемости оборотных средств, с другой стороны, зависят финансовое состояние и платежеспособность предприятия. Оценка состояния экономики предприятия наряду с перспективностью деятельности, наличием потенциала определяют стоимость бизнеса.

Показатели технико-организационного уровня и других условий производства характеризуют:

• наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

• производственную структуру предприятия, структуру управления, уровень концентрации и специализации производства, продолжительность производственного цикла, техническую и энергетическую вооруженность труда, степень механизации и автоматизации, прогрессивность технологических процессов и т.д.;

• уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Рис. 1.4. Схема формирования аналитических показателей и их взаимосвязь в системе управления хозяйствующим субъектом:

Оф – стоимость основных производственных фондов; ФО – фондоотдача основных производственных фондов; А – амортизационные отчисления; МЗ – материальные затраты; МО – материалоотдача продукции; Ч – среднесписочная численность производственного персонала; ПТ – производительность труда; ФОТ – фонд оплаты труда персонала; В – выручка от реализации (объем реализованной продукции, работ, услуг, доход от основной деятельности); Тр – темпы роста выручки от реализации; П – прибыль; Сальдопр – сальдо прочих доходов и расходов организации (финансовый результат от прочей деятельности); Пр – прочие расходы; Пд – прочие доходы; К – капитал, активы, имущество предприятия; ОК – основной капитал; ОС – оборотные средства; Дл – доля ликвидных средств в имуществе организации; СК – собственный капитал; ЗК – заемный капитал; Т11Ц – продолжительность производственного цикла(оборачиваемость затрат), в днях; Мк – мультипликатор "капитализация (чистые активы) к прибыли"; ТЗ – средняя величина текущих затрат; Р – рентабельность предприятия; Рча – рентабельность чистых активов; ПЛ – производственный леверидж; ФЛ – финансовый леверидж; С – себестоимость продукции, работ, услуг; П|ф – прочие расходы по основной деятельности; Зпер – переменные затраты; Зпост – постоянные затраты.

Основными показателями использования основных средств компании являются фондорентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств, амортизация. Качественные характеристики основных средств – коэффициенты изношенности, обновления, модернизации.

Использование материальных ресурсов (сырья, материалов, электроэнергии, топлива и т.д.) характеризуется материалоемкостью продукции, материалоотдачей, стоимостью использованных материалов за анализируемый период времени, долей материальных затрат в выручке от реализации, от чего зависит себестоимость, а значит, сумма прибыли и уровень рентабельности.

К показателям использования трудовых ресурсов относятся показатели обеспеченности предприятия трудовыми ресурсами, производительности труда, прибыли на одного работника и на рубль заработной платы. Эта подсистема анализирует также использование фонда рабочего времени и фонда заработной платы, сопоставляет темпы прироста производительности труда с темпами прироста средней заработной платы.

К показателям производства и продаж продукции относятся: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах.

Показатели себестоимости продукции – это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, а также затраты на рубль товарной продукции, себестоимость отдельных изделий и т.д. От уровня себестоимости продукции непосредственно зависят прибыль и рентабельность бизнеса.

Показатели прибыли и рентабельности – наиболее важны для характеристики эффективности деятельности предприятия. К ним относятся: чистая и балансовая прибыль, рентабельность продаж, рентабельность активов и др.

К показателям финансового состояния компании относятся показатели, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств, платежеспособность, кредитоспособность, инвестиционную привлекательность, финансовую устойчивость, риск банкротства.

В табл. 1.1 отражена взаимосвязь направлений анализа хозяйственной деятельности через систему экономических показателей с определяющими факторами функционирования бизнеса.

Таблица 1.1

Взаимосвязь направлений экономических показателей и факторов функционирования бизнеса в системе управленческою анализа

|

Функциональные направления |

Показатели, характеристики, критерии в рамках направлений |

Определяющие факторы |

|

|

I. Организационно-технические, управленческие, внешнеэкономические и другие внутренние и внешние условия функционирования бизнеса |

Коэффициент специализации. Коэффициент кооперирования. Коэффициент обновления основных фондов. Коэффициент эффективности управления. Коэффициент модернизации. Доля импортного оборудования в активах производственного назначения. Доля активов производственного назначения в общей стоимости имущества |

Вид деятельности. Региональная принадлежность. Уровень монополизации, конкуренции. Процентные ставки за заемные средства. Политика внешнеэкономической деятельности |

|

|

II. Экономические ресурсы |

Производственный потен циан |

Стоимость основных средств, доля основных средств в имуществе. Фондоемкость (фондоотдача) основных средств. Коэффициент износа основных средств. Уровень амортизации (доля амортизационных отчислений в выручке от реализации). Фондорентабельность |

Отраслевая специализация (капиталоемкость). Размеры компании, цикл развития отрасли. Регион и его характеристики с позиции наличия различных видов ресурсов, уровень цен на ресурсы |

|

Материальные затраты (оборотные активы) |

Уровень материальных затрат (доля в выручке от реализации), структура запасов. Материалоемкость (материалоотдача) продукции, рентабельность материальных затрат |

Сфера деятельности. Уровень технологии, качество сырья и материалов, размер бизнеса |

|

|

Трудовые ресурсы |

Численность персонала. Фонд заработной платы. Производительность труда. Оплатоемкость продукции. Доля производственного персонала в общей численности работающих, средняя заработная плата работников |

Уровень развития отрасли, доля экономически активного населения, качество трудовых ресурсов |

|

|

III. Продукция (работы, услуги), маркетинг и продажи |

Выручка от реализации. Товарная продукция, структура товарной продукции, доля добавленной стоимости в товарной продукции, темпы роста (прироста) выручки от реализации, уровень товарности продукции, доля компании на рыночном сегменте продукции. Рыночные характеристики поставщиков и потребителей |

Спрос на продукцию. Политика ценообразования. Качество ресурсов. Структура товарной продукции. Качество продукции. Конкурентоспособность продукции |

|

|

IV. Себестоимость продукции, работ, услуг и другие затраты |

Себестоимость. Удельные издержки. Коммерческие затраты, их доля в выручке от реализации. Управленческие затраты, их доля в выручке от реализации, доля постоянных затрат, удельные постоянные затраты на единицу продукции |

Отраслевая специфика. Учетная политика. Уровень концентрации (конкуренции) на товарном рынке |

|

|

V. Прибыльность и эффективность бизнеса: – основного вида деятельности; – денежного потока |

Прибыль: • валовая прибыль; • прибыль от продаж; • бухгалтерская прибыль; • чистая экономическая прибыль. Рентабельность предприятия. Рентабельность продаж. Рентабельность основной деятельности. Рентабельность реализации по чистому денежному потоку |

Сфера деятельности. Производительность (отдача) экономических ресурсов. Спрос на продукцию, работы, услуги. Факторы ценообразования. Политика налогообложения. Амортизационная политика |

|

|

VI. Капитал и эффективность его использования (деловая активность и динамичность развития бизнеса) |

Соотношение основного и оборотного капитала. Соотношение собственного и заемного капитала. Оборачиваемость капитала. Рентабельность вложенного капитала (инвестиций). Продолжительность производственного цикла. Продолжительность финансового цикла. Мультипликатор "капитализация (чистые активы) к прибыли" |

Сфера деятельности. Размер бизнеса. Форма управления бизнесом. Спрос на продукцию, работы, услуги. Учетная политика, договорная политика, кредитная политика, дивидендная политика |

|

|

VII. Финансовое состояние |

Коэффициент финансовой независимости (устойчивости). Коэффициент платежеспособности. Коэффициент собственных оборотных средств. Мультипликаторы: • "чистые активы (капитапизация)/выручка"; • "чистые активы (капитализация)/чистая прибыль" |

Структура капитала. Спрос на продукцию. Соотношение прибыльности и средневзвешенного процента за пользование заемными средствами. Финансовая политика |

|

|

VIII. Предпринимательские риски |

Производственный леверидж (операционный рычаг), эффект производственного левериджа. Финансовый леверидж, эффект финансового левериджа. Коэффициент концентрации. Показатели рыночного потенциала |

Структура затрат но основной деятельности. Структура источников финансирования бизнеса. Финансовая политика. Уровень концентрации (конкуренции) на товарном рынке |

|

|

IX. Стоимость бизнеса |

Стоимость чистых активов, темпы роста чистых активов, рентабельность чистых активов. Стоимость предприятия, определяемая затратным, доходным, рыночным (аналоговым) методами |

Целевые критерии оценки (действующий имущественный комплекс, ликвидация, реорганизация, инвестирование) и используемые методы |

|

Такова принципиальная схема формирования экономических показателей для проведения финансового анализа в разрезе направлений оценки бизнеса и во взаимосвязи с факторами функционирования компании. Каждое направление имеет как обобщающие (синтетические) показатели, осуществляющие взаимосвязь между всеми направлениями, так и аналитические показатели, которые характеризуют каждое направление анализа как относительно обособленную систему.