Финансовая структура предприятия - основа бюджетирования

Финансовая структура составляет основу планирования и контроля деятельности предприятия и представляет собой совокупность центров финансовой ответственности (ЦФО), связанных между собой линиями ответственности.

Рассмотрим построение финансовой структуры на примере холдинга.

Учет по ЦФО представляет собой элемент системы управления, в которой планирование, учет, контроль и анализ достижения финансово-экономических показателей осуществляется по руководителям, ответственным за достижение установленных показателей.

Система учета по ЦФО основа системы бюджетирования. Она обеспечивает руководителей информацией о достижении плановых показателей и причинах отклонений от них.

ЦФО являются не только местами возникновения затрат — местами первичного потребления ресурсов, но и предполагают возложение ответственности на руководителя за достижение установленных плановых показателей в части доходов и расходов и наделение их соответствующими полномочиями.

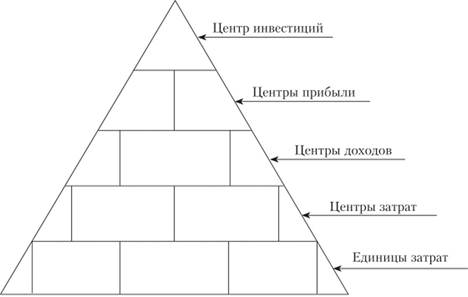

Таким образом, в результате построения финансовой структуры образуется иерархия ЦФО (рис. 5.1) во главе с управляющим холдинга, который несет ответственность перед владельцами (учредителями, вкладчиками) за прибыльное ведение бизнеса. Далее следует несколько функциональных и (или) штабных подразделений, тоже являющихся ЦФО, которые могут состоять из секций, подсекций и даже отдельных работников.

Рис. 5.1. Иерархия ЦФО

В зависимости от полномочий и ответственности руководителей структурная единица может быть центром инвестиций, центром прибыли или центром затрат.

Можно выделить следующие этапы построения финансовой структуры (рис. 5.2).

Рис. 5.2. Этапы построения финансовой структуры

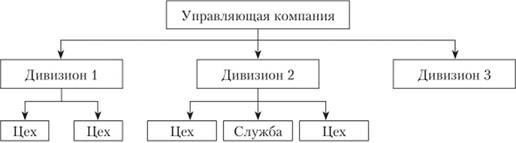

Организационная структура холдинга на основе продуктовой и дивизионной модели представлены на рис. 5.3 и 5.4, где дивизион — это подразделение холдинга.

Рис. 53. Примерная схема продуктовой модели управления для агрохолдингов

Рис. 5.4. Схема дивизионной модели холдинга

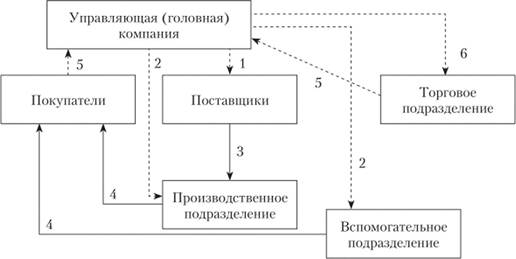

Схемы денежных и ресурсных потоков необходимы для определения ЦФО.

Примерная схема денежных и ресурсных потоков для определения ЦФО показана на рис. 5.5.

Рис. 5.5. Схема денежных и ресурсных потоков в холдинге:

1 — перечисление денежных средств поставщикам сырья:

2 — перечисление денежных средств собственным предприятиям на текущие расходы: 3 — поставки сырья и материалов; 4 — поставки готовой продукции поставщикам и заказчикам; 5 —перечисление денежных средств покупателями и заказчиками на счета управляющей компании;

6 — комиссионное вознаграждение торговому подразделению

Сплошной линией на рис. 5.5 показано движение ресурсных потоков, пунктирной — движение денежных потоков

Далее в соответствии со схемой (см. рис. 5.2) необходимо определить элементы финансовой структуры.

ЦФО организационная единица системы управления экономикой (структурно и технологически обособленное подразделение), руководитель которой:

• наделен правом принятия решений по использованию ресурсов (материальных, трудовых, финансовых);

• обладает полномочиями, достаточными для обеспечения достижения поставленных целей;

• отвечает за выполнение установленных планов и контрольных показателей, в том числе подчиненных ему подразделений (ЦФО нижестоящего уровня).

ЦФО можно представить в терминах стандарта IDEF0 (Руководящий документ Госстандарта России "Методология функционального моделирования IDEF0") (рис. 5.6).

Методология проектирования SADT (Structured Analysis and Design Technique) разработана Д. T. Россом в 1969—1973 гг. Она изначально создавалась для проектирования систем более общего назначения по сравне-

нию с другими структурными методами, выросшими из проектирования программного обеспечения. IDEF0 (подмножество SADT) используется для моделирования бизнес-процессов в организационных системах.

Рис. 5.6. IDEF0-модель центра ответственности

Как уже упоминалось, в зависимости от масштаба решений, которые может принимать руководитель ЦФО, выделяют центры инвестиций, прибыли, доходов, затрат:

• руководитель центра инвестиций отвечает за организацию и эффективность новых бизнес-проектов, прибыль от которых ожидается в будущем;

• руководитель центра прибыли отвечает за реализацию одного или нескольких бизнес-проектов холдинга, обеспечивающих получение и учет прибыли;

• руководитель центра дохода в рамках выделенного бюджета отвечает за достижение заданного уровня доходов (выручки);

• руководитель центра затрат отвечает за соблюдение планового уровня затрат по производству заданного количества продукции (выполнения работ, оказания услуг). Эта форма в наибольшей степени подходит для производственных и обеспечивающих подразделений. Критерием оценки для таких центров является точность исполнения установленных лимитов затрат при выполнении заданных объемов производства с соблюдением установленных сроков и обеспечением требуемого качества.

В холдинговых структурах часто управление затратами осуществляется по статьям затрат: дочерняя компания должна отчитываться перед материнской за выполнение не только бюджета в целом, но и каждой статьи. В этом случае целесообразно выделять центры ответственности не только за расходами подразделений и бизнес-единиц, но и для контроля за расходом ресурсов по статье (виду ресурса) в целом по холдингу. Руководителем такого ЦФО назначается функциональный менеджер по конкретному направлению. Например, за расход нормируемых материалов может отвечать главный технолог, за расходы по ремонту и содержанию оборудования — главный инженер, за расход электроэнергии — главный энергетик.

Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат, - смета, которая для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат.

Глубина детализации ЦФО должна соответствовать требованию, согласно которому затраты на управление данным ЦФО не должны превышать получаемого от него эффекта.

Можно установить формальный критерий: затраты ЦФО должны быть не менее 2% затрат всей организации.

Уровень существенности зависит от масштабов организации.

Будем понимать под "единицей (элементом) затрат" место возникновения затрат или часть технологического цикла.

Определение функций элементов финансовой структуры — очередной этап построения финансовой структуры холдинга (см. рис. 5.2).

В соответствии со схемой движения оборотных средств каждый ЦФО имеет свои входы и выходы. Для ЦФО по производству или по продаже выход может быть оценен по стоимости продукции, для других ЦФО выход может быть измерен стоимостью оказанных услуг, для третьих — качеством.

Входы могут быть оценены по произведенным затратам. В этом случае система учета по ЦФО должна обеспечить возможность отделения затрат, контролируемых данным ЦФО, от неконтролируемых им. При этом важен метод отнесения затрат на ЦФО. Например, если затраты на ремонт оборудования распределяются на данный ЦФО, то возможность контроля этих затрат весьма ограничена, но если они относятся пропорционально часовой ставке за каждый час отработанного времени и ремонт производится по запросу ответственного исполнителя, то степень их контролируемости возрастает.

Порядок формирования ЦФО зависит от сферы деятельности предприятия, его мощности, отраслевой специфики, организационной структуры, технологического процесса и даже месторасположения. На практике выработаны лишь некоторые ориентиры при выборе ЦФО. Например, центры затрат — это чаще всего производственные подразделения, отдел закупок, отделы административно-управленческого аппарата и т.д. Оценка их деятельности зависит прежде всего от эффективности использования ресурсов выпуска продукции и связанных с ним затратами. Центры продаж коммерческие, маркетинговые, сбытовые подразделения, ответственные за реализацию. Основной показатель их деятельности — объем продаж, выручка от реализации. Центры прибыли — относительно самостоятельные подразделения, руководители которых ответственны и за затраты, и за продажи, следовательно, и за размер получаемой прибыли.

Анализируя потоки денежных средств и ТМЦ, классифицировать входы и выходы объектов анализа можно следующим образом:

• инвесторы и (или) учредители (финансовое управление, финансовая служба управляющей компании и т.д.) — центры инвестиций (ЦИ);

• предприятия, занимающиеся только производством, центры затрат

(ДЗ);

• предприятия, занимающиеся производством и реализацией, — центры прибыли (ЦП);

• предприятия, занимающиеся только реализацией, — центры дохода

(ЦД).

Одним из основных критериев отнесения структурного подразделения к тому или иному типу ЦФО являются обязанности и полномочия менеджера, возглавляющего это подразделение. Недопустимо возлагать на менеджера ответственность за те показатели, которые ему неподконтрольны.

Проведя анализ организационной структуры предприятия, его результаты следует оформить в виде таблиц, на основе которых можно строить финансовую структуру предприятия (табл. 5.1 и 5.2).

Таблица 5.1

Анализ организационной структуры предприятия

|

Подразделение |

Функция |

Показатель деятельности |

Управление доходами |

Управление затратами |

Управление инвестициями |

Тип ЦФО |

|

Управляющая компания |

Управление капиталом |

Рентабельность капитала, инвестиций |

Да |

Да |

Да |

ЦИ |

|

Подразделение (дивизион) 1 |

Продажи |

Отклонение в доходах |

Да |

Нет |

Нет |

ЦД |

|

Подразделение (дивизион) 2 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Отдел закупок |

Управление затратами |

Отклонение по затратам |

Пет |

Да |

Нет |

цз |

|

Производство |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Цех № 1 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Цех № 2 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

Окончание табл. 5.1

|

Подразделение |

Функция |

Показатель деятельности |

Управление доходами |

Управление затратами |

Управление инвестициями |

Тип ЦФО |

|

Склад |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Финансовая служба |

Управление затратами |

Отклонение по затратам |

Пет |

Да |

Нет |

цз |

|

Подразделение (дивизион) 3 |

Управление прибылью |

Отклонение по прибыли |

Да |

Да |

Нет |

ЦП |

|

Цех № 1 - Растениеводство |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Бригада № 1 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Бригада №2 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Цех № 2 - Животноводство |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Бригада №3 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

|

Бригада № 4 |

Управление затратами |

Отклонение по затратам |

Нет |

Да |

Нет |

цз |

Таблица 5.2

Распределение менеджеров холдинга по центрам ответственности

|

ЦФО |

Подразделение организационной структуры |

Руководитель |

|

1. ЦИ "Управляющая компания" |

Управляющая компания |

Генеральный директор |

|

2. ЦП "Производственное подразделение" |

Производственное подразделение |

Руководитель подразделения |

|

3. ЦД "Торговля" |

Торговое подразделение |

Руководитель подразделения |

|

4. ЦЗ "Цех производственного подразделения" |

Цех производственного подразделения |

Начальник цеха |

Последний этап (рис. 5.7) — завершение построения финансовой структуры.

Рис. 5.7. Схема финансовой структуры агрохолдинга

Анализ организационной структуры предприятия в целях построения финансовой структуры направлен на определение финансового функционала подразделений.

При построении финансовой структуры группируют ЦФО по уровням (см. рис. 5.7).

Первый уровень ЦФО — центр инвестиций, в нашем случае это управляющая компания.

Второй уровень ЦФО — дивизионы, проекты.

Третий и четвертый уровни — эго отдельные направления деятельности внутри дивизиона.

Пятый и последующие уровни внутри каждой компании образуются из центров финансового учета и МВЗ. При этом следует учитывать, что чем больше уровней и центров учета будет выделено, тем больше времени и трудозатрат потребуется для составления бюджетов и отчетов, но тем более подробную аналитику можно получить.

По итогам этапа формирования ЦФО разрабатывается "Классификатор центров ответственности", в котором закрепляются принципы их выделения, классификации и кодирования, и "Справочник центров финансовой ответственности", содержащий перечень ЦФО предприятия.

Внутри компании, входящей в холдинг, финансовая структура формируется по тому же принципу, что и в рамках холдинга.

Очевидно, что нельзя построить финансовую структуру, нс разобравшись в бизнес-процессах, четко не описав функции для каждого структурного звена. Затем все производственные функции необходимо закрепить за каждым подразделением. Удобнее всего это представить в виде таблицы (табл. 5.3).

Следует помнить, что эта работа выполняется в целях формирования финансовой структуры для постановки бюджетирования, в связи с чем каждой функции должна соответствовать своя статья из бюджета доходов и расходов (табл. 5.4).

Таблица 5.3

Закрепление функций за структурным подразделением

|

Функция |

Структурные подразделения |

|

Производство |

Подразделение 1 |

|

Обслуживание |

Подразделение 2 |

|

Продажа |

Подразделение 3 |

Таблица 5.4

Пример функционального распределения статей бюджета доходов и расходов между подразделениями

|

Функция |

Структурные подразделения |

Статьи бюджета доходов и расходов |

|

Производство |

Подразделение (цех подразделения) |

Прямые затраты |

|

Обслуживание производства |

Подразделение (цех подразделения) |

Общепроизводственные затраты |

|

Продажа |

Подразделение |

Выручка от реализации |

|

Обслуживание имущества общее |

Подразделение (цех подразделения) |

Общехозяйственные затраты |

|

Снабжение |

Отдел подразделения |

Общепроизводственные затраты |

|

Хранение ТМЦ |

С клады подразделен и й |

Общепроизводственные затраты |

|

Учет и контроль |

Планово-экономические отделы, бухгалтерия подраздел еі і и й |

Управленческие расходы |

|

Управление |

Руководство подразделений и холдинга |

Управленческие расходы |

Таким образом, можно определить структурные подразделения, которые будут выполнять запланированные функции, а этим функциям, в свою очередь, будут соответствовать конкретные статьи бюджета доходов и расходов.