Финансовая информация для оценки стоимости бизнеса

В основе оценки бизнеса лежит анализ финансовых отчетов, которые содержат исходные данные о финансовом состоянии предприятия. Правильный анализ и адекватная интерпретация информации о финансовом состоянии предприятия во многом определяют достоверность результатов, полученных в результате расчета стоимости собственного капитала предприятия.

Финансовый анализ и корректировка данных преследуют три цели:

1) добиться понимания связей, существующих между показателями отчета о прибылях и убытках и баланса, в том числе тенденций изменения во времени, чтобы оценить риск, присущий операциям данного бизнеса, и перспективы относительно результатов будущей деятельности;

2) провести сравнение с аналогичными бизнесами, чтобы оценить параметры риска и стоимости;

3) скорректировать данные отчетов за прошлые периоды, чтобы оценить экономические возможности и перспективы бизнеса.

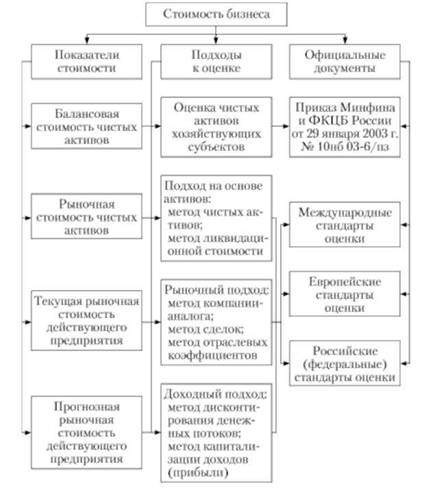

Рис. 17.1. Система показателей стоимости бизнеса

Чтобы облегчить понимание экономических аспектов и риска, связанных с долей в бизнесе, следует проанализировать финансовые отчеты:

o в денежных показателях;

o процентах (проценты к объему продаж в отчете о прибылях и убытках и проценты к суммарным активам для позиций баланса);

o терминах финансовых соотношений (коэффициентов).

Анализ показателей в денежном выражении, представленных в финансовых отчетах, используется для установления тенденций изменения во времени показателей по счетам доходов и расходов и связей между ними, относящихся к доле бизнеса. Эти тенденции и связи используются для оценки потока доходов, ожидаемого в будущем, наряду с капиталом, необходимым для того, чтобы бизнес обеспечивал этот поток доходов.

Анализ величин, выраженных в процентах, позволяет сопоставить показатели по счетам отчета о прибылях и убытках с объемом поступлений и показатели по счетам баланса с суммарными активами. Анализ процентных долей используется для сравнения тенденций изменения соотношений (между общим объемом поступлений и показателями расходов или между показателями по счетам баланса) для рассматриваемого бизнеса во времени, а также со сходными с ним бизнесами.

Анализ в терминах финансовых соотношений (коэффициентов) предназначен для сопоставления относительного риска рассматриваемого бизнеса для различных периодов времени, а также со сходными с ним бизнесами.

Для определения рыночной стоимости бизнеса общие корректировки финансовой отчетности бизнеса проводятся в целях большего приближения к экономической реальности как потока доходов, так и баланса.

Корректировки показателей финансовых отчетов осуществляются для позиций, которые имеют прямое отношение и важны для процесса оценки. Корректировки могут быть целесообразными по следующим соображениям:

o довести показатели поступлений и расходов до уровней, которые в достаточной мере характерны для операционной деятельности, которую предполагается продолжать;

o представить финансовые данные по рассматриваемому бизнесу и бизнесам, являющимся ориентирами для сопоставления, на согласованной основе;

o привести показатели, указанные в отчетности, в соответствие с их рыночными стоимостями;

o сделать поправки, учитывающие стоимости активов и обязательств, не связанных с операционной деятельностью и соответствующих поступлений и расходов;

o сделать поправки с учетом поступлений и расходов, не связанных с хозяйственной деятельностью.

Потребность в корректировке может зависеть от степени контроля, которую обеспечивает оцениваемая доля участия. Для контрольных пакетов, включая 100%-ю долю в собственности, большинство корректировок уместны, если собственник мог бы произвести изменения, отражаемые данной корректировкой. В случае оценки неконтрольных пакетов, собственники которых не в состоянии осуществить изменения по большинству позиций, оценщику при рассмотрении вопроса о корректировках следует проявлять особую тщательность в отражении реальности. Общие корректировки включают в себя:

o элиминирование влияния чрезвычайных событий на показатели отчета о прибылях и убытках и баланса (если таковые имеются). Поскольку наступление таких событий маловероятно, покупатель доли не ожидает того, что они произойдут, и не будет отражать их в потоке доходов. Могут потребоваться корректировки сумм налогов. Эти виды корректировок, как правило, уместны при оценке как контрольных, так и неконтрольных пакетов;

o элиминирование влияния позиций, не относящихся к операционной деятельности ("неоперационных" позиций), на показатели баланса и отчета о прибылях и убытках при оценке контрольного пакета. При оценке миноритарной доли эти корректировки могут оказаться ненужными. Если в балансе имеются неоперационные позиции, их можно изъять и оценить отдельно от основного бизнеса. Неоперационные позиции должны оцениваться по их рыночной стоимости. Может потребоваться корректировка сумм налогов. Следует учитывать затраты но продаже неоперационных позиций. Корректировки показателей отчета о прибылях и убытках должны быть связаны с исключением как доходов, так и расходов, связанных с неоперационными активами, в том числе с учетом влияния налогов.

Ниже приведены кооперационные позиции и соответствующие корректировки.

Персонал, без которого можно обойтись. Исключаются расходы по оплате труда и налоги, связанные с этими расходами, и корректируются налоги на прибыль. При расчете обоснованного показателя прибыли оценщик должен с осторожностью подходить к корректировке, отражающей наличие таких позиций, как персонал, без которого можно обойтись. Если оценщик не знает, обладает ли на самом деле покупатель или кто-либо другой, кому оценщик оказывает услуги, правом контроля, позволяющим осуществлять изменения, и намеревается ли он избавиться от такого персонала, то существует опасность завышения оценки бизнеса, если указанные выше расходы будут добавлены обратно к прибыли.

Активы, без которых можно обойтись. Из баланса исключаются стоимость активов, без которых можно обойтись, и ассоциируемых с ними активов и обязательств (после проведения оценки бизнеса стоимость актива(ов), без которого можно обойтись, добавляется к окончательной стоимости бизнеса за вычетом затрат на реализацию, включая налоги, если таковые имеются). Из отчетов о прибылях и убытках элиминируется влияние наличия в собственности активов, без которых можно обойтись, в том числе расходы на их поддержание (для самолета это расходы на топливо, экипаж, ангар, налоги, техническое обслуживание и текущий ремонт и т.п.), а также поступления от них (доходы от сдачи в наем или аренду).

Излишние активы (избыточные или такие, в которых нет необходимости с точки зрения потребностей бизнеса) должны рассматриваться так же, как и неоперационные позиции. Позиции по излишним активам могут включать в себя главным образом неиспользуемые лицензии, франшизы, авторские права и патенты; инвестиции в земельные участки, сдаваемые в аренду здания и избыточное оборудование; инвестиции в другие бизнесы; портфель легкореализуемых ценных бумаг, а также избыточные денежные средства и срочные депозиты. Чистая стоимость реализации излишних активов (за вычетом налога на прибыль и затраты по продаже) должна добавляться к чистому денежному потоку от операционной деятельности, особенно в первом году прогнозного периода.

Корректировка налоговой или бухгалтерской амортизации, показанной в финансовых отчетах с тем, чтобы рассчитать амортизацию, более точно сравнимую с амортизацией, используемой в аналогичных бизнесах. Могут потребоваться и корректировки сумм налогов.

Корректировка бухгалтерской отчетности по позициям товарно-материальных запасов для более точного сравнения с аналогичными бизнесами, учет в которых может вестись на иной основе в сравнении с рассматриваемым бизнесом, или же для более точного отражения экономической реальности. Корректировки запасов могут быть различными применительно к отчету о прибылях и убытках или к балансу. Например, метод ФИФО может более точно отражать стоимость запасов при построении баланса в рыночных ценах. Однако при изучении отчета о прибылях и убытках метод ЛИФО может более точно отражать уровень дохода в периоды инфляции или дефляции. Могут потребоваться корректировки сумм налогов.

Корректировка вознаграждения собственника (собственников) для отражения по рыночным ценам затрат замещения труда собственника (собственников).

Возможно, потребуется принять во внимание пособия по увольнению персонала, без которого можно обойтись.

Затраты на приобретение арендуемых, сдаваемых или получаемых по иным контрактам объектов от связанных сторон, возможно, потребуется скорректировать, чтобы отразить платежи по рыночной стоимости. Может потребоваться корректировка налогов.

Некоторые корректировки, которые осуществлялись бы при оценке бизнеса целиком, возможно, не проводятся при оценке неконтрольного пакета акций организации, поскольку неконтрольный пакет не обеспечивает возможности проводить такие корректировки.