Финансирование за счет выпуска акций

Акционерные инвестиции могут быть в форме денежных вкладов, оборудования, технологий, а также в форме экономического обоснования проекта или права использования национальных ресурсов, если акционером является правительственная организация.

Основной объем акционерных инвестиций поступает от участников проекта в начале его реализации, хотя могут производиться вклады в форме подчиненных кредитов уже в ходе осуществления проекта.

Потенциальными покупателями выпускаемых акций могут стать:

– заказчики, заинтересованные в продукции, производимой в результате завершения проекта и ввода в эксплуатацию мощностей;

– внешние инвесторы, заинтересованные в окупаемости вложенных средств, получении налоговых выигрышей или в приросте стоимости основного капитала на условиях ограниченной аренды или ограниченного участия.

Для финансирования крупных проектов, требующих больших капитальных затрат, могут быть использованы средства частных лиц и общественности. При этом выпуск акций совмещается с выпуском долговых обязательств.

Акционерные инвестиции являются предпочтительным источником финансирования первоначальных стадий крупного проекта, так как это дает возможность перенести на более поздние сроки выплату основных сумм погашения задолженности, когда возрастает способность проекта генерировать доходы. Кроме того, в этом случае прогнозируемые капитальные затраты и требования к финансированию будут более точными, а процентные ставки кредита за время строительства снизятся.

Необходимым условием финансирования инвестиций с помощью новой эмиссии является то, что реализация инвестиционного проекта не должна снизить стоимость существующих акций предприятия. Можно предположить, что рыночная стоимость предприятия определяется из формулы

(9.1)

(9.1)

где V0 – это стоимость предприятия или сумма стоимостей его акций на фондовой бирже; Di – ожидаемые дивиденды в год i; k – ставка дисконтирования. Таким образом, текущая стоимость фирмы на рынке зависит от дисконтированной стоимости всех ожидаемых в будущем дивидендов. Стоимость капитала = k. Если она изменяется, то может измениться и портфель проектов, которые должна принимать фирма.

Для упрощения модели предполагается, что все ожидаемые будущие дивиденды рассматриваются инвесторами как несущие одинаковую степень риска, а все инвестиционные проекты также обладают такой же степенью риска. Риск учитывается путем увеличения стоимости капитала, т.е. включения в нее премии за риск инвестирования в конкретные проекты данной фирмы.

Таким образом, стоимость акционерного капитала определяется как минимальная норма прибыли (включая поправку на риск), которая должна быть получена от проекта для поддержания стоимости существующего акционерного капитала.

Долгосрочное долговое финансирование

Источниками долгосрочного долгового финансирования могут быть:

– долгосрочные кредиты у самостоятельных или входящих в синдикаты банков;

– "клубные" долгосрочные кредиты в коммерческих банках;

– кредиты в государственных учреждениях;

– долговые обязательства общественности;

– частное размещение долговых обязательств.

Выбор варианта долгосрочного долгового финансирования основывается на результатах анализа жизнеспособности проекта: оптимальной структуре финансирования, возможностях проекта обеспечивать погашение кредитов и выплату процентных ставок.

При этом процентные ставки могут быть фиксированными или скользящими, т.е. изменяющимися в зависимости от периода кредитования.

Альтернативный выбор скользящих или фиксированных процентных ставок определяется чувствительностью экономических параметров проекта к повышению этой ставки, а также получаемой потенциальной экономией (если рынок характеризуется нормальной, повышающейся кривой процентных доходов).

Потенциальная экономия рассчитывается как разность между текущими повышенными суммарными затратами на выплату фиксированных процентных ставок долгосрочного кредита и текущими пониженными суммарными затратами на выплату скользящих процентных ставок.

Сроки истечения долговых обязательств могут выступать определяющим фактором, поскольку при скользящих процентных ставках они часто бывают короче, чем при фиксированных или при изменяющихся процентных ставках по истечения срока долгового обязательства.

Для обоснования возможностей привлечения долгосрочных кредитов со скользящими процентными ставками необходимо сравнить условия, выдвигаемые коммерческими банками и общественными инвестиционными фондами.

Если кредит в коммерческом банке представляется выгодной альтернативой, то участники проекта должны разработать общую стратегию финансовых отношений с банками. Например, в начале к переговорам привлекаются банки, имеющие с участниками проекта прочные финансовые отношения или выражающие интерес к развитию таких связей, а затем одному из этих банков предлагается занять ведущую роль на переговорах о кредите с другими банками.

Менее распространенным подходом, который иногда оказывается очень плодотворным, является объединение участников проекта в группу, выполняющую функции синдиката, для получения средств на принципах "клубного кредита". В этом случае переговоры с каждым из банков проводятся на индивидуальной основе, что предоставляет участникам определенную гибкость в последующих переговорах с инвесторами по поводу кредита с фиксированными или же скользящими процентными ставками.

Привлекательным источником кредитов с фиксированной процентной ставкой могут быть общественные фонды.

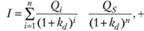

Предполагается, что долгосрочные ссуды имеют более низкую стоимость, чем обыкновенные акции, так как процентные платежи по ним менее неопределенны, чем дивидендные выплаты. Для того чтобы найти стоимость заемного капитала kd, нужно найти эффективную норму доходности, которая делает равными стоимость ежегодных платежей кредиторам (Q) плюс любой окончательный платеж (Qs – выплачивается по окончании займа) и текущую рыночную стоимость долга I.

(9.2)

(9.2)

где i – порядковый помер периода, в который осуществляются выплаты по заемным средствам; п – порядковый номер периода, в который осуществляется окончательная выплата по заемным средствам.

При этом должна осуществляться и корректировка на налогообложение, так как процентные платежи вычитаются из налогооблагаемых прибылей.

Общий расчет платы за привлекаемый для финансирования проекта капитал (и ставки дисконтирования при оценке эффективности проекта) осуществляется на основе модели средневзвешенной стоимости капитала, в соответствии с которой

(9.3)

(9.3)

где D – величина заемного капитала; Е – величина собственного капитала; rd – стоимость заемного капитала (процентная ставка но кредиту или требуемая отдача по корпоративным облигациям); rе – стоимость собственного капитала фирмы; τ – ставка налога на прибыль.

Таким образом, стоимость капитала рассчитывается как стоимость его элементов (собственного и заемного капитала), взвешенных на их долю в структуре капитала предприятия.