Финансирование инновационной деятельности

Создание хорошо обоснованной системы финансирования инновационной деятельности создает условия для накопления финансовых средств, возможности их концентрации на ключевых направлениях инновационных процессов.

Исходные принципы, на основе которых должна строиться система финансирования:

1) целевая ориентация финансирования - его увязка с задачей быстрого и эффективного внедрения современных научно-технических разработок;

2) обоснованность и юридическая защищенность источников финансирования;

3) множественность источников финансирования;

4) широта и комплексность финансирования, т.е. возможность максимального охвата широкого круга технических и технологических новинок и направлений их использования;

5) адаптивность и гибкость системы финансирования и ее отдельных элементов с целью учета динамично изменяющихся условий конъюнктуры рынка для поддержания максимальной эффективности. Отечественная и зарубежная практика показывает, что от своевременности и адресности распределения финансовых ресурсов во многом зависит эффективность инновационной деятельности.

Система финансирования инновационной деятельности призвана решать следующие задачи: создание условий для быстрого и эффективного внедрения инноваций во всех звеньях народного хозяйства; сохранение и развитие стратегического инновационного потенциала в приоритетных направлениях развития; создание необходимых условий для сохранения кадрового потенциала науки, техники, предотвращение его утечки из инновационной сферы.

За расходованием инвестиций в инновационную сферу ведется контроль, в том числе проверяется механизм аккумуляции денежных поступлений, их вложение в целевые инновационные проекты и программы. Финансовый контроль призван обеспечить: сбалансированность между потребностью в финансовых ресурсах и реальными возможностями их получения по соответствующим источникам; своевременность и полноту выполнения финансовых обязательств перед государственным и местными бюджетами; рациональность расходования материальных ценностей и денежных ресурсов предприятия; решение задач, которые вытекают из практики экономических отношений заказчика с контрагентами и поставщиками.

Рост финансовой отдачи - важнейший обобщающий показатель, на основе которого можно судить об эффективности поставленных целей и сформированных задач в части финансирования инновационной деятельности, результативности работы всех субъектов, ведущих финансовое обеспечение инновационных проектов.

Финансирование инновационной деятельности - это процесс обеспечения и использования денежных средств, направляемых на проектирование, разработку и организацию производства новых видов продукции, на создание и внедрение новой техники, технологии, услуг, работ, разработка и внедрение новых организационных форм и методов управления.

После спада инновационной деятельности в 2000-2004 гг. начался этап се активизации.

Основными источниками финансирования инновационной деятельности до сих пор являются: бюджетные средства; внебюджетные фонды; собственные средства.

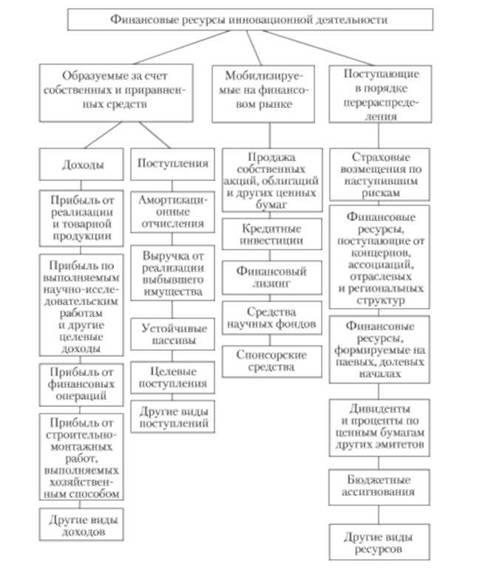

Группировка финансовых ресурсов в зависимости от вида и источника формирования представлена на рис. 6.1.

Рис. 6.1. Группировка финансовых ресурсов инновационной деятельности предприятия

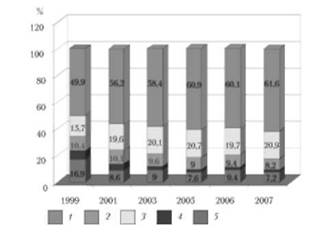

Доля бюджетных средств в структуре внутренних затрат в 2000- 2007 гг. неуклонно возрастала. Если в 2000 г. она составляла 53,7%, то в 2007 г. повысилась до 61,6% (рис. 6.2).

Сложившаяся ситуация во многом объясняется структурными особенностями российского научно-исследовательского комплекса, выражающимися в высокой доле государственного сектора науки. С этих позиций высокая доля затрат на науку со стороны государства пропорциональна государственному контролю над научным сектором и во многом оправдана. В то же время нельзя не видеть, что такая ситуация слабо стимулирует научно-исследовательскую деятельность на конечные результаты и тем самым не создает нужных импульсов для повышения инновационной активности предприятий.

Динамика расходов на исследования и разработки, выполняемые в предпринимательском секторе науки за счет собственных средств предприятий, меняется медленно, и в целом доля расходов предпринимательского сектора на исследования и разработки достаточно скромна, особенно если сравнивать се с аналогичным показателем в развитых странах мира. Так, например, в США доля предпринимательского сектора в финансировании исследований и разработок составляет 66%, в Германии - 64,1%, Канаде - 49,4%, Франции - 48,5%, Великобритании -47,3%.

В отличие от развитых стран, корпоративный сектор науки в России в достаточной мере еще не развит и не играет столь значительной роли, как на Западе, поскольку, как говорилось выше, процесс формирования крупных высокотехнологичных компаний и холдингов еще не завершен. По некоторым оценкам, в России наиболее крупные корпорации тратят сегодня на НИОКР около 50-100 тыс. долл. ежегодно, серьезно уступая западным корпорациям в масштабах про

Рис. 6.2. Структура внутренних затрат на НИОКР:

1 - федеральный и местный бюджеты; 2 - средства организаций предпринимательского сектора; 3 - собственные средства научных организаций; 4 - внебюджетные средства; 5- иностранные источники

водимых собственными силами исследований и разработок. Для сравнения: каждая из 25 транснациональных корпораций, базирующихся в Европе, тратит на проведение НИОКР свыше I млрд евро ежегодно. Совокупные затраты этих высокотехнологичных ТНК па исследования и разработки составляют 62 млрд евро.

Свыше 70% организаций научно-технической сферы в настоящее время находятся еще в государственной собственности. Государственный сектор объединяет организации федеральных министерств и ведомств, органов управления республик, краев, областей, местных органов управления, а также организации Российской академии наук (РАН) и академий наук, имеющих государственный статус. В соответствии со ст. 120 Гражданского кодекса РФ большинство академических организаций и часть организаций федеральных министерств и ведомств имеют организационно-правовую форму государственного учреждения (бюджетного).

Источники финансирования инновационной деятельности предприятий подразделяются на внешние и собственные (внутренние). Учитывая, что инновационной деятельностью занимаются предприятия разных форм собственности (государственный сектор, предпринимательский, высшее образование, частный бесприбыльный), собственные источники финансирования направляются во все сектора инновационной деятельности, но с разными объемами.

Внешнее финансирование инновационной деятельности предполагает привлечение и использование средств государства, финансово-кредитных организаций, отдельных граждан и нефинансовых организаций.

Внутреннее финансирование инновационной деятельности осуществляется за счет собственных и приравненных средств предприятий. Сюда относятся:

1) доходы предприятия: часть прибыли от реализации (товарной продукции, выполненных НИР, строительно-монтажных работ, финансовых операций и др.);

2) поступления: амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы, целевые поступления, другие поступления;

3) финансовые ресурсы, мобилизуемые на финансовом рынке: продажа собственных акций, облигаций и других видов ценных бумаг; кредитные инвестиции, финансовый лизинг, средства научных фондов, спонсорские средства;

4) финансовые ресурсы, поступающие в порядке перераспределения: страховое возмещение по наступившим рискам, финансовые ресурсы, поступившие от концернов, ассоциаций, отраслевых и региональных структур; финансовые ресурсы, формируемые на паевых (долевых) началах; дивиденды и проценты по ценным бумагам других эмитентов; бюджетные ассигнования и другие виды ресурсов.

Важнейшим финансовым источником являются бюджетные ассигнования. Они обеспечивают решение крупномасштабных научно-технических проблем. В условиях рыночной экономики отраслевая и заводская наука не могут себе позволить заниматься такого рода исследованиями. Исследования подобного рода могут финансироваться из средств госбюджетов различных уровней и специализированных государственных фондов. Бюджетные средства предоставляются в следующих формах:

- финансирование федеральных целевых инновационных программ;

- финансовое обеспечение перспективных инновационных проектов на конкурсной основе.

Чтобы получить государственную поддержку, необходимо учитывать следующие требования:

o участвовать в конкурсе могут инновационные проекты, направленные на развитие перспективных и развивающихся отраслей экономики, при условии, что они частично финансируются (не менее 20% необходимой суммы для реализации проекта) из собственных средств компании;

o срок окупаемости не должен превышать установленный норматив (как правило, два года);

o государственное финансирование инновационных программ, прошедших конкурсный отбор, может осуществляться за счет средств федерального бюджета, выделяемых на возвратной основе, либо на условиях предоставления части акций хозяйствующего субъекта в государственную собственность;

o государственные программы, предоставляемые на конкурс, должны иметь положительные заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Как правило, средства государственного бюджета выделяются в первую очередь на производства, ориентированные на выпуск импортозаменяющей продукции, конкурентоспособных товаров и услуг, на производства, на продукцию которых существует и будет сохраняться длительное время повышенный спрос, а также на производства, осваивающие выпуск новых видов продукции или продукции более высокого класса.

В числе ведущих форм финансирования инновационной деятельности может выступать банковский кредит - средства, предоставляемые банком на установленный срок для использования на определенные цели. В настоящее время доля банковских кредитов составляет лишь 5% всех вложений в развитие отечественной промышленности. За пользование кредитом банк взимает установленные проценты, размер которых зависит от срока займа, величины риска по проекту, характеристик заемщика и пр.

Достаточно широко распространенной формой финансирования инновационной деятельности выступает эмиссия ценных бумаг. С ее помощью в достаточно короткие сроки можно привлечь нужный объем денежных средств. Такая форма финансирования доступна для предприятий, организованных в форме закрытого или открытого акционерного общества. Она позволяет аккумулировать крупные финансовые ресурсы путем размещения акций среди неограниченного круга инвесторов (заем денег у покупателей акций на неопределенное время) для осуществления перспективных инновационных проектов.

Посредством эмиссии ценных бумаг производится замена инвестиционного кредита рыночными долговыми обязательствами, что способствует оптимизации структуры финансовых ресурсов, инвестируемых в инновационный проект. В момент учреждения акционерного общества осуществляется первичная эмиссия акций, при привлечении дополнительных средств - вторичная эмиссия. Именно вторичная эмиссия проводится, как правило, для получения средств на осуществление различных инновационных проектов (освоение и выпуск нового продукта, совершенствование технологии и т.д.).

Банковское кредитование обычно сориентировано на минимальный кредитный риск, поэтому доступ инновационных предприятий к кредитам всегда ограничен. Преодолевает названные недостатки банковского кредита венчурное финансирование инновационных проектов, выступая как форма и механизм финансирования деятельности небольших исследовательских и внедренческих фирм, научно-технических разработок, доводки и внедрения открытий, изобретений, любых нововведений, имеющих рисковый, но перспективный характер.

Венчурные компании, фонды предоставляют денежные ресурсы на беспроцентной основе без гарантий их возврата, риск их велик, но в случае удачи риск компенсируется сверхприбылью, превышающей затраты в 30-200 раз. По опубликованным данным, в 15% случаев венчурный капитал полностью теряется, в 25% случаев возникают убытки в течение большего срока, чем планировалось, в 30% - получают умеренную прибыль. Избежать больших потерь при венчурном финансировании можно при тщательном отборе проектов, за счет одновременного вложения средств в несколько инновационных проектов с разными сроками реализации.

Практика показывает, что большинство работающих в России и с Россией венчурных фондов созданы либо непосредственно международными организациями (в частности, под эгидой Европейского банка реконструкции и развития (ЕБРР)), либо в рамках межправительственных соглашений. Частные венчурные фонды немногочисленны. Сдерживает развитие венчурного капитала наряду с другими обстоятельствами отсутствие нормативно-законодательной базы.

К числу инвестиционных проектов, способных привлечь венчурных инвесторов, относятся:

o производство радикально новых видов продукции;

o выпуск новых продуктов, ориентированных на потенциальных покупателей, которых можно привлечь активной рекламной компанией;

o новые технологические процессы, направленные на выпуск более высококачественной продукции;

o новые технологические процессы, обеспечивающие существенное снижение издержек производства.

Если в первых трех случаях инвестиционные проекты направлены на увеличение прибыли в будущем в результате роста продаж, то в последнем - на возрастание прибыли в результате снижения себестоимости продукции.

Организационно венчурное финансирование осуществляется по двум альтернативным схемам, главной из которых является та, которая основана на инструментах и механизмах фондового рынка. Согласно данной схеме венчурный инвестор приглашается в качестве соучредителя в компанию, вновь учреждаемую в форме закрытого акционерного общества для реализации запланированного инновационного проекта. Ему предлагается за денежный взнос в уставный капитал этой компании приобрести долю в ней. Денежный взнос, внесенный непосредственно в уставный капитал, и представляет собой венчурное финансирование проекта, которое затем используется для нужд оплаты капитальных затрат, предусмотренных бизнес-планом проекта.

Венчурный инвестор соглашается войти в долю молодых компаний, создаваемых под проект, при условии, что эта доля достаточно значительна (40-50% уставного капитала). Это позволяет ему осуществлять контроль изнутри предприятия за расходованием средств, влиять на менеджмент компании, нацеливая его на существенный рост компании к моменту продажи своей доли.

Альтернативная схема венчурного финансирования отличается тем, что выход венчурного инвестора из молодой компании осуществляется не посредством продажи принадлежащих ему акций, а с помощью продажи предварительно обособленной части успевшего развиться бизнеса компании, куда венчурный инвестор изначально вкладывал средства.

При этом выход осуществляется в следующей последовательности:

1) из капитала молодой компании выделяют на 100% дочернюю компанию, куда передается часть расширившегося бизнеса. В качестве вклада в уставный капитал дочерней фирмы последней передастся обособленная часть имущественного комплекса материнской компании;

2) отыскивается покупатель на весь действующий имущественный комплекс проработавшей некоторое время дочерней компании;

3) выручка от продажи имущественного комплекса дочерней фирмы используется для выкупа у венчурного инвестора его доли в уставном капитале молодой компании, которой венчурный инвестор предоставлял финансирование. Одновременное этим дочерняя фирма как юридическое лицо ликвидируется в силу недостаточности у нее уставного капитала.

Типичным объектом для венчурных инвестиций в России становятся сейчас молодые компании, выделяемые из больших зачастую финансово-кризисных предприятий в рамках реструктуризации последних для привлечения внешнего капитала под конкретные перспективные проекты. При этом в указанные молодые компании передается наиболее ценное имущество, нужное для конкретного инновационного проекта.

В России на сегодняшний день создана Российская венчурная компания в форме открытого акционерного общества, 100% акций которой принадлежит государству.

Положение об инвестиционной деятельности разработано и одобрено советом директоров ОАО "Российская венчурная компания" от 22 февраля 2007 г. в документе "Принципы инвестиционной деятельности ОАО "Российская венчурная компания"".

Основная функция ОАО "Российская венчурная компания" - капитализация частных венчурных фондов, отбираемых на конкурсной основе. В каждом из этих фондов государству принадлежит 49% паев. Каждый частный фонд может принять в качестве вложений от 600 млн до 1,5 млрд руб. Срок действия венчурного фонда 10 лет.

Наиболее перспективной формой для венчурного фонда можно считать закрытый паевой инвестиционный фонд.

Венчурный бизнес и индустрия прямых частных инвестиций продолжают динамично развиваться, демонстрируя рост объемов инвестиций при сохранении высокого уровня доходности, удовлетворяющего различные категории инвесторов. Венчурный капитал значительно укрепил свои конкурентные преимущества. Россия занимает одно из первых мест в мире по инвестиционной привлекательности, и об этом свидетельствует целый ряд факторов: увеличение торгового баланса, внушительное падение иностранного долга, регулярный рост ВВП, активная интеграция в мировую экономику. Региональные закрытые паевые фонды венчурных инвестиций создаются в России в виде государственно-частного партнерства.

Закрытый паевой инвестиционный фонд венчурного инвестирования (ЗПИФВИ) - это высокорискованный долгосрочный инвестиционный инструмент с высокой потенциа1ьной доходностью и низкой ликвидностью.

Практика управления венчурными фондами предполагает активное участие Управляющей компании в реализации инвестиционных проектов. Конкурсы на управление региональными частно-государственными венчурными фондами проходят в рамках мероприятий по государственной поддержке малого предпринимательства, реализуемых органами государственной власти субъектов РФ при поддержке Министерства экономического развития и торговли РФ. Согласно условиям конкурсов, победители принимают на себя обязательство привлечь к формированию венчурных фондов средства внебюджетных (частных) инвесторов в объеме не меньшем, чем государственные инвестиции.

Важнейшим звеном в передаче новейших видов оборудования, технических устройств в пользование потребителям является инновационный лизинг, обеспечивающий сбыт новой техники, установку, монтаж, ремонт и обслуживание (как правило) ее у потребителя. Эта форма инновационных инвестиций имеет благоприятные пропорциональные соотношения с финансовыми инвестициями. Последних требуется при технологическим обновлении на начальном этапе в 5-10 раз меньше, чем при инвестировании технологического обновления из собственных средств, с использованием кредита и пр. Опыт ведущих промышленных стран подтверждает эффективность использования лизинга для развития инновационной активности фирм. Есть все основания предполагать, что рынок лизинга в ближайшие годы в России сохранит высокий темп роста. По данным Российской ассоциации лизинговых компаний (Рослизинг), наибольший интерес к лизинговым схемам проявляли покупатели медицинского оборудования, сельскохозяйственной техники, телекоммуникационного оборудования и т.д.

Сравнительно небольшая часть бюджетных ассигнований на науку распределяется через систему государственных научных фондов: РФФИ, РГНФ, Фонд содействия развитию малых форм предприятий в научно-технической сфере. Согласно действующему законодательству, бюджет этих фондов представляет собой фиксированную долю отчислений от суммарных государственных расходов на гражданскую науку и составляет соответственно 6, 1 и 1,5%. Распределение средств из этих фондов происходит на конкурсной основе в виде грантов.

В целях расширения возможностей привлечения к поддержке научной и инновационной деятельности частного капитала с 2005 г. в российской практике все шире внедряются механизмы государственно-частного партнерства. В практической плоскости эти механизмы реализуются через федеральные целевые программы, которые предусматривают их совместное финансирование как государственным, так и предпринимательским сектором.

Широкое распространение получают также специальные финансовые институты инновационного развития. К последним можно отнести Банк развития. Инвестиционный фонд. Российскую венчурную компанию, особые экономические зоны, госкорпорации в высокотехнологичных секторах экономики. В рамках таких институциональных форм предусматривается консолидация интересов государства и частного бизнеса в целях обеспечения финансирования приоритетных секторов экономики, в первую очередь высокотехнологичных. Масштабы привлекаемых средств поистине огромны: на капитализацию институтов развития в 2007 г. планировалось выделить 640 млрд руб. (из средств Стабилизационного фонда РФ и бюджета). Капитализация Банка развития должна достичь 250 млрд руб., РВК - 15 млрд руб., Госкорпорация по нанотехнологиям - 130 млрд руб. По экспертным оценкам, к началу 2010 г. суммарная капитализация институтов развития превысит 1 трлн руб. Использование инструментов государственно-частного партнерства при формировании новых институтов инновационного развития создает предпосылки для ускоренной коммерциализации результатов НИОКР.

Для эффективного регулирования механизмов государственно-частного партнерства необходимо сформировать благоприятные рамочные условия, обеспечивающие взаимодействия между государственными и частными секторами экономики, имеющими разную мотивацию и цели в различной правовой среде. Кроме того, в условиях финансово-экономического кризиса можно прогнозировать сужение возможностей участия частного сектора в инвестировании инновационных разработок, и здесь предстоит искать оптимальное соотношение участия государства и бизнеса в их финансировании. Сейчас господдержка могла бы сыграть решающую роль в спасении наиболее перспективных, интересных и значимых проектов.

Выполнение совместных программ требует развития необходимой межгосударственной инфраструктуры, прежде всего финансовой и информационной. Большая роль в этом должна быть отведена созданию межгосударственных региональных банков развития, таких как действующий сегодня российско-казахстанский инвестиционный банк, деятельность которого планируется распространить и на другие страны ЕврАзЭС. Уже сегодня этот банк содействует реализации ряда проектов на территории России, Казахстана и Украины.

В рамках ЕврАзЭС с интересным предложением о создании российско-казахстанского венчурного фонда выступили представители недавно созданной Российской венчурной компании и Казахстанского инновационною фонда. Предполагается, что Россия и Казахстан могут стать ключевыми инвесторами нового фонда и внести в него порядка 150 млн долл. Такой фонд может заниматься софинансированном инновационных проектов на территории России и Казахстана, а также других стран.

Вместе с тем, реализация совместных программ и инновационных проектов возможна лишь при условии их поддержки на государственном уровне.

Сравнительная характеристика методов финансирования инновационной деятельности с выделением основных преимуществ и недостатков приведена в табл. 6.1.

Таблица 6. 1. Сравнительная характеристика методов финансирования инновационной деятельности

|

Метолы финансирования |

Преимущества |

Недостатки |

|

Внутренние источники (собственные средства) |

Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность вследствие отсутствия дивидендных или процентных выплат. Сохранение собственности и управления учредителей |

Ограниченность объемов привлечения средств. Отвлечение собственных средств из хозяйственного оборота. Ограниченность независимого контроля над эффективностью использования инвестиционных ресурсов |

|

Акционерное финансирование по открытой подписке |

Получение значительного капитала. Расширение капитальной базы компании. Обеспечение ликвидности активов. Финансовый риск не возрастает. Повышение реализуемости акций. Повышение стоимости акций. Отсутствие необходимости выплаты долгов. Не требуется дополнительное обеспечение (гарантии) |

Требуются значительные затраты на эмиссию и размещение ценных бумаг. Регламентация порядка эмиссии со стороны органов управления рынком цепных бумаг. Разводнение акционерного капитала. Давление акционеров, направленное на обеспечение роста прибылей. Возможность утраты собственности и управления компанией |

|

Акционерное финансирование по закрытой подписке |

Контроль за предприятием не учитывается. Финансовый риск возрастает незначительно |

Объем финансирования ограничен. Высокая стоимость привлечения средств |

|

Государственное финансирование на возмездной основе |

Более высокие суммы платежей в погашение при более длительных периодах. Процент вычитается из суммы налогооблагаемой прибыли. Возможно предоставление дополнительных услуг |

Требуется дополнительное обеспечение. Предоставление кредита оговаривается определенными условиями. Полученные средства должны расходоваться по целевому назначению. Необходимо предоставлять отчет и иные сведения об использовании средств. Выплата штрафа при несвоевременном возврате бюджетных средств |

|

Государственное финансирование на безвозмездной основе |

Отсутствие необходимости выплаты долгов. Наличие независимого контроля нал эффективностью использования инвестиционных ресурсов. Высокая степень контроля |

Полученные средства должны расходоваться по целевому назначению. Подлежат возврату в случаях их нецелевого использования в сроки, устанавливаемые уполномоченными органами исполнительной власти, а также в случаях их не использования в установленные сроки |

|

Банковское кредитование |

Возможность привлечения средств в значительных масштабах. Наличие независимого контроля над эффективности использования инвестиционных ресурсов |

Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий платежеспособности. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью процентных выплат |

|

Лизинг |

Предоставляются дополнительные услуги. Удобная схема финансирования. Процентная ставка может быть фиксированной или плавающей. Процент вычитается из суммы налогооблагаемой прибыли. Меньший размер платежей в погашение при более длительном сроке лизинга |

Необходимо дополнительное обеспечение. Процентная ставка может быть высокой. В конце срока аренды могут потребоваться дополнительные платежи |

|

Проектное финансирование |

Целевой характер финансирования. Распределение рисков. Гарантии государств - участников финансовых учреждений. Высокая степень контроля |

Зависимость от инвестиционного климата. Высокий уровень кредитных рисков. Неустойчивое законодательство и налоговый режим |

|

Венчурное финансирование |

Повышение устойчивости собственного капитала. Позволяет компании достичь достаточного уровня зрелости для обеспечения возможности финансирования другими способами, в частности путем продажи акций на фондовом рынке. Отсутствие расходов на выплату долга и процентов, дополнительных потребностей в ликвидности. Возможность использования опыта венчурных инвесторов в сфере менеджмента и финансов |

Сложность получения: процесс привлечения венчурного капитала требует больших затрат времени и сопряжен с трудностями. Разводнение акционерного капитала. Высокий риск, отсутствие гарантированного успеха. Ожидание высоких доходов со стороны венчурных инвесторов. Экономический контроль нал компанией может быть передан венчурным инвесторам |

Одним из наиболее часто упоминаемых и активно используемых инструментов поддержки инновационной активности является комплекс налоговых льгот. С определенной долей условности можно выделить следующие формы налоговых льгот и льгот, сопряженных с налоговыми платежами:

o особые режимы амортизационных отчислений в рамках налоговой амортизации;

o инвестиционные налоговые кредиты;

o инвестиционная налоговая льгота по налогу на прибыль;

o льготы по налогу на имущество;

o расширение перечня вычитаемых расходов по формированию инвестиционных фондов.

Особые режимы амортизационных отчислений могут предоставляться по основным средствам, используемым при проведении НИОКР; по оборудованию, задействованному в технологических процессах, являющихся результатом собственных разработок с использованием запатентованных компонентов; в технологических процессах, использующих приобретенные патенты.

Инвестиционные налоговые кредиты можно разделить на две категории. Собственно инвестиционный налоговый кредит, предусмотренный ст. 66 и 67 Налогового кодекса РФ, который представляет собой специфически отечественное изобретение - разновидность кредитного соглашения между налогоплательщиком и государством в лице налогового органа. В соответствии с этим соглашением имеет место отсрочка налогового платежа на срок до пяти лет с установлением процентной ставки по такому кредиту не менее 1Л и не более ЪА ставки рефинансирования Центрального Банка. Налоговый кредит может предоставляться: при проведении организацией НИОКР или технического перевооружения собственного производства; при осуществлении организацией внедренческой или инновационной деятельности; при выполнении организацией особо важного заказа по социально-экономическому развитию региона.

Инвестиционные налоговые скидки (налоговая льгота в виде вычета некоторых сумм из уже начисленного налогового платежа).

Инвестиционная налоговая льгота по налогу на прибыль аналогична разновидности льгот, действовавших до введения гл. 5 Налогового кодекса РФ.

Льгота по налогу на имущество применяется в отношении основных средств, используемых в научных целях, при осуществлении НИОКР, составляющих опытно-экспериментальную базу, и т.п.

Еще одна разновидность льготирования - расширение круга льгот (права на доналоговый вычет расходов) по перечислению средств в государственные научные фонды.

Большая часть приведенных налоговых льгот либо заменяющих их бюджетных субсидий, по сути, представляют собой государственное финансирование определенной части расходов на НИОКР, осуществляемых в частном секторе.