Факторный анализ материалоемкости

Одним из важнейших факторов развития производства и снижения затрат на производство продукции, а следовательно, роста прибыли и уровня рентабельности является рациональное использование материальных ресурсов. Обобщающим показателем использования материальных затрат является материалоемкость (материалоотдача) продукции. Рассмотрим методику анализа материалоемкости на основе кратной факторной модели, в которой фактором первого порядка выступает изменение материальных затрат и объема товарной продукции (табл. 6.6).

Таблица 6.6. Данные для факторного анализа материалоемкости

|

Показатель |

По плану |

Фактически |

Отклонение |

Процент выполнения |

|

Товарная продукция, тыс. руб. |

135 800 |

136 500 |

700 |

100,52 |

|

Материальные затраты, тыс. руб. |

78 700 |

79 172 |

472 |

100,60 |

|

Материалоотдача, руб. |

1,726 |

1,724 |

-0,002 |

99,9 |

|

Материалоемкость, руб. |

0,579 |

0,580 |

0,001 |

100,2 |

Используя данные табл. 6.6, методом ценных подстановок определим влияние изменения объема товарной продукции и материальных затрат па материалоемкость.

1. Найдем влияние изменения материальных затрат: 79 172/135 800 = 0,583;

0,583 - 0,579 = 0,004.

Из расчетов видно, что материалоемкость продукции за счет увеличения материальных затрат возросла на 0,004 руб.

2. Определим влияние изменения объема товарной продукции: 79 172/136 500 = 0,580;

0,580 - 0,583 = -0,003.

Расчеты показывают, что материалоемкость продукции за счет увеличения объема товарной продукции снизилась на 0,003 руб.

Следует заметить, что использование данной факторной модели упрощает анализ, поскольку материальные затраты не влияют на материалоемкость. Ее изменение влечет изменение величины материальных затрат. Для повышения эффективности необходимо рационально использовать материальные ресурсы, стремиться к сокращению материалоемкости, а в конце месяца подсчитывать общие материальные затраты.

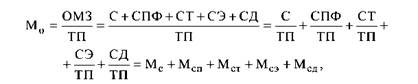

Таким образом, при анализе эффективнее применять следующую факторную модель материалоемкости:

где ПМЗ - прямые материальные затраты, тыс. руб.; ОМЗ - общие материальные затраты, тыс. руб.; М11МЗ - материалоемкость продукции по прямым материальным затратам, коп.; Кмя - коэффициент соотношения всех материальных затрат и прямых материальных затрат.

В спою очередь на показатель изменения материалоемкости продукции по прямым материальным затратам влияют следующие факторы: структура продукции, удельная материалоемкость, цены на материальные ресурсы, отпускные цены на материальные ресурсы, отпускные цены на продукцию. Для их анализа следует использовать данные бухгалтерского учета об отклонениях цен на материальные ресурсы, продукцию, расчетные данные экономических служб предприятия о прямых материальных затратах но план)', исходя из фактического объема и ассортимента продукции.

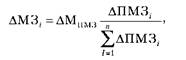

На изменение уровня материальных затрат на отдельные изделия оказывают влияние мероприятия инновационной деятельности: совершенствование конструкторских характеристик изделий, внедрение новой техники, технологии, модернизация оборудования, внедрение новых, более прогрессивных видов сырья, материалов, повышение уровня квалификации работников и др. Воздействие этих мероприятий на удельную материалоемкость целесообразно определять с помощью приема долевого участия по следующей формуле:

где ДМЗ, - приращение уровня материальных затрат на отдельные изделия за счет 1-го инновационного мероприятия, руб.; ЛМцмз - приращение материалоемкости по прямым материальным затратам за счет

изменения уровня материальных затрат на отдельные изделия, руб.; ДПМЗ/ - приращение прямых материальных затрат за счет /-го инновационного " мероприятия (в стоимостном выражении);

^Д11МЗ; - общее приращение прямых материальных затрат за счет всех проведенных инновационных мероприятий в стоимостном выражении;

и - число инновационных мероприятий, проведенных на предприятии за анализируемый период.

Факторы, влияющие на изменение удельной материалоемкости, условно можно разделить на факторы норм и цен.

Фактор норм объединяет как влияние изменения текущих норм расхода в течение года, так и отклонения фактического расхода от текущих норм но разным причинам. Он определяется путем деления отклонений фактической стоимости израсходованных материалов от плановой на цену изделия. В свою очередь отклонения от норм устанавливаются умножением разницы между фактическим и нормативным расходом по каждому наименованию материалов на плановую отпускную цену этого материала.

Выявить и проанализировать отклонения от норм по каждому изделию и виду материалов, но причинам и месту их возникновения часто не представляется возможным, так как объективность отклонений зависит от метода их определения и способов распределения между изделиями. Кроме того, в общей сумме отклонений фактического расхода от норм есть неучтенные, т.е. задокументированные, причину возникновения которых определить трудно.

Отклонения от норм часто возникают в результате применения устаревших, завышенных норм расхода сырья и материалов, которые способствуют экономии, представляющей скрытые резервы снижения себестоимости и материалоемкости продукции.

Фактор цен отражает влияние ряда факторов, изменяющих фактическую стоимость заготовления и приобретения материалов, полуфабрикатов, топлива, энергии по сравнению с плановой. К ним относятся: изменения цен, величины транспортных расходов, замена одних материалов и топлива другими.

Фактор цен рассчитывается по каждому виду расходуемого материала: отклонения фактической заготовительной и плановой цеп умножаются на фактически потребленное количество материала и делятся на цену изделия.

Расчет влияния факторов норм и цен на изменение удельной материалоемкости представлен в табл. 6.7.

Таблица 6.7. Анализ удельной материалоемкости изделия С

|

Материал |

По плану |

Фактически |

||||

|

количество, кг |

цена, руб. |

сумма, тыс. руб. |

количество, кг |

цена, руб. |

сумма, тыс. руб. |

|

|

1 |

200 |

1500 |

300 |

250 |

2500 |

625 |

|

2 |

120 |

5000 |

600 |

100 |

6200 |

620 |

На основе алгоритма расчета общего показателя материалоемкости через частные показатели можно провести его факторный анализ:

где СД - стоимость других материальных затрат, тыс. руб.;