Факторинговые операции

Одной из наиболее распространенных посреднических услуг коммерческих банков в настоящее время является факторинг. Факторинг (от англ, factor — маклер, посредник) представляет собой выкуп платежных требований у поставщика товаров. Иначе говоря, это переуступка банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции, выполнения работ, оказания услуг. Основой такой операции является кредитование торговых сделок.

Факторинг возник в США в конце XIX в. и нашел затем применение в промышленно развитых странах Западной Европы. В 1980-е гг. факторинговые операции стали активно проводиться банками Австралии, на Ближнем Востоке и в Юго-Восточной Азии. К середине 1990-х гг. объем факторинговых операций распределялся следующим образом: Европа — 56%, Америка — 30%, страны Азии и Тихоокеанского побережья — 13%, Африка — 1%.

Основой факторинга стали коммерческо-финансовые операции торговых агентов, занимающихся сбытом товаров производителей. Затем он превратился в универсальную финансовую систему, включающую бухгалтерское, информационное, сбытовое, страховое, кредитное и юридическое обслуживание клиента. За клиентом, по сути, остаются только производственные функции. Базой современного факторинга в развитых странах является предоставление коммерческого кредита в форме отсрочки платежа за поставленные товары.

В соответствии с конвенцией 1988 г. операция считается факторинговой, если она удовлетворяет как минимум двум из четырех признаков:

1) наличие кредитования в форме предварительной оплаты долговых требований;

2) ведение бухгалтерского учета поставщика, прежде всего — реализации;

3) инкассирование задолженности поставщика (получение задолженности от покупок);

4) страхование поставщика от кредитного риска.

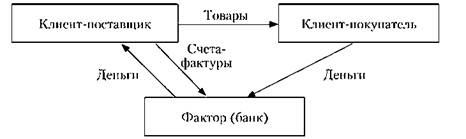

Субъектами факторинговых операций являются: факторинговая компания или факторинговый отдел коммерческого банка (фактор) — специализированное учреждение, покупающее счета- фактуры своих клиентов; клиент (поставщик товара, кредитор) — промышленная или торговая фирма, заключившая соглашение с факторинговой компанией; предприятие (заемщик), т.е. фирма — покупатель товара. Схема организации факторинга представлена на рис. 11.2.

Рис. 11.2. Схема организации факторинговой сделки

Банк приобретает у клиента-поставщика право требовать денежные средства за поставленный товар с покупателя, перечисляя ему стоимость товара за вычетом комиссионного вознаграждения, и представляет платежные требования клиенту- покупателю, который перечисляет на их основе деньги фактору. При этом клиент направляет банку все счета-фактуры, выставленные на покупателей, и но каждому документу должен получить согласие на оплату, так как банк изучает все счета-фактуры, определяя при этом платежеспособность покупателей, при благоприятном решении оплачивает счет в момент наступления срока платежа или досрочно.

Получив заявку от предприятия, банк изучает экономическое и финансовое положение потенциального клиента, характер его деловых связей, на этом основании принимает решение о заключении факторингового договора. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения ими работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (п. 1 ст. 824 ГК РФ). Субъектами такого договора выступают финансовый агент и поставщик. В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать факторинговые отделы коммерческих банков и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида, как правило, факторинговые компании (ст. 825 ГК РФ). В договоре отражаются порядок оформления документации, сроки и доля суммы платежей фактором от суммы платежных требований, порядок реализации операции, максимальные суммы по операциям факторинга, размеры комиссионного вознаграждения и другие условия.

Необходимо отметить, что не любое предприятие может воспользоваться услугами факторингового отдела коммерческого банка. Такое обслуживание не предоставляется:

— предприятиям с большим количеством дебиторов;

— предприятиям, занимающимся производством нестандартной или узкоспециализированной продукции;

— строительным и иным компаниям, работающим с субподрядчиками;

— предприятиям, реализующим свою продукцию с обеспечением послепродажного обслуживания;

— предприятиям, практикующим компенсационные сделки, сотрудничающим со своей клиентурой па основе долгосрочных контрактов и выставляющим счета к оплате по окончании конкретных этапов работ или в порядке авансовых платежей.

Факторинг также не применяется по долговым обязательствам физических лиц, филиалов или отделений предприятий и организаций.

Такого рода ограничения имеют объективную основу, поскольку в названных случаях фактору очень сложно оценить кредитный риск. Ему не имеет смысла принимать на себя повышенный объем работ и дополнительный риск, связанный с переуступкой требований, оплата которых может быть не обеспечена в установленный срок из-за невыполнения поставщиком договорных обязательств.

Факторинг выполняет достаточно широкие функции, охватывающие: авансирование поставщика за поставленный товар; анализ платежеспособности покупателя; обеспечение гарантии поставщику оплаты товаров; принятие кредитных рисков; взыскание платежей; ведение статистической отчетности, инкассацию платежных требований; приобретение платежных требований, управление дебиторами.

В процессе своего развития факторинг становится все более многообразным. Исторически первым возник конвекционный факторинг,, который является универсальной формой обслуживания предприятий. Он включает ведение бухгалтерского учета, расчеты с поставщиками и покупателями. При этом предприятие занимается выпуском товара, а банк — бухгалтерским учетом. Поскольку для ведения бухгалтерского учета требуются большие расходы (нужны помещение, компьютеры, выплачивается зарплата работникам и т.д.), для предприятия факторинг дешевле, чем создание своей бухгалтерии. Для банка также есть неоспоримые выгоды, в частности, он может использовать банковских бухгалтеров и операционистов, которые ведут счета предприятия, и получить за счет этого прибыль.

Этот вид факторинга часто сочетается с дисконтированием фактур, предполагающим приобретение счетов-фактур коммерческим банком (фактором). Банк покупает у своего клиента право на получение денег от его покупателей, при этом сразу же зачисляет на счет поставщика около 80% стоимости отгруженного товара, а остальную сумму перечисляет ему в строго установленный срок, независимо от получения денег банком. За это банк получает комиссионное вознаграждение. По сути, такая операция представляет собой кредит под отгруженные товары, за который клиент платит обусловленный процент. При таком виде факторинга должники уведомляются об участии в сделке банка, и эта запись делается па счете-фактуре.

В последние годы широкое распространение получил конфиденциальный факторинг, который ограничивается выполнением только некоторые операций, таких как уступка нрава на получение денег, оплата долгов и т.п. Он является формой предоставления поставщику — клиенту факторинга — кредита под отгруженные товары, а покупателю — клиенту факторинга — платежного кредита. При конфиденциальном факторинге должники не информируются о посредничестве банка.

Выделяют также "тихий" факторинг, в соответствии с которым клиент передает фактору копии счетов по заключенным сделкам с партнерами, а тот выплачивает часть этой суммы немедленно. После получения всей суммы клиент расплачивается с фактором, возвращая ему полученный кредит и проценты но нему. Если контрагент не оплачивает счет в установленный срок, то клиент передает фактору счета на получение денег.

Одним из видов факторинга выступает и инвойс-дискаунтинг, который предполагает исключительно финансирование под уступку прав денежных требований на основании оценки торгового оборота клиента без оказания услуг по административному управлению дебиторской задолженностью и кредитному менеджменту. В рамках этого вида факторинга поставщик передает

фактору весь портфель дебиторской задолженности, под который осуществляется финансирование, а дебиторов не уведомляют об уступке. Факторинг выбирают тогда, когда нужна комплексная составляющая факторинга, особенно сбор и учет дебиторской задолженности, а инвойс — если необходимо только финансирование и сохранение конфиденциальности сделки уступки прав требования (табл. 11.2).

Таблица 11.2

Отличие инвойс-дискаунтинга от классического факторинга

|

Факторинг |

Инвойс-дискаунтинг |

|

Включает несколько видов услуг, в том числе управление дебиторской задолженностью |

Включает только финансирование |

|

Как правило, открытый, требует уведомления дебиторов |

Как правило, закрытый |

|

Цена 0.75-2,5% от оборота |

Цена 0,35-1% от оборота |

|

Платят дебиторы |

Платит клиент |

|

Анализ финансовой деятельности дебиторов |

Анализ финансовой деятельности преимущественно клиента |

|

Предназначен только для предприятий с устойчивым финансовым состоянием |

Наиболее характерными являются следующие виды факторинга: с ответственностью за риск неплатежеспособности и без права регресса; без принятия рисков неплатежеспособности, однако с правом регресса; с финансированием к моменту покупки; с финансированием ко времени наступления срока платежа; с управлением дебиторской бухгалтерией; без права управления дебиторской бухгалтерией. На практике применяются следующие виды факторинговых операций:

— внутренние, когда участники факторингового договора находятся в одной стране, и международные;

— открытые, когда должник информируется об участии в сделке фактора, и закрытые (конфиденциальные);

— с правом регресса, когда возникает требование к поставщику вернуть выданную ранее сумму, или без права регресса;

— при условии кредитования поставщика в форме предварительной оплаты (до 80% переуступаемых им долговых требований или оплаты требований к определенной дате).

Факторинг экономически выгоден всем участникам сделки. Для клиента-поставщика это уверенность в своевременной оплате товара, страхование кредитного риска, простой процесс получения финансовых средств, предполагающий минимальный пакет документов, не требуются залог и поручительства, происходит улучшение финансовых показателей, предполагаются конкурентные ставки и сроки финансирования, а также возможность предложить покупателям более гибкие сроки оплаты товара, для факторинговой компании или банка — получение комиссионного вознаграждения, которое, как правило, состоит из платы за обслуживание, рассчитываемой как процент от суммы счета-фактуры, и платы за предоставленный кредит, которая обычно выше ставки краткосрочного кредита на 2-3 пункта.

Малый бизнес заинтересован в финансировании, так как его источники ограничены. Ему нужен усеченный факторинг, представляющий собой кредитование под залог дебиторской задолженности. Средний же бизнес заинтересован в инструменте увеличения объема продаж, а потому ему нужен полный коммерческий факторинг. В целом факторинг позволяет за короткий срок увеличивать объем продаж в несколько раз и дает возможность компании развиваться более эффективно, чем при кредитовании. Эффект от факторингового обслуживания максимален в случае, если полученное финансирование направляется на закупку товара, который в свою очередь также отгружается с отсрочкой платежа, компания снова получает финансирование и т.д. Такая работа позволяет бизнесу активно расти и приносит существенные конкурентные преимущества. Работа банка с покупателями тоже, как правило, приводит к сокращению сроков оплаты поставок покупателями. За счет факторинга минимизируется проектный риск, связанный с активным ростом компании.

Если отмечать сложности факторинга, то основная из них в том, что у многих компаний плохо организован документооборот, что усложняет факторинговое обслуживание. Иногда поставщики сталкиваются с нежеланием некоторых дебиторов работать но факторингу. Часто поставщику трудно рассчитать свои издержки из-за наличия скрытых комиссий. Но значительные преимущества, получаемые поставщиками при использовании факторинговых услуг, перевешивают, поэтому факторинг пользуется очень высокой популярностью.

Факторинг — операция, близкая к кредиту, но имеет ряд особенностей (табл. 11.3).

Таблица 11.3

Сравнение факторинга и кредита

|

Факторинг |

Кредит |

|

Пост-финансирование |

Предпостфинансирование |

|

Риск поставки и платежа дебитора |

Финансовый риск |

|

Зависит от торгового оборота |

Зависит от обеспечения и залога |

|

Выгоден для средних и мелких предприятии |

Выгоден для крупных и средних предприятий |

|

Погашается из средств дебитора |

Выплачивается заемщиком |

|

Размер финансирования не ограничен |

Сумма кредитования определяется договором |

Несмотря на широкое распространение факторинга за рубежом, на российском финансовом рынке он пока еще не получил должного распространения. В России насчитывается около 100 крупных банков и специализированных компаний, предоставляющих услуги факторинга. По Закону о банках и банковской деятельности факторинг включен в перечень банковских операций, однако отсутствие четкой методической базы тормозит его развитие, не способствует созданию в банках специализированных отделов. Мешает этому и распространенная в России практика предоплаты товара.