Лекция 6. ЕВРОАЗИАТСКИЕ МОДЕЛИ РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ

Основная черта евроазиатских моделей регулирования – сильное государство, которое осуществляет так называемую патерналистскую функцию[1]. Данное направление регулирования страховой деятельности представлено направлениями конфуцианской модели и модели исламского регулирования страхового рынка.

Исламская модель регулирования страховой деятельности (Такафул)

Такафул, или исламское страхование – это система, основанная на принципах взаимной помощи и добровольных взносах, предусматривающая коллективное и добровольное распределение рисков среди участников группы. Такафул представляет собой форму страхования, удовлетворяющую принципам исламского права. В переводе с арабского языка слово "такафул" означает "взаимное предоставление гарантии".

В стандарте Организации бухгалтерского учета и аудита исламских финансовых учреждений (Accounting and auditing organization for Islamic financial institutions, AAOIFT)[2] № 26

"Об исламском страховании"[3] исламское страхование определено, как договорные отношения между группой лиц с целью урегулирования убытков, наступивших в результате действий определенных рисков, которым те же лица могут подвергаться. Исламское страхование основано на создании страхового фонда через вклад участников и в дальнейшем использовании фонда для возмещения ущерба любого из них[4].

Первые попытки введения исламского страхования были осуществлены в 1970 г. в Египте, Судане и ОАЭ, в этом же году крупнейшая финансово-промышленная группа Саудовской Аравии "Далла Аль-Барака Групп" (Dallah Al Baraka Group – DAG) создала первую страховую компанию в Манаме. В Судане Такафул впервые появился еще в 1979 г. и был представлен исламским банком "Фейсал". Позднее (в 1984 г.) страховой бизнес, в соответствии с нормами шариата, появился в Малайзии. В 1985 г. Высший совет мусульманских правоведов признал систему Такафула альтернативной формой страхования, соответствующей всем правилам и требованиям шариата.

Отличие от классического страхования в Такафуле – это участие клиента в прибыли компании. Оно оформляется в виде скидки на страховой период следующего года или выплаты в случае расторжения отношений с клиентом. Также основой исламского страхования является разделение риска между полисодержателями, тогда как в классическом страховании при заключении договора страхования риск переходит от страхователя к страховщику (табл. 6.1).

В соответствии с мнением международной организации страховых надзоров (Issue IFSB and International Association of Insurance supervisions "О регулировании и управлении Такафул" от августа 2006 г.), основной особенностью исламского страхования и отличием от традиционного страхования является следующее:

• Такафул-оператор ответственен за соответствие всех страховых операций правилам и принципам шариата; в этих целях создаются внутренние Шариатские Советы;

• инвестиционная деятельность Такафул-оператора должна соответствовать шариату, в связи с чем компания не может инвестировать свои активы в традиционные, процентосодержащие ценные бумаги и др.;

Таблица 6.1

Сравнительная характеристика классического страхования и Такафула[5]

|

Риск |

Классическое страхование |

Такафул |

|

Ответственность полисодержателей / участников Такафула |

Переход риска от страхователя к страховщику Оплата премии страховщику Страхователь не участвует в распределении прибыли страховщика |

Разделение риска между полисодержателями и страховщиком Участники вносят пожертвование Прибыль распределяется между участниками, однако убытки также распределяются между участниками |

|

Инвестирование средств |

Установленные законодательством ограничения |

Только одобренные мусульманским правом беспроцентные инвестиции (без элемента Рибы – ростовщичества), запрет на инвестирование в алкогольный бизнес, табачный бизнес, производство свинины и т.д. |

|

Регулирование |

Кодексы, законы, судебные прецеденты и т.д. |

Традиционное регулирование плюс положения шариата Фатва (юридические, правовые мнения) Решения Комитета по шариатскому надзору Шариатское прецедентное право |

• Такафул-оператор как управляющий агент подотчетен полисодержателям в плане соответствия деятельности компании правилам и принципам шариата и т.д.[6]

Принципы мусульманского права провозглашают принцип дозволения. Но поскольку договор страхования и сами страховые отношения не запрещены напрямую в Коране[7] или Сунне[8], следовательно, они имеют право на существование.

Вопросы практики

"Качество быть взаимно ответственными пропагандируется в исламе. Мусульмане ответственны не только перед создателем, Аллахом, но и перед другими творениями. В контексте Такафула, чувство ответственности по отношению друг к другу является основой солидарности исламского сообщества". Принципы иллюстрируются с помощью следующих хадисов, составленных в Сахих Бухари и Сахих Муслим – наиболее авторитетных сводах хадисов. Отношение верующего и чувство братства друг к другу – как у единого целого. Когда одна из частей тела больна, она будет влиять на весь организм. Верующие в своей любви, милости и сострадании по отношению друг к другу подобны единому телу, так что если какой-либо части тела нехорошо, то страдает все тело. Отношения между одним и другим верующим (в сообществе) – как у здания, где одна часть здания усиливает другие его части. Верующий для верующего – как одно здание, части которого укрепляют друг друга. "У каждого из вас есть ответственность, и каждый из вас отвечает перед теми, кто находится под вашей ответственностью. Каждый из вас несет ответственность, и каждый из вас отвечает за тех, кто находится под вашей ответственностью".

Второй принцип, с которым связана деятельность Такафул – взаимное сотрудничество. Это качество сотрудничества среди уммы также проповедуется в исламе. Принцип сотрудничества определен в Коране и Сунне. Например, стих 2 из Суры аль-Маида и стих 177 из Суры аль-Бакара касаются вопроса о сотрудничестве:

"Помогайте друг другу в благочестии и богобоязненности, но не помогайте друг другу в грехе и мстительности... Благочестие состоит не в том, чтобы вы обращали ваши лица на восток или запад. Но благочестив тот, кто уверовал в Аллаха, в Последний день, в ангелов, в Писание, в Пророков (мир им); кто раздавал имущество, несмотря на свою любовь к нему, родственникам, сиротам, бедным, путникам и просящим, расходовал его на освобождение рабов и тех, кто в долгах; быть стойкими в молитве и практике регулярной благотворительности; выполнять договор, который вы заключили, и быть твердым и терпеливым к боли или страданиям или невзгодам и на протяжении всех периодов жизни. Таковы люди истины, богобоязненные"[9].

Сунна также установила принцип сотрудничества, что показано в сборнике хадисов Абу Дауда: "Если кто-либо осуществляет замысел брата, Аллах будет выполнять его замыслы" (Ясир Кади, 2008)[10].

Третий принцип заключается во взаимной защите от стихийных бедствий. И стихийные бедствия, и процветание посланы Аллахом, и призыв помогать друг другу можно найти в следующем хадисс, рассказанном Ибн Маджа: "Воистину верует тот, кто может обеспечить безопасность и защиту жизни и имущества людей" (Аль-Хаттаб, 2007)[11].

Также с точки зрения теории интереса в мусульманском праве, все, что приносит пользу обществу, не должно запрещаться. В необходимости же для общества страхования в наше время мало кто сомневается. В Такафуле страховая компания должна соответствовать определенной организационной форме, одобряемой исламским правом. Прежде всего, исламская страховая компания называется Такафул- оператором. Также существуют модели бизнес-деятельности, которым следуют Такафул-операторы.

Рассмотрим основные четыре модели, используемые Такафул-операторами:

• некоммерческая концепция;

• модель "Мудараба";

• модель "Вакала";

• комбинированная концепция[12].

Некоммерческая концепция основана на безвозмездной передаче средств (пожертвований – табарру) с целью помощи участникам, столкнувшимися со стихийными бедствиями и несчастьями. Пример компании, использующей этот метод – "Аль Шейхан Такафул" (AI Sheikhan Takaful Company) в Судане.

В модели "Мудараба" происходит совместное распределение рисков между участниками. Оператор ведет предпринимательскую деятельность, он мобилизует в фонде денежные средства. Доходы от страховой и инвестиционной деятельности оператора делятся между оператором и участниками. Оператор не взимает платы за обслуживание.

Модель "Вакала" основана на агентском принципе. Оператор действует как агент, который управляет взносами участников фонда: взимает плату за оказанные услуги, однако не участвует в прибыли фонда. Все риски, связанные с предпринятым бизнесом, берут на себя все участники. Следует отметить, что модель "Вакала" напоминает во многом принципы взаимного страхования. В модели "Вакала" прибыль Такафул-операгора формируется за счет агентского вознаграждения, а участие в прибыли не предусмотрено.

Комбинированная концепция основана на совмещении принципов "Вакала" и "Мудараба". Такафул-оператор выступает в качестве представителя, который управляет фондом участников и взимает плату за оказанные услуги. Прибыль, полученная от инвестиций с использованием фонда участников, распределяется между оператором и участниками. Следовательно, модель "Вакала" используется для андеррайтинговой деятельности, в то время как модель "Мудараба" используется для инвестиционной деятельности. В этой модели прибыль Такафул-оператора формируется через агентское вознаграждение, однако участие в прибыли присутствует и осуществляется через инвестиционную прибыль. Эта модель наиболее напоминает традиционное страхование[13].

Помимо требований к организационной форме, исламская страховая организация должна соответствовать и другим требованиям. Компания обязана соблюдать правила и принципы шариата во всех видах деятельности, включая инвестирование. В особенности компания должна удерживаться от предоставления страхового покрытия для запрещенных по шариату объектов, видов деятельности или целей. Для издания фетв (богословско-правовых заключений), обязательных для исполнения, компанией формируется Шариатский наблюдательный совет. Помимо этого, внутри компании создается внутренний отдел шариатского контроля[14].

В числе приоритетных географических ниш развития исламского страхования – Индонезия, Китай, мусульманские страны Африки и Центральной Азии, а также Россия (согласно некоторым оценкам, в России проживает около 25 млн мусульман). На сегодняшний день самыми популярными страховыми продуктами, как правило, являются либо продукты, связанные с исламской банковской деятельностью, такие как кредиты на жилье и автокредитование, либо обязательные виды страхования, такие как ОСАГО или страхование от пожара[15].

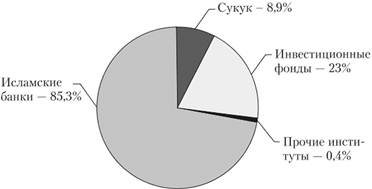

На современном этапе развития институциональная структура исламской финансовой системы имеет сильный перекос в сторону банковской отрасли (рис. 6.1), при этом пользователей финансовых услуг в этих странах всего около 5% населения. По оценкам специалистов, выход из ниши корпоративного финансирования, кредитования и страхования богатых слоев мусульманского общества на обозначенные рынки позволит расширить клиентскую базу и увеличить долю своего участия в мировой экономике[16].

Рис. 6.1. Институциональная структура исламской финансовой системы[17]

Финансовые отношения в Такафуле имеют свои особенности. При Такафул-страховании страхователи (выгодоприобретатели) получают выплату нс только в качестве компенсации ущерба, произошедшего в результате страхового случая, но и в случаях, когда ущерб не наступил. Суть данной модификации метода взаимного страхования состоит в том, что отношения между участниками Такафул-фонда (страхователями) и Такафул-операторами (страховщиками) распространяются на страхование имущественных интересов и на передачу финансовых средств в доверительное управление (рис. 6.2).

В мусульманских странах по-разному относятся к легитимности Такафула и соответствию его нормам шариата. Сторонники умеренной позиции считают, что одни виды страхования должны быть запрещены, в то время как другие вполне соответствуют шариату. Как правило, запрещенными объявляются накопительные виды страхования, а рисковые провозглашаются дозволенными. Сторонники радикальной позиции объявляют любые виды страхования запрещенными, поскольку они, по их мнению, содержат элементы гарара (неопределенности), мейсира (азарта) и рибы (ростовщичества).

Рис. 6.2. Схема финансовых отношений

Вопросы практики. Гарар, мейси, риба

Элемент гарара в договоре страхования превышает разрешенный шариатом уровень, поскольку, по меньшей мере, для страхователя существует неясность в отношении условий договора (срока, предмета и т.д.). Кроме того, страхователь находится в неведении относительно того, будут ли средства, выплаченные им в качестве взносов, использоваться в дозволенных или запрещенных мусульманским правом операциях.

Мейсир (в данном случае понимаемый как азарт) содержится, по мнению ряда мусульманских правоведов, в самом характере отношений между страховщиком и страхователем. Они уподобляют страхование своеобразной азартной игре: наступил страховой случай, значит, выигрывает страхователь, не наступил – страховщик.

Элемент рибы может иметь место при выплате процента по некоторым видам страхования, а также в том случае, если суммы, собранные в качестве взносов, участвуют в деятельности, связанной с взиманием или выплатой процента, а также в других недозволенных шариатом операциях.

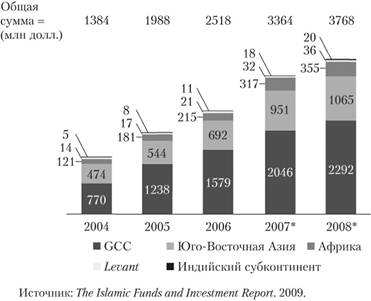

Объем мирового рынка исламских финансовых услуг не соответствует масштабам мусульманского населения, вовлеченного в экономическую деятельность. Так, из 1,6 млрд мусульман по всему миру только 14% пользуются банками и страховыми компаниями, тогда как в развитых странах ими пользуются 90–95% населения. С учетом того, что мусульманские страны-экспортеры нефти продолжают получать значительные доходы, финансовые рынки этих стран продолжают развиваться, а западные компании конкурируют за привлечение иностранных инвесторов, по прогнозам аналитиков, в ближайшие 5 лет отрасль исламских финансов с ежегодными темпами роста в 20–40% останется одной из наиболее быстрорастущих сфер международных финансовых отношений (рис. 6.3).

Рис. 6.3. Мировой рынок Такафул (исключая Иран), млн долл.: GCC – Gulf Cooperation Council, Levant ("восход солнца") – общее название стран восточной части Средиземного моря – Сирии, Палестины, Израиля и Ливана; * – предположительно

Пока сектор Такафул сконцентрирован на корпоративном финансировании и обслуживании богатых социальных слоев мусульманских стран. Однако в последние годы наблюдается существенный рост интереса традиционных банков к вхождению на рынок исламских финансовых продуктов. Большинство транснациональных банков уже имеют "исламские окна", в том числе ABN Amro, Societe Generale, Goldman Sachs, Nomura Securities, J. P. Morgan Chase, Citibank, Deutsche Bank, HSBC и др. Это связано с увеличением численности мусульманского населения в развитых странах, а также с ростом заинтересованности исламских инвесторов в географической диверсификации своих инвестиционных портфелей.

Мнение специалиста

Абдур-Рахман Аль-Бакер (исполнительный директор по надзору за финансовыми учреждениями Бахрейна) заявил о том, что Такафул-индустрия в настоящее время имеет целый ряд проблем на региональном и мировом уровне[18]:

• корпоративное управление в секторе исламского страхования;

• в отличие от держателей полисов обычных страховых компаний, которые также являются участниками собраний и совладельцами компании и имеют право снимать с должностей менеджмент, у держателей полисов в Такафул-индустрии таких прав нет, хотя риски они имеют такие же;

• ограниченная доступность исламских финансовых инструментов, в частности сукук, которые идеально подходят для инвестирования Такафул-компаний;

• дефицит предложения микротакафула, соответствующего нуждам граждан с более низкими доходами.

Аль-Бакер также заявил, что перспективы Такафул-индустрии в значительной степени зависят от совместных усилий всех сторон, заинтересованных в развитии сектора исламского страхования.

Исламская страховая система как гибкая и саморазвивающаяся структурная система непрырывно совершенствуется. Этому фактору способствует как государство, в лице специальных уполномоченных органов, так и негосударственные инициативные организации. Для поддержки развития Такафула в 1995 г. Такафул-операторами ведущих рынков развития страхования Малайзии, Индонезии, Брунея и Республики Сингапур была создана организация Global Takaful Group[19]. Ее основные задачи: развитие сотрудничества и обмен опытом между операторами рынка исламского страхования, обеспечение свободного обмена информацией по всем аспектам Такафул-операций между членами организации, формирование специализированных рекомендаций. Данная организация также разрабатывает программы повышения квалификации сотрудников Такафул-компаний с помощью различных институтов и специализированных центров[20].