Экспертные оценки минимаксного метода и методов Байеса — Лапласа и Сэвиджа

Приведенные в подпараграфе 2.8.1 простейшие критерии и стратегии принятия решений (2.8.1) (2.8.5) имеют ясное и логическое объяснение мотивов, которыми руководствуются лица, принимающие решения. Далее можно перейти к рассмотрению обобщенных классических критериев принятия решений. К ним относятся минимаксный критерий, критерий Байеса — Лапласа, критерий Сэвиджа, а также другие обобщения.

Минимаксный критерий и метод

Минимаксный критерий использует оценочную функцию (2.8.1, а), соответствующую пессимистической позиции, формализуемой соотношением

где

Справедливо соотношение

причем Zn„„ в (2.8.8) — оценочная функция минимаксного критерия.

Правило выбора решения в соответствии с минимаксным критерием интерпретируется следующим образом. Матрица решений {ву} дополняется еще одним столбцом из наименьших результатов еГ каждой строки. При принятии решения следует выбрать такие варианты Ею, строки которых соответствуют наибольшим значениям ег этого столбца. Выбранные таким образом варианты полностью исключают риск, поскольку лицо, принимающее решение, ориентировано на пессимистическую позицию, что не позволяет получить худший результат. Вне зависимости от условий Fj результат выбора не может оказаться ниже 2.тт. Минимаксный критерий относится к числу фундаментальных, поскольку используется весьма часто. Применение минимаксного критерия оправдано в следующих ситуациях:

1) о возможности появления внешних состояний (условий) Б] ничего неизвестно (например, неизвестны вероятности появления состояний Р])щ,

2) приходится считаться с появлением различных внешних состояний Рр

3) решение реализуется только один раз;

4) необходимо исключить всякий риск (недопустимо получение результата ниже значения 2,„,„).

Критерий и метод Байеса — Лапласа

Для построения оценочной функции данного критерия используется априорная информация о вероятностях ц} появления внешних условий Ру Тем самым данная вероятностная модель учитывает каждое из возможных последствий. Пусть — вероятность появления внешнего состояния (условия) Ру Тогда критерий Байеса — Лапласа

где

соответствует множеству

Фактически в данном критерии в качестве оценочной функции выбирается математическое ожидание оценки, соответствующей у'-му варианту, причем усреднение происходит по множеству условий Г^.

Правило принятия решении (2.8.11)—(2.8.13) имеет вероятностную интерпретацию. При этом ситуация, в которой принимается решение, характеризуется следующими обстоятельствами:

— вероятности появления состояний (условий) известны и не зависят от времени;

— решение реализуется (теоретически) бесконечно много раз;

— для малого числа реализаций решения допускается некоторый риск.

Позиция лица, принимающего решения на основе критерия Байеса — Лапласа, является более оптимистичной, чем по минимаксному критерию.

Критерий и метод Сэвиджа

Этот критерий основывается на предварительном преобразовании матрицы системных оценок в соответствии с соотношениями

Оценочная функция имеет вид

Множество оптимальных вариантов решения определяется соотношением

Смысл критерия (2.8.16) становится ясным после анализа соотношений (2.8.14)—(2.8.17).

Величины а =(тахе, еЛ, вычисляемые в соответствии

(2.8.14), можно трактовать как максимальный дополнительный выигрыш, который достигается, если В состояний Fj вместо варианта £", выбрать другой, оптимальный для этого внешнего состояния. Величины ay =(тахву е^) можно также интерпретировать и как потери (штрафы), возникающие в состоянии Fj при замене оптимального для него варианта

Тогда величина eir определенная равенством (2.8.12), представляет собой — при интерпретации йу как потерь — максимально возможные (по всем внешним состояниям Fj) потери в случае выбора варианта Ej. Согласно соотношениям (2.8.15), (2.8.17) максимально возможные потери минимизируются за счет выбора £;.

С точки зрения матрицы {еф критерий Сэвиджа связан с риском, однако с позиции матрицы {ау) он от риска свободен, поскольку использует стратегию минимаксного критерия.

Обобщенный минимаксный критерий и метод

Этот критерий использует расширение доли вероятностно заданной неопределенности. Предположим, что для каждого из возможных внешних состояний Fj определена вероятность его появления

Введем вероятность Р, применения г'-го варианта решения и будем предполагать возможность реализации т вариантов решения. Тогда среднее значение

где Р= (/>„ ...,/>,„), д = (<?„ <?„).

В реальной ситуации вектор ц неизвестен. В этом случае, ориентируясь на наименее выгодное распределение ц состояний Fj, можно добиться максимального увеличения е(Р, д) за счет выбора наиболее удачного распределения Р вариантов решения £;. Подобная стратегия соответствует расширенному минимаксному критерию, причем в данной ситуации реализуется игровая стратегия: состояния Fj минимизируют критерий, а варианты Е, его максимизируют. Общая формулировка данного расширенного минимального критерия имеет вид

где векторы Рид определены в (2.8.18).

Таким образом, цель расширенного минимаксного критерия — нахождение наилучшего распределения вероятностей на множестве вариантов Е,, когда в многократно использовавшейся ситуации ничего не известно о вероятностных состояниях ^, относительно которых предполагается "невыгодное" распределение.

Производные критерии, оценки и принятие решений

Данный класс критериев позволяет рассматривать задачи принятия решения с обобщенных позиций, причем обобщение предполагает более полный учет априорно известных факторов, а также введение новых функциональных элементов.

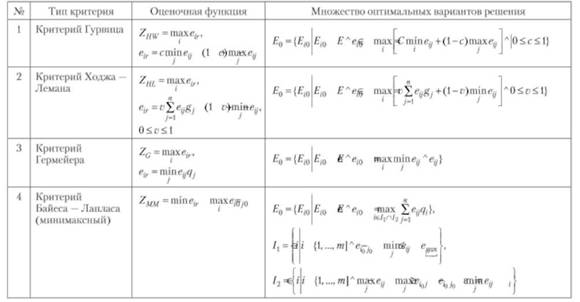

Следует иметь в виду, что для интерпретации критериев можно воспользоваться идеями подпараграфа 2.8.1. В соответствии с подпараграфом 2.8.1 целесообразно свести рассмотренные производные (обобщенные) критерии в табл. 2.8.

Критерий Гурвица

Оценочная функция критерия Гурвица находится между точками предельного оптимума (С = 0) и крайнего пессимизма (С = 1). Характерно, что при С = 1 критерий Гурвица превращается в минимаксный критерий (см. подпараграф 2.8.1).

Критерий Ходжа — Лемана

Критерий основан на минимаксном критерии и критерии Байеса — Лапласа, характеризуется тем, что с помощью параметра в выражает степень доверия к используемому распределению вероятностей. При V = 1 критерий переходит в критерий Байеса — Лапласа, а при V = 0 — в минимаксный критерий. Ситуация, в которой рекомендовано применение этого критерия, характеризуется следующими условиями: вероятности появления состояний Е] неизвестны, но некоторые предположения о распределениях вероятностей возможны; принятое решение теоретически допускает бесконечно много реализаций: при малых числах реализации допускается некоторый риск.

Критерий Ю. Б. Гермейера

Данный критерий ориентирован на оценочные функции, отражающие величину потерь, т.е. на отрицательные значения всех е-у матрицы оценок, применяется в хозяйственных задачах и ориентирован на цены и затраты. Смысл остальных параметров: <77 — вероятность условия Еу а ег — минимум математического ожидания затрат. В критерии Ю. Б. Гермейера допускается некоторый риск при принятии решения, а также должны быть известны вероятности Цр

Таблица 2.8. Производные критерии

Минимаксный критерий и метод Байеса — Лапласа

Метод позволяет лучше адаптироваться к ситуации за счет введения составных частей, логически унаследованных от других критериев (см. табл. 2.8). На первом этапе формирования критерия фиксируется опорное значение 2тт, задаваемое минимаксным критерием. Затем задается допустимый риск 5д0|| >0 и определяется множество согласия Величины £,-=£^0- ште^ё 1 характеризуют наиболее возможные потери в сравнении с е^. После этого формируется выигрышное множество /2. Множеству /] п ¡2 принадлежат варианты решений, для которых в определенных состояниях могут иметь потери по сравнению с состоянием, задаваемым минимаксным критерием, однако в других состояниях имеется, по меньшей мере, прирост выигрыша.

Таким образом, рассмотренные методы позволяют расширить классы методов, используемых для принятия решений в условиях неполной статистически заданной неопределенности на основе обработки таблиц экспертных оценок.