Экспертиза инновационных проектов

Задачей экспертизы инновационных проектов является оценка научного и технического уровня проекта, возможностей его выполнения и эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования.

Существуют три основных метода экспертизы инновационных проектов, финансируемых из бюджета:

o описательный;

o сравнение положений "до" и "после";

o сопоставительная экспертиза.

Описательный метод получил широкое распространение во многих странах. Его суть - рассмотрение потенциального воздействия результатов осуществляемых проектов на ситуацию на определенном рынке товаров и услуг.

Он позволяет учитывать, например, взаимодействие сферы НИОКР с патентным правом, налоговым законодательством, образованием, подготовкой и переподготовкой кадров. Описательный метод позволяет обобщить получаемые результаты, прогнозировать и учитывать побочные процессы.

Метод сравнения положений "до" и "после" позволяет принимать во внимание не только количественные, но и качественные показатели различных проектов. Однако этому методу присуща высокая вероятность субъективной интерпретации информации и прогнозов.

Сопоставительная экспертиза состоит в сравнении положения предприятий и организаций, получающих государственное финансирование, с теми, кто его не получает. Этот метод применяется в США и других странах с развитой рыночной экономикой.

Деятельность экспертов не ограничивается только оценкой проектов. Она может предусматривать и контроль над ходом работ. При этом методы контроля должны соответствовать уровню проводимых экспертиз, которые содержат не только количественную, но и качественную оценку проектов. При принятии решений учитываются оценки, высказанные каждым членом экспертной группы.

Экспертизу проектов в области гуманитарных и общественных паук проводят Российский гуманитарный научный фонд (РГНФ) и Российский фонд фундаментальных исследований (РФФИ).

В РГНФ экспертная оценка формализуется в виде ответов на вопросы экспертной анкеты и предусматривает следующие варианты итогового заключения эксперта: "5" - проект заслуживает безусловной поддержки; "4" - проект заслуживает поддержки; "3" - проект может быть поддержан; "2" - проект не заслуживает поддержки; "1" - проект не заслуживает рассмотрения экспертным советом.

Экспертная оценка дается на основе анализа научного содержания проекта и научного потенциала автора (или авторского коллектива).

Плюсы и минусы различных методов экспертизы инновационных проектов обусловливают их комбинированное применение.

Экспертиза должна обеспечить выбор качественного инновационного проекта инвестором. Проекты должны быть сопоставимы и подвергаться анализу с помощью единой системы показателей.

Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:

1) оценка выгодности каждого из возможных вариантов осуществления проекта;

2) сравнение вариантов и выбор наилучшего из них.

На прединвестиционной стадии разработки инновационного проекта практически завершенными являются НИОКР нововведений, полностью снимается неопределенность относительно технических параметров проекта. В этих условиях наиболее значимыми для оценки эффективности проекта при решении вопроса о его дальнейшей реализации являются экономические (коммерческие) показатели. На этом этапе разработки инновационного проекта его характеристики практически не отличаются от любого инвестиционного проекта, а потому инновационные проекты могут оцениваться с помощью показателей, характеризующих эффективность инвестиций.

Для принятия решений о целесообразности дальнейшей реализации инновационного проекта используется целая система показателей, отражающих соотношение затрат и результатов и позволяющих судить об экономической привлекательности проекта для его участников, об экономических преимуществах одних проектов над другими.

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на 1-м шаге выступает поток реальных денег.

Потоком реальных денег Ф(г) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета).

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект, определяемый как превышение доходов соответствующего бюджета над расходами в связи с осуществлением данного проекта.

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

o конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынках всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.д..), создаваемых участниками в ходе осуществления проекта;

o социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

o прямые финансовые результаты:

o кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.д.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проектов.

Показатели эффективности инновационных проектов могут классифицироваться последующим признакам:

o по виду экономических субъектов;

o по виду обобщающего показателя, выступающего в качестве критерия экономической эффективности проекта:

- абсолютные (разность между стоимостными оценками результатов и затрат);

- относительные (отношение стоимостных оценок результатов проекта к совокупным затратам на их получение);

- временные (оценивается период окупаемости инвестиционных затрат);

o по метолу сопоставления разновременных денежных затрат и результатов:

- статические (в них денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные);

- динамические (в них денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков).

Статические показатели оценки экономической эффективности относятся к простым показателям, используются главным образом для быстрой и приближенной оценки экономической привлекательности проектов. Они могут быть рекомендованы для применения на ранних стадиях экспертизы инновационных проектов, а также для проектов, имеющих относительно короткий инвестиционный период. К наиболее часто используемым в практике экономического анализа статическим показателям оценки эффективности относятся:

o суммарная (или среднегодовая) прибыль, получаемая в результате реализации проекта;

o рентабельность инвестиций (простая норма прибыли);

o срок окупаемости (срок возврата) инвестиций.

Суммарная прибыль определяется как разность совокупных стоимостных результатов и затрат, вызванных реализацией проекта.

Среднегодовая прибыль является расчетным показателем, определяющим усредненную величину чистой прибыли, получаемой участником проекта в течение года.

Для потенциального инвестора экономическими результатами реализации проекта выступают ожидаемые доходы, получаемые им в течение реализации проекта. Для кредитора экономическим результатом являются платежи за выданный кредит, инвестируемый в проект.

Рентабельность инвестиций (ROI) дает возможность установить не только факт прибыльности проекта, но и оценить степень этой прибыльности. Показатель рентабельности инвестиций (простая норма прибыли) определяется как отношение годовой прибыли к вложенным в проект инвестициям:

где П - прибыль от реализации проекта; / - начальные инвестиции в проект.

Срок окупаемости инвестиций (РР) - период времени от момента реализации проекта до того момента эксплуатации объекта, в который доходы от эксплуатации становятся равными первоначальным инвестициям. Считается, что чем меньше срок окупаемости проекта, тем быстрее начальные вложения возвращаются инвестору, тем проект является более привлекательным.

Общая формула расчета показателя РР имеет вид

где min п - минимум шагов расчетного периода, при этом ^ /п, где Рк - величина сальдо накопленного потока; /у - величина первоначальных инвестиций.

Применение перечисленных показателей затруднено адекватным измерением затрат. Сложность заключается, прежде всего, в том, что зависимость результатов деятельности компании от успехов проведения ею НИОКР или от приобретения научно-технической продукции никогда не является линейной и опосредуется целым рядом дополнительных условий. Так, даже если разработка исследовательским подразделением нового продукта была успешной, и его реализация на рынке принесла прирост прибылей компании, соотношение "затраты на НИОКР - прирост прибыли" будет отражать не только и не столько эффективность научно-исследовательской работы, сколько успешность рыночной стратегии компании или являться результатом изменения состояния рынка потребителей и поставщиков продукции данного типа.

Кроме того, исключительно сложно правильно определить временные рамки для указанного соотношения. Обычно текущие НИОКР - затраты дают эффект в будущем, и определение лагов, связанных с реализацией текущих и предыдущих НИОКР-затрат, обеспечивших накопление исследовательского потенциала, чрезвычайно затруднено. По некоторым оценкам, только одна идея из 20 предложенных к разработке в научно-исследовательском подразделении, образно выражаясь, "доходит до кассы компании", т.е. дает какие-то финансовые результаты. При этом среднее время, необходимое для доведения идеи до рынка, составляет семь лет.

Динамические показатели оценки эффективности основаны на дисконтировании денежных потоков. К их числу относятся: чистый дисконтируемый доход, внутренняя норма рентабельности, модифицированная внутренняя норма рентабельности, дисконтируемый срок окупаемости инвестиций.

Величина чистого дисконтируемого дохода (ЧДД) рассчитывается как разность дисконтируемых денежных потоков доходов и расходов, производимых в процессе реализации инвестиций за прогнозируемый период.

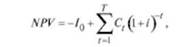

Суть критерия состоит в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, необходимыми для его реализации. Чистый дисконтируемый доход (ЧДД или NPV) для постоянной нормы дисконта и разовыми первоначальными инвестициями определяют по следующей формуле:

где С - денежный поток от реализации инвестиций в момент времени /; Т - шаг расчета; і- ставка дисконтирования.

Положительное значение ИРУ свидетельствует о целесообразности принятия решения о финансировании и реализации проекта, а при сравнении альтернативных вариантов вложений экономически выгодным считается варианте наибольшей величиной Л7*К

Индекс рентабельности инвестиций (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

где /д - инвестиции предприятия в начальный момент времени; С - денежный поток предприятия в момент времени г; / - ставка дисконтирования.

Правилом принятия решений об экономической привлекательности проекта является условие, что если Р1> 1, то проект считается экономически выгодным.

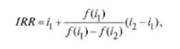

Под внутренней нормой рентабельности (1ЯЯ) понимают значение ставки дисконтирования, при котором МРУ проекта равна нулю:

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (CQ. Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Если IRR > СС, то проект следует принять.

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования /( < /'2 таким образом, чтобы в интервале (/, /2) функция ИРУ = /(/) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

где /j - значение коэффициента дисконтирования, при котором f(i}) > О !/(',) < Щ'-, - значение коэффициента дисконтирования, при котором Л/2)<0[/(/2)>0].

Дисконтируемый срок окупаемости инвестиции (DPP) - устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени.