Экономико-математические методы и модели

Сущность их состоит в том, что они позволяют с меньшими затратами времени и средств находить количественное выражение взаимосвязи между сложными социально-экономическими, технологическими и иными процессами, опосредованными в показателях. В современных условиях практически любой показатель может быть запланирован посредством экономико-математического метода. Применение этой группы методов способствует устранению субъективизма в планировании и повышает научный уровень обоснованности плана. Однако реализация этих методов требует точного математического описания экономической задачи и часто экспертной оценки полученных данных.

Наиболее распространены в современных условиях методы теории вероятности (корреляции, регрессии, теории игр), математического программирования, методы имитации, теории графов и др.

В последнее время особую популярность приобрели такие методы планирования, как метод чувствительности, проверка устойчивости, предельного анализа, нормы прибыли на вложенный капитал и др.

Эти методы присущи планированию в условиях рыночной экономики.

Анализ чувствительности позволяет оценить, насколько сильно изменится эффективность планируемого мероприятия при изменении условий его реализации или одного из исходных параметров. Чем сильнее эта зависимость, тем выше риск реализации планируемого мероприятия.

Анализ чувствительности может использоваться:

o для выявления факторов, наиболее влияющих на результаты реализации планируемого мероприятия (изменение дохода в зависимости от изменения цен на продукцию, сырье, объема выпуска и пр.). Знание этих факторов и их влияния позволяет заранее выявить и учесть, а следовательно, и уменьшить их негативные последствия;

o для сравнительного анализа проектов при решении вопроса о включении их в план. Для каждого проекта определяется чувствительность к изменению различных факторов: цен, объема продаж, процентных ставок по кредиту. Предпочтение отдается наименее чувствительному критерию.

Проверка устойчивости

По форме данный метод похож на анализ чувствительности. Его главная цель - предвидеть ход развития событий в процессе реализации плана, которые могут произойти во внешнем окружении и внутренней среде предприятия.

Суть метода - разработка сценариев развития событий в базовом и наиболее опасных вариантах реализации плана. Определяются доходы, потери, показатели эффективности.

Достоинство данного метода состоит в том, что он позволяет оценить одновременное влияние нескольких параметров на конечные результаты.

Предельный анализ

Данный метод позволяет контролировать и устанавливать прибыльное соотношение издержек и доходов предприятия. Если прибыль - цель предприятия, то предельный анализ - важный метод ее достижения.

Предельный анализ в планировании может быть использован для установления цен на продукцию, объемов продаж и др. Одним из вариантов предельного анализа служит точка безубыточности.

Норма прибыли на вложенный капитал - важнейший инструмент планирования. В основе этого метода лежит расчет, показывающий связь между доходами предприятия и его капиталом. С его помощью определяется целесообразность капитальных вложений, планируются затраты, оценивается эффективность прошлых плановых решений.

К основным преимуществам данного метода следует отнести его простоту, соответствие главной цели деятельности предприятия, а также то, что он не связан с объемом продаж.

Сегодня при расчете данного показателя используются различные виды капитала, что значительно расширяет зону его применения. Так, норма прибыли на собственный капитал характеризует финансовые результаты работы, на используемый капитал - является показателем деятельности предприятия и т.д.

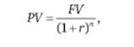

Дисконтирование - метод приведения будущих расходов к исходному моменту времени (моменту осуществления капиталовложений). Учитывает изменение стоимости денежных доходов и затрат в течение периода реализации планируемого мероприятия. Приведение доходов будущих лет к моменту осуществления капиталовложений осуществляется по следующей формуле:

где РУ- приведенный доход, руб.; РУ- ежегодный доход от капитальных вложений, рассчитанный на момент их осуществления, руб.; г - коэффициент дисконтирования; п - порядковый номер года приведения.

Формула расчета РУ уравнивает, с точки зрения инвестора, ценность денежных средств сегодня и ожидаемого к получению денежного потока в будущем.

Возможности практического применения показателя РУ раскрываются в различных экономических ситуациях, когда возникает необходимость обоснования финансово-инвестиционных решений с учетом временной ценности денежных вложений.

Следующий элемент методологии планирования - показатели плана.

Показатель плана - выраженная числом характеристика свойства (явления, процесса) экономического объекта. Показатели в масштабах объекта объединяются системой. Система экономических показателей - это комплекс взаимосвязанных характеристик объекта. Эти характеристики могут быть взаимосвязаны экономически, технологически, организационно.

Система показателей отражает:

o организацию, объем и структуру работы;

o реальные связи объектов хозяйствования;

o единую стандартизированную и обязательную методику расчета.

Все показатели в системе должны быть сопоставимы по методике расчета, ценам и другим факторам. Сметное планирование включает два этапа:

o планирование - определение будущих целей;

o мониторинг (сопровождение) - анализ текущей хозяйственной деятельности, т.е. того, как в течение планового периода производится выполнение запланированных решений.

Сметы составляются на год с поквартальной (или помесячной) разбивкой. Работа выполняется, как правило, под руководством финансового директора бригадой менеджеров, в которую включаются представители бухгалтерии и других департаментов (отделов) предприятия.

Различают два подхода к расчетам смет: а)разработка сметы с "нуля" (применяется в случаях, когда проектируется новое предприятие или предприятие меняет профиль работы); б) планирование от достигнутого (когда профиль работы предприятия не изменяется).

Планирование деятельности предприятия начинается с составления сметы (бюджета) объема продаж.

Прогноз объема продаж -подготовительный этап при составлении бюджета продаж. Этот прогноз превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объем продаж может быть достигнут.

Прогноз объема продаж осуществляется по результатам анализа и обсуждения различных микро- и макроэкономических факторов, в том числе описываемых статистическими данными.

Факторы, влияющие на прогноз объема продаж:

o объем продаж предшествующих периодов;

o производственные мощности;

o зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т.д.;

o относительная прибыльность продукции;

o изучение рынка, рекламная кампания;

o ценовая политика, качество продукции;

o конкуренция;

o сезонные колебания;

o долгосрочные тенденции продаж для различных товаров. Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статических методов:

o функциональный метод - информация о прогнозах стекается от руководителей отделов к директору по маркетингу, который отвечает за точность прогноза объема продаж и составление бюджета продаж (недостаток - высокая степень субъективности оценок);

o статические методы - трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основании существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения;

o групповое принятие решений - участвуют руководство предприятия и начальники разных подразделений отделов (достоинства - простота и скорость, но распыляется ответственность).

Бюджет (смета) продаж - это первый и наиболее важный шаг в составлении основного бюджета. Оценка объема продаж влияет на все последующие бюджеты. Этот бюджет составляется с учетом уровня спроса на продукцию предприятия, географии сбыта, категории покупателей, сезонных факторов. Включает в себя данные об ожидаемом денежном потоке от продаж, которые в дальнейшем будут включены и в доходную часть бюджета потока денежных средств.

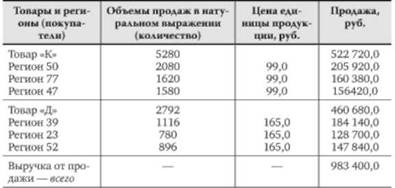

Для прогноза денежных поступлений от продаж необходимо учитывать коэффициенты инкассации, показывающие, какая часть отгруженной продукции будет оплачена в первый месяц (месяц отгрузки), во второй месяц и т.д., с учетом безнадежных долгов (табл. 4.3).

Таблица 4.3. Пример сметы продаж на год

И далее с разбивкой по месяцам.

Для планирования цен на продаваемую продукцию разрабатывается матрица цен на бюджетный период. Она начинается с указания планируемого индекса цен по месяцам. Приводится весь перечень продукции с указанием цены.

При формировании сметы продаж прорабатывается вопрос о форме оплаты продукции (по отгрузке или предоплата).