Экономический механизм социального страхования

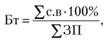

В наиболее общем виде распределение экономических последствий социальных рисков в социальном страховании осуществляется с помощью метода раскладки величин затрат на объем страхуемой заработной платы всей совокупности застрахованных по формуле

где Бт – базовый тариф, % от заработной платы застрахованных;  – сумма ежегодных страховых выплат (пенсий, пособий, оплата медицинской помощи), руб.;

– сумма ежегодных страховых выплат (пенсий, пособий, оплата медицинской помощи), руб.;  – сумма ежегодной величины заработной платы всех застрахованных, руб.

– сумма ежегодной величины заработной платы всех застрахованных, руб.

С помощью метода раскладки достигается увязка выплат с размером накопленных страховых прав и периодом ожидаемых выплат (в течение года или всего периода утраты дохода), а также с размерами заработной платы застрахованных.

Исходя из данных подходов важнейшими характеристиками социального страхования как экономической категории являются:

• целевой характер резервирования части дохода, формируемого работодателями и работниками, который предназначен для случаев наступления социальных рисков в форме "отложенной во времени заработной платы", что позволяет учитывать предыдущий уровень доходов застрахованного;

• увязка размеров страховых платежей с размерами заработной платы, периодичностью ее получения, периодом трудовой деятельности и продолжительностью получения страховых выплат (например, для пенсионного страхования это средний период дожития после выхода на пенсию);

• перераспределение финансовых ресурсов между застрахованными лицами, что основано на экономической оценке социальных рисков и включает в свой арсенал актуарные методы оценки и раскладки экономических последствий риска, а также механизм замкнутого солидарного перераспределения ресурсов;

• способы достижения сбалансированности совокупности взносов и выплат (принцип эквивалентности) отдельных видов социального страхования, механизмы которых организованы, как правило, в масштабах профессиональных групп работающих или национальных систем страхования (пенсионного, медицинского, по безработице и т.д.);

• страховые платежи в системе социального страхования являются частью необходимого труда и необходимого продукта, а на уровне предприятий – это часть издержек производства (себестоимости продукции и услуг)[1].

При этом социальное страхование предназначено для выплат в случае наступления периодов нетрудоспособности или утраты места работы и является второй по значимости, после заработной платы, частью затрат на рабочую силу[2].

Его цель состоит в обеспечении воспроизводственных процессов рабочей силы и тем самым в создании условий для бесперебойного воспроизводства на индустриальном этапе общественного развития. Уровень и структура расходов на воспроизводство рабочей силы формируются также в зависимости от исторических и культурных традиций, социально-экономических, природно-климатических и других особенностей той или иной страны.

Предметом экономики социального страхования являются экономические отношения субъектов трудовых отношений (работодателей, работников, государства) по поводу компенсации последствий социальных рисков, которые приводят к полной или частичной утрате заработков и вызывают изменение материального положения и связанного с этим социального статуса работников и их семей.

Уровень страховых выплат, обеспечивающий воспроизводство рабочей силы, определяется фондом жизненных средств, необходимых работнику в случае утраты трудоспособности или места работы. Кроме того, страховые выплаты должны компенсировать иждивенческие расходы работника, обеспечивающие постоянное воспроизводство населения во времени.

Таким образом, социальное страхование представляет собой особый вид экономической деятельности по перераспределению социальных рисков, связанных с трудовой деятельностью (рис. 5.3).

Рис. 5.3. Экономический механизм социального страхования

Характерными чертами системы социального страхования служат следующие особенности его категорий и субъектных отношений (табл. 5.6):

• объект, в качестве которого выступает заработок (доход) или часть заработка, принимаемые за базу при начислении страховых взносов и при исчислении размеров пенсий, пособий, определении видов и объемов медицинских и реабилитационных услуг[3];

• виды страховых случаев, которые определяются законодательно исходя из наиболее типичных и массовых рисков

утраты трудоспособности (болезнь, старость, несчастный случай) или места работы;

• круг страхуемых лиц – все работающие по найму работники, часть самозанятого населения (в случае его финансового участия);

• размеры предоставляемых пособий, пенсий, виды и объемы медицинской помощи, которые определяются исходя из принципов возмещения утраченного дохода, возможности восстановления трудоспособности и сохранения здоровья;

• источники финансирования и способы распределения страховых средств, основанные на участии работодателей[4] и работников в авансовых платежах в форме страховых взносов.

Таблица 5.6

Характеристики системы обязательного социального страхования в России (по состоянию на 1 января 2013 г.)

|

Виды / Элементы |

Пенсионное страхование |

Медицинское страхование |

Социальное страхование временной утраты трудоспособности |

Страхование от несчастных случаев на производстве |

|

Социальные риски |

Утрата постоянной трудоспособности в связи со старостью, инвалидностью, а также утрата кормильца |

Болезнь |

Утрата временной трудоспособности |

Утрата временной и постоянной трудоспособности, смерть |

|

Экономические последствия наступления социального риска |

Долговременная (постоянная) утрата заработной платы |

Расходы на медицинскую помощь |

Временная утрата заработной платы |

Временная и(или) постоянная утрата заработной платы и расходы на лечение |

|

Круг застрахованных |

Наемные работники |

Все население |

Наемные работники, их дети |

Наемные работники |

|

Страхователи |

Хозяйствующие субъекты |

Хозяйствующие субъекты (для работников) и местные органы исполнительной власти (для неработающих) |

Юридические лица; граждане, использующие наемный труд |

Юридические лица; граждане, использующие наемный труд |

|

Страховщики |

Пенсионный фонд РФ (ПФР) |

Федеральный и территориальные фонды ОМС (ФОМС) |

Фонд социального страхования РФ (ФСС) |

Фонд социального страхования РФ (ФСС) |

|

Единые страховые тарифы с верхним ограничителем страхуемой заработной платы в 512 тыс. руб/год |

22,0 |

5,1 |

2,9 |

0,2-8,5 по 32 разрядам классов профессионального риска (средняя величина тарифа составляет 0,8% фонда оплаты труда) |

Сильной стороной института социального страхования выступает тесная увязка индивидуального вклада страхуемого и его страхователя (работодателя) с размером пенсий и пособий, которые рассчитываются исходя из величины страховых тарифов, размера заработной платы, периода внесения страховых взносов и периода выплат.