Лекция 10. Экономический механизм аренды недвижимости

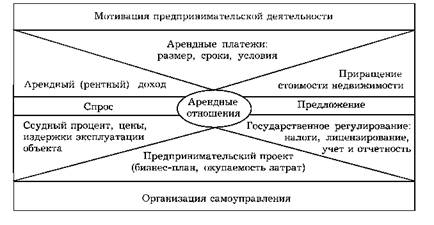

Арендные отношения реализуются с помощью разнообразных рычагов и инструментов, но наиболее существенное значение имеют две экономические формы: арендная плата и арендный доход (схема 10.1).

Схема 10.1. Структура арендных отношений

С помощью аренды соединяются дна важнейших фактора производства: труд (предпринимательские способности) и капитал, которые в совокупности обеспечивают, с одной стороны, участие арендаторов в формировании муниципального и федерального бюджетов и социальных фондов, а с другой - расширенное воспроизводство в самих арендных подразделениях и удовлетворение потребительского спроса. Двойственность социально-экономического статуса арендаторов как непосредственных испол

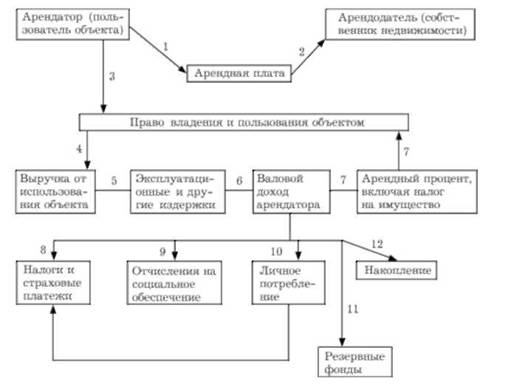

Схема 10.2. Экономические отношения при арендной деятельности

нителей (работников) и как самостоятельных предпринимателей объективно заинтересовывает их не только в улучшении личного потребления, но и в осуществлении накоплений для расширения производства или его модернизации - прироста совместной собственности.

Основу экономических взаимосвязей между арендатором и арендодателем образуют арендные платежи, которые отражают отношения владения, пользования, распоряжения и присвоения прав собственности на недвижимое имущество. Право владения арендованным объектом и получение доходов от него в принципе возможно лишь после внесения платы (схема 10.2).

Арендная плата: состав и функции

Центральным и наиболее важным звеном организации арендных сделок является экономически обоснованный состав и размер арендных платежей. Именно п них заключены единство и противоречия между собственником недвижимости, арендатором и обществом. Всякое произвольное увеличение или уменьшение величины арендной платы ущемляет интересы предпринимателя либо наносит ущерб собственнику и государству. Просчеты ведут к негативным последствиям: к необоснованно большим доходам одних или банкротству предпринимателей. Высокая арендная плата снижает материальные стимулы или даже исключает объекты из производительного использования. В чем же сущность арендной платы, что она выражает, какова ее природа?

Арендная плата - это форма экономических отношений равноправных партнеров (собственника и арендатора) по распределению вновь созданной стоимости в процессе использования арендованного имущества. Она выполняет функции возмещения стоимости объекта недвижимости, накопления, стимулирования трудовой активности, перераспределения доходов и выступает одной из экономических форм реализации права собственности (схема 10.3).

Схема 10.3. Понятие и функции арендной платы

Арендная плата по своей сути является своеобразной платой за кредит. Ведь в долгосрочное пользование как бы в кредит можно отдать не только деньги, но и здание, земельный участок и все предприятия. Но когда отдают в кредит деньги, то владелец имеет право получить их обратно с прибавкой определенного процента. Точно так же при сдаче в аренду недвижимого имущества (те же деньги, только в форме зданий, помещений и др.) собственник вправе возвратить его стоимость с соответствующим приростом.

В самом механизме арендной платы следует выделять три существенных момента:

o состав платежей;

o размер платежей;

o способы (методы) расчетов.

Хотя на поверхности хозяйственных отношений отдельные структурные элементы арендной платы почти неразличимы, учет их специфических функций имеет важное теоретическое и практическое значение. Например, возвратная стоимость арендованного объекта (амортизационные отчисления), который изначально принадлежит собственнику, и плата за авансированный капитал в общей сумме арендной платы имеют различную природу и назначение.

Одним из главных принципов определения арендной платы является возвратность арендованных средств с соответствующим приростом или арендным процентом. Но величина возвратной стоимости арендованных средств не должна быть предметом торга. На момент арендной сделки она заранее известна по величине и поэтому в составе арендной платы может быть в неизменном размере на весь нормативный срок использования имущества. Стоимость средств производства, как известно, лишь переносится трудом арендатора на создаваемый продукт.

Но чтобы арендная плата выполняла кроме возмещения еще и стимулирующую функцию, она должна включать сверх суммы амортизационных отчислений на используемые недвижимые объекты часть прибыли в относительном размере не менее ссудного процента.

Вложение средств в развитие производства, в том числе и арендного, является активной операцией в отличие от ссудного процента. Поэтому вполне закономерно, что арендный процент должен быть выше банковского, включать часть дохода, который может быть получен при общественно нормальной организации использования взятого в аренду имущества.

Таким образом, в состав арендной платы (Аи) входят четыре экономических элемента.

o Амортизационные отчисления на полное восстановление арендованного имущества (кроме земли) (А).

o Средства на капитальный ремонт объекта в зависимости от доли участия собственника в его проведении (Ск).

o Налог на имущество (Н").

o Часть прибыли, которая может быть получена при общественно необходимом использовании арендованного объекта (арендный процент - Па).

Первые три элемента образуют в составе арендной платы возвратную стоимость (Сю), т.е.

Наиболее сложным и спорным остается определение состава арендных платежей за землю. Пока существует монополия на землю как на объект хозяйства, связанная с ограниченностью лучших по качеству и местоположению земель, арендаторы, использующие относительно лучшие земли, получают дополнительный доход, который вполне естественно подлежит изъятию. Но арендная плата может взиматься не только с лучших и средних, но и с худших земель, если возникает общественная необходимость вовлечения их в оборот. Для этого арендатор должен обеспечить получение как средней прибыли, так и сверхприбыли, что возможно благодаря более низкому органическому строению производства в сельском хозяйстве. При этом принадлежность земли государству или частному собственнику определяет только направление присвоения абсолютной ренты в составе арендной платы.

Следовательно, в сельском хозяйстве базу арендной ставки должен составлять чистый доход, получаемый от использования земельных угодий в той части, в которой воплощается прежде всего дифференциальная земельная рента I, возникающая в результате естественного плодородия почвы и местоположения земельного участка, а также абсолютная рента.

Поскольку один и тот же труд в зависимости от качества земель создает неодинаковое количество потребительских стоимостей, следовательно, и дифференциальной ренты, ставка арендной платы с гектара лучших сельскохозяйственных угодий должна быть соответственно больше, чем со средних, и территориально дифференцирована.

В то же время следует учитывать отличие дифференциальной ренты I от дополнительного дохода, который могут получать более квалифицированные арендаторы при лучшей организации труда и интенсификации производства, т.е. от дифференциальной ренты И. Такой доход должен оставаться у арендаторов, так как он является результатом их более компетентной деятельности. Его изъятие ущемило бы их экономические интересы.