Экономические и бухгалтерские издержки. Внешние и внутренние издержки. Нормальная, бухгалтерская и экономическая прибыль

Выпуск продукции и ее предложение зависят от затрат экономических ресурсов, издержек производства.

Понимание издержек в экономической науке связано с ограниченностью ресурсов и возможностью их альтернативного использования на производство различных видов продукции. Использование определенного количества данного ресурса на производство одного товара означает невозможность его применения для выпуска других товаров. Например, если металл использован на производство танков, то он не может быть потреблен для изготовления тракторов, комбайнов, автомобилей и других видов продукции. Использование ресурсов в производстве одного товара предполагает, что общество жертвует определенным количеством других товаров или, другими словами, несет издержки, поэтому издержки не следует отождествлять, как это часто бывает на практике, только с затратами. Издержки - это еще и "жертвы" производителя или продавца, связанные с отказом от использования или продажи каких-либо ресурсов (товаров).

Таким образом, общее понимание экономических издержек связано с отказом от возможности производства альтернативных товаров и услуг. Экономические (альтернативные) издержки любого ресурса, используемого для производства данного товара, равны его стоимости при наилучшем из возможных альтернативных вариантов применения в экономике. Экономические издержки называют также вмененными.

Возникает вопрос: какой из вариантов следует считать наилучшим? Очевидно тот, при котором данный ресурс используется на производство продукции, наиболее полезной для общества и имеющей в данный период повышенный спрос. Так, древесина как ресурс может применяться для производства самых разнообразных товаров: мебели, карандашей, шкатулок, игрушек, строительства домов и т.д. Предположим, что в данный период увеличился спрос на жилье при сохранении спроса на другие альтернативные товары. Соответственно возрастут спрос строителей жилья на древесину и рыночная цена на нее. Производители других товаров тоже вынуждены приобретать данный ресурс по более высокой цене, если они хотят отвлечь его от использования в строительстве жилья и производить собственные товары, т.е. нести более высокие альтернативные издержки производства.

Теперь рассмотрим общую концепцию экономических (альтернативных) издержек применительно к фирме.

В теории рыночной экономики различают бухгалтерские и экономические издержки фирмы. Подход экономиста к оценке издержек несколько отличается от бухгалтерского подхода. Бухгалтер учитывает издержки производства как фактически произведенные затраты, расходы на покупку ресурсов. Экономист кроме этого должен оценивать издержки, "жертвы" предприятия, связанные с использованием собственных ресурсов для своего производства вместо их продажи другим компаниям. Особенно важен данный учет при определении перспектив развития фирмы, принятии оптимальных решений.

Таким образом экономические (альтернативные) издержки фирмы - это те затраты, "жертвы", которые должна нести фирма, чтобы отвлечь как привлеченные, так и собственные ресурсы от их альтернативного использования другими фирмами.

Экономические издержки включают в себя внешние (явные) и внутренние (скрытые) издержки.

Внешние (явные) издержки - это фактические денежные расходы, которые фирма осуществляет за ресурсы, полученные от внешних поставщиков (выплаты за сырье, материалы, энергию, транспортные услуги, рабочую силу и другие ресурсы, приобретенные со стороны). Внешние издержки - это традиционные бухгалтерские издержки. Внешние (явные) затраты учитывает бухгалтер; их должен принимать во внимание и экономист.

Однако кроме приобретенных фирма может располагать и собственными ресурсами, которые могут быть использованы по-разному. Так, их можно использовать самостоятельно для изготовления своей продукции или выполнения других видов экономической деятельности, а можно продать другим фирмам и получить определенный доход. Причем во втором случае может быть несколько альтернативных вариантов продажи.

С использованием собственных ресурсов фирмы и связано понятие внутренних издержек. С точки зрения фирмы внутренние (скрытые) издержки - это денежные доходы, которыми жертвует компания, владеющая ресурсами, используя их для собственного производства товаров или иных хозяйственных целей, а не продавая па рынке другим потребителям. Количественно они равны доходу, который могла бы получить фирма при наиболее выгодном альтернативном варианте продажи. Внутренние (скрытые) издержки обязаны учитывать экономист и руководитель при принятии решений. Различия между внешними и внутренними издержками и необходимость их учета покажем на примере после рассмотрения понятий прибыли.

С категорией издержек тесно связана категория прибыли. При этом в теории рыночной экономики различают нормальную, бухгалтерскую и экономическую прибыль.

Под нормальной прибылью понимают минимальное, или нормальное, вознаграждение предпринимателю за выполнение им предпринимательских функций. Это та минимальная норма прибыли на вложенный капитал, которую должен получать любой предприниматель, занимающийся экономической деятельностью. Если он ее не получает, то должен либо изменить сферу своей предпринимательской деятельности, либо стать наемным работником (в случае отсутствия предпринимательского таланта).

Очевидно, что нормальная прибыль - это условная общепринятая величина, которая может различаться в разных странах и сферах предпринимательской деятельности в разные периоды времени. Например, она может быть условно принята на уровне 10 или 20% к вложенному капиталу или бухгалтерским издержкам. При этом она не должна быть меньше банковского процента, так как в противном случае не будет смысла заниматься предпринимательской деятельностью. Для бухгалтера нормальная прибыль является составной частью бухгалтерской прибыли. Для экономиста - одним из элементов внутренних (скрытых) издержек.

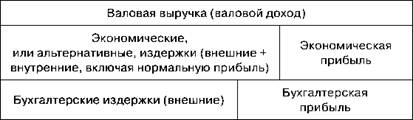

Бухгалтерская прибыль определяется как разница между валовой выручкой (валовым доходом) и бухгалтерскими (внешними) издержками.

Экономическая прибыль - это разница между валовой выручкой (валовым доходом) и экономическими издержками (внешними и внутренними, включая в последние нормальную прибыль). Экономическая прибыль - это доход, полученный сверх нормальной прибыли. Ее получение связывают с двумя основными факторами: риском предпринимателя и монопольной властью фирмы на рынке.

Различия между экономическими и бухгалтерскими издержками, экономической и бухгалтерской прибылью показаны на рис. 5.2.

Рис. 5.2. Экономические и бухгалтерские издержки. Экономическая и бухгалтерская прибыль

В заключение данного параграфа покажем на примере различия между внутренними и внешними, экономическими и бухгалтерскими издержками, экономической и бухгалтерской прибылью.

Предположим, что какая-то семья принимает решение открыть собственный магазин. В состав семьи входят: муж - предприниматель; жена, имеющая квалификацию и опыт работы бухгалтера; дочь - преподаватель иностранного языка, зять - программист. Все члены семьи в дальнейшем перестанут заниматься наемным трудом и будут работать в собственном магазине. Они располагают определенным денежным капиталом, который позволит покрыть им бухгалтерские (внешние) издержки, т.е. расходы на покупку товаров в оптовой торговле, коммунальные услуги, электроэнергию, канцелярские расходы и прочие явные затраты. Семья имеет также собственное помещение, которое собирается использовать для организации магазина. Они предполагают за счет валовой выручки от продажи товаров покрыть бухгалтерские издержки и получить бухгалтерскую прибыль, достаточную на данном этапе для удовлетворения основных потребностей.

Если их расчеты ограничатся учетом только бухгалтерских издержек и бухгалтерской прибыли, то этого будет недостаточно для принятия экономически выгодного решения об открытии магазина. Это связано с тем, что необходимо учесть также внутренние (скрытые) издержки, вызванные использованием собственных ресурсов в открываемом магазине, которые можно было продать на сторону и получить определенный доход при наиболее выгодном альтернативном варианте продажи. Так, в состав внутренних издержек следует включить прежде всего нормальную прибыль предпринимателя, заработную плату бухгалтера, преподавателя и программиста. Причем жена, например, могла бы работать в других фирмах не только бухгалтером, но и, допустим, уборщицей, кондуктором в автобусе или дворником. Однако при определении скрытых издержек, как мы ранее установили, следует учитывать упущенный доход при наиболее выгодном альтернативном варианте продажи. Поскольку жена в нашем примере имеет квалификацию бухгалтера, то очевидно, что именно заработную плату работников этой профессии с учетом квалификации, опыта работы и возможностей продажи рабочей силы жены и необходимо учитывать. Аналогичный подход применим ко всем членам семьи.

Семья располагает определенным денежным доходом, которым тоже можно распорядиться по-разному. Его можно, например, положить в банк или купить государственные облигации и получать определенные проценты, приобрести акции и иметь дивиденды и т.д. Наибольший доход, который может быть получен при наиболее выгодном альтернативном варианте, тоже должен быть учтен в составе внутренних издержек. Наконец, собственное помещение можно было, например, сдать в аренду и получать рентный доход в виде арендной платы, которая также входит во внутренние издержки. Если сложить нормальную прибыль, скрытую заработную плату, процент и арендную плату, то получим общую величину внутренних (скрытых) издержек. Добавив внутренние издержки к бухгалтерским (внешним), можно определить величину экономических издержек и экономической прибыли.

Если экономическая прибыль будет иметь положительное значение, то решение открыть магазин следует считать экономически выгодным. Если она окажется отрицательной, т.е. семья получит экономический убыток, то открывать магазин экономически нецелесообразно, даже если при этом будет получена бухгалтерская прибыль. Выгоднее продать собственные ресурсы другим потребителям и фирмам и получать соответствующие доходы, превышающие бухгалтерскую прибыль, связанную с открытием собственного магазина.