Экономическая рента на рынке факторов производства

Концепция экономической ренты помогает объяснить, как работают факторные рынки.

Экономическая рента – это разность между платой за услуги ресурса и тем минимальным количеством средств, которые необходимо затратить, чтобы побудить владельцев ресурса предложить его услуги на рынке. Минимальная сумма, требуемая обладателем ресурса для того, чтобы он согласился продать некоторое количество его услуг, есть предельные издержки этих услуг. Экономическая рента тогда – это выигрыш (излишек) по сравнению с альтернативной стоимостью предложения ресурса. Она аналогична понятию "излишек производителя" на рынке продукции.

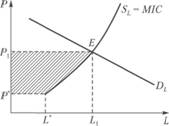

Рисунок 11.18 иллюстрирует концепцию экономической ренты применительно к конкретному рынку труда, однако она применима и к другим факторным рынкам.

В положении равновесия на рынке конкурирующей рабочей силы огромное большинство занятых (кроме немногих, с трудом соглашающихся на эту работу при сущсствующей оплате) получают заработную плату, превышающую их альтернативную стоимость, т.е. получают экономическую ренту (инфрамаржинальную ренту).

Рис. 11.18. Концепция экономической ренты

Если предложение фактора совершенно эластично, кривая его вырождается в прямую, параллельную оси фактора, и вся сумма выплат владельцу фактора представляет плату за непереход на другие рынки, тогда как экономическая рента отсутствует.

Для отраслей, привлекающих уникальные человеческие ресурсы, предложение таких ресурсов абсолютно неэластично. В данном случае экономическая рента – это разница между реальной платой за услуги специфического ресурса и той минимальной суммой, которую необходимо уплатить, чтобы побудить собственника этого ресурса его продать.

Характерным примером фактора, предложение которого совершенно неэластично, является также земля.

Субъектам рынка экономическая рента представляется по-разному. Для фермера-арендатора рента, выплачиваемая им, представляется элементом затрат на производство. Для предприятия, нанимающего работников, экономическая рента также будет элементом затрат. Напротив, собственник производственного ресурса имплицитно рассматривает ренту как избыток фактически получаемой платы за использование принадлежащего ему ресурса сверх цены его предложения.

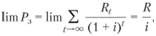

Цена земли определяется на основе капитализации ренты. Эта цена должна быть равна сумме денег, положив которую в банк, бывший собственник земли получал бы аналогичный процент на вложенный капитал. Следовательно, цена земли представляет собой дисконтированную стоимость будущей земельной ренты (Rt):

где i – рыночная ставка ссудного процента; t – временной период.

Цена земли – это бессрочное вложение капитала. Поэтому, если

, тогда

, тогда

где R – годовая рента.

Цена капитальных активов

В предыдущих параграфах этой главы мы обсуждали закономерности формирования цен на услуги факторов. В качестве цены труда мы рассматривали ставку заработной платы, ценой земли и капитала мы называли соответственно ренту и процент. Такие цены называются прокатными ценами, они формируют текущие доходы владельцев факторов. Прокатные цены представляют собой цены аренды или найма фактора в единицу времени (например, цену аренды компьютера на 1 ч). Но сколько стоит сам фактор? Цены, по которым происходит купля-продажа фактора, называются капитальными ценами, а процесс перехода от прокатных цен к капитальным получил название капитализации.

Мы уже говорили о том, что в условиях совершенной конкуренции на товарных и факторных рынках прокатная цена фактора равна ценности предельного продукта этого фактора, т.е.

Потребитель услуг фактора при принятии решений о покупке фактора соизмеряет дополнительный доход, получаемый от использования новой единицы фактора, с прокатной ценой этого фактора. Фирма будет приобретать услуги фактора до тех нор, пока прокатная цепа фактора меньше дополнительного дохода, приносимого этим фактором.

А как принимается решение о покупке самого фактора и каким образом формируется капитальная цена этого фактора? Приобретая фактор по его капитальной цене, будущий владелец покупает услуги фактора за весь срок его использования. Таким образом, при принятии решения покупатель должен соизмерять капитальную цену фактора с дополнительным доходом за весь период работы фактора. Но средства на покупку фактора необходимо тратить сейчас (в текущий момент), а доход от использования фактора владелец будет получать в течение более или менее длительного срока использования фактора в виде распределенного во времени потока будущих доходов. Поэтому при покупке фактора возникает задача соизмерения сегодняшних затрат с потоком будущих доходов. Эту задачу экономисты решают путем вычисления сегодняшней ценности потока будущих доходов, или дисконтирования.

Ранее мы говорили о межвременном выборе потребителя и о возможности, используя рынок капитала, трансформировагь сегодняшнее потребление в будущее и наоборот. Мерой трансформации мы называли величину (1 + i), где i – рыночная ставка процента. Подобным же образом можно трансформировать будущие доходы в их сегодняшний эквивалент (сегодняшнюю ценность).

Сегодняшняя ценность (PV – Present Value) дохода С, который определенно ожидается получить через год, равна С/(1 + i). Например, сегодняшняя ценность 1000 руб., полученных через год, равна (при годовой рыночной ставке процента 10%):

Имея сегодня средства в размере 909,09 руб., можно инвестировать эти деньги и при годовой процентной ставке 10% в конце года иметь 909,09(1 + 0,1) = 1000 руб. Таким образом, 1000 руб. есть будущая ценность (FV – Future Value) средств, которыми располагает индивидуум в текущий момент.

Если срок до получения дохода составляет п лет, то формулы для определения сегодняшней и будущей ценности будут выглядеть следующим образом:

Множители 1/(1 + i)n и (1 + i)n получили название, соответственно, коэффициентов дисконтирования и наращения. Для удобства существуют специальные таблицы, в которых приведены значения этих множителей при разных значениях n и i.

Определим, например, сегодняшнюю ценность 1000 руб., которые будут получены через пять лет:

Ясно, что чем дальше от сегодняшнего момента отодвигается срок получения дохода, тем меньше его сегодняшняя ценность.

Нетрудно также определить сегодняшнюю ценность потока доходов, приносимого фактором производства за весь период его использования:

где С1, С2, ..., Сn – доход, приносимый фактором соответственно в период 1, 2, ..., п.

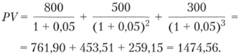

Например, определим сегодняшнюю ценность потока доходов, приносимого новым оборудованием. Ожидается, что срок службы оборудования составляет три года, в течение первого года планируется получить доход в размере 800 тыс. руб., в течение второго и третьего – 500 и 300 тыс. руб. соответственно. Имеем:

А теперь попробуем ответить на вопрос, купит ли фирма это оборудование за 1400 тыс. руб.? Очевидно, нет, так как сегодняшняя ценность потока доходов от этого оборудования не окупает необходимые на его покупку затраты. Пока будет наблюдаться подобная ситуация, фирма будет отказываться от покупки фактора. Ясно, что максимальная цена (цена спроса), по которой это оборудование будет куплено, равна сегодняшней ценности потока доходов (1365,88 тыс. руб. в нашем примере). Таким образом, условием равновесия на рынке фактора будет равенство капитальной цены фактора сегодняшней ценности распределенного во времени потока будущих доходов, приносимого данным фактором, или Р = PV.

Величина сегодняшней ценности зависит от ставки дисконтирования (рыночной ставки процента). Так, мнение о целесообразности приобретения оборудования по цепе 1400 тыс. руб. меняется при ставке процента 5%. Определим сегодняшнюю ценность доходов фактора в этом случае:

Таким образом, при изменении ставки процента меняется капитальная цена фактора, в нашем примере падение ставки процента до 5% обусловило рост капитальной цены оборудования до 1474,56 тыс. руб. (при установлении нового состояния равновесия).

Ставка процента, или коэффициент дисконтирования, выполняет роль затрат упущенных возможностей, ее часто называют альтернативной стоимостью капитала (opportunity cost of capital). Альтернативная стоимость капитала отражает доходность альтернативных вложений.

На основе капитализации (или дисконтирования) развиваются методы оценки инвестиционных проектов. Основным критерием принятия инвестиционных решений является критерий чистой сегодняшней ценности (NPV – net present value). Чистая сегодняшняя ценность представляет собой разность между сегодняшней ценностью потока будущих доходов и капитальной ценой фактора. Если NPV величина положительная, т.е. сегодняшняя ценность будущих доходов превышает цену фактора, то фирме следует принять проект. В противном случае проект отвергается. В нашем примере при рыночной ставке процента 10% чистая сегодняшняя ценность отрицательна:

В случае, когда рыночная ставка процента равна 5%, NPV > 0.

Вопросы для самопроверки

1. Что может вызвать рост спроса на фактор производства?

2. Почему эффекты изменения дохода и замещения при изменении цен противостоят друг другу?

3. Когда стоимость предельного продукта фактора равна предельной выручке от предельного продукта фактора?

4. Может ли фактор, предложение которого совершенно неэластично, давать экономическую ренту?

5. При каких обстоятельствах превышение уровня зарплаты, устанавливаемой профсоюзом, над рыночной зарплатой может сказаться на увеличении найма на рынке рабочей силы?

6. Почему фирмы-монопсонисты платят работникам меньше стоимости предельного продукта труда работников?

7. Что такое предельная норма временного предпочтения?

8. Как цена на землю связана с земельной рентой?