Введение

Нерешенные проблемы современного менеджмента стимулируют генерацию новых идей, оформляемых в соответствующие концепции и поддерживающие их информационные технологии. Несомненно, одной из таких идей, представленной в работе [47], является управление эффективностью бизнеса (business performance management – ВPM).

На современном этапе развития науки управления появление ВРМ-систем – явление столь значительное, что сравнить его пока что не с чем, так как управление эффективностью в условиях рынка есть ни что иное, как стремление к повышению рентабельности предприятий с учетом фундаментальных требований экономических законов (зависимость между ценой и предложением, спросом и предложением, убывающей доходности, возрастания дополнительных затрат и т.д.).

Именно поэтому используемые для достижения нужной эффективности ВРМ-системы, вобрав в себя все лучшее, что известно в области информационных технологий, но сути являются квинтэссенцией или вершиной в данной сфере деятельности человека, выше которой могут быть лишь абсолютно новые идеи, выходящие за рамки известной нам парадигмы экономики, в которой эффективность бизнеса учитывается лишь как часть спектра развития общества в целом.

Значительность ВРМ-систем заключается в том, что какими бы ни были новые идеи в сфере информационных технологий, все они останутся под куполом ВРМ-системы, подчиняясь ей и обслуживая ее. Бурное развитие и внедрение интеллектуальных технологий всех классов и типов, средств анализа и прогнозирования, ориентированных на бизнес, обречено подчиняться законам стоимости, а так как эффективность будет всегда в центре внимания как экономики, так и менеджмента, то ВРМ-системы будут всегда выше всех иных систем.

Для того чтобы ВРМ-системы оправдали возлагаемые на них надежды, они, помимо обеспечения соответствия управления предприятия критериям эффективности, должны обладать еще одним важнейшим свойством, обеспечивающим системный эффект, а именно: способностью к синтезу стратегии и тактики предприятия с бюджетными планами. Именно эти факторы: обеспечение эффективности в рамках соблюдения требований закона стоимости в процессе управления предприятием и возможность трансляции требований стратегии его развития и функционирования в ежедневную практику менеджмента – возводят ВРМ-системы выше всех других программных продуктов предприятия.

Даже настоятельно стучащая в дверь управленческой науки сетевая экономика согласно означенным факторам в части управления на базе информационных технологий также обречена на подчинение ВРМ-системам, так как и она вынуждена подчиняться фундаментальным законам экономики.

Сегодня известны различные наименования и определения такого рода систем: ВРМ – business performance management (управление эффективностью бизнеса), СРМ – corporate performance management (система управления эффективностью предприятия), ЕРМ – enterprise performance management (поддержка управления эффективностью компании). Мы будем пользоваться первым.

Приведем некоторые определения. В работе [40] управление эффективностью бизнеса определяется как совокупность интегрированных циклических процессов управления и анализа, а также соответствующих технологий, имеющих отношение как к финансовой, так и к операционной деятельности организации. В работе [36] ОГЛАВЛЕНИЕ понятия "ВРМ-система" разъясняется следующим образом: "В целом ВРМ можно интерпретировать как процесс установления соответствия целей и задач бизнеса со средствами выработки управляющих воздействий" [36, с. 22].

Таким образом, к сожалению, в них не упоминается одно из главных предназначений ВРМ-систем, а именно управление эффективностью бизнеса. Практика показала, что в процессе их создания трудности возникают как с обеспечением "соответствия целей и задач бизнеса", так и с определением средств "выработки управляющих воздействий". Поэтому в качестве основной задачи настоящего введения нами будет рассматриваться выявление причин возникновения этих трудностей и изложение возможных путей их преодоления.

Очевидно, что подобного рода системы настолько сложны, что не очень много фирм с мировым брендом могут позволить себе их создание. Но даже и они, к удивлению, до сих пор не могут объединить в одно целое стратегию и тактику предприятия для системного, методичного и ежемесячного составления бюджетов предприятий. Причины столь странного положения дел лежат на поверхности – это отсутствие ясного понимания того, что без серьезной математической платформы, на которой должно строиться подобное управление, невозможно отразить стратегию предприятия в его бюджетных планах. Именно поэтому сегодня "выработка управляющих воздействий" рассматривается не как результат систематизированной и последовательной работы, организованной на базе информационных технологий, а как процесс неформализованной деятельности менеджера, носящей точечный, "по факту" характер. Какова эта математическая база, будет рассмотрено в гл. 2.

Анализ эффективности распространенных в нашей стране информационных технологий порождает ряд вопросов, например следующие.

Почему те информационные технологии, которые ориентированы на поддержку управления эффективностью бизнеса, мягко говоря, непосредственно эффективностью не управляют?

Почему, если в компьютерной поддержке учета и анализа экономических данных имеются впечатляющие успехи (созданы первоклассные инструменты класса 1C и BI (business intelligence)), с помощью которых можно выявить причины, повлекшие то или иное состояние предприятия, то в поддержке оставшихся функций управления, например формировании с учетом стратегических планов управленческих воздействий в форме тактических, оперативных и других планов, результаты такого же качества отсутствуют?

Почему, следуя традициям нашего общества в выявлении "Кто виноват и что делать?", в управлении предприятием приемлемо поддерживается информационными технологиями только первая ее часть, вторая же часть традиции до сих пор остается в плену математических методов, большая часть которых базируется на математической статистике и теории вероятностей?

Практика управления, к сожалению, показывает, что эти методы не могут последовательно, методично и системно месяц за месяцем устанавливать отделу бюджетирования и другим структурным подразделениям плановые целевые установки (показатели), вытекающие из требований единой для всех структурных подразделений предприятия стратегической цели.

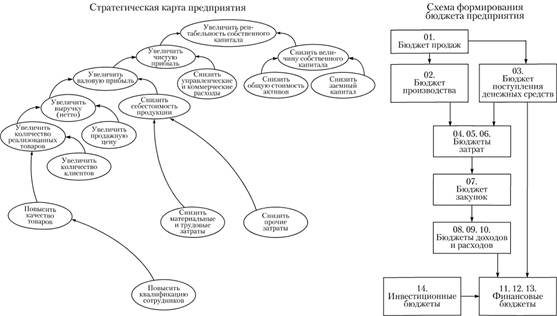

Нельзя сказать, что стратегические цели – сами по себе, а бюджетирование (планирование) – само по себе. Каким-то образом, вполне возможно, они связаны, но не алгоритмически. И это главный если не порок, то недостаток известных систем, ориентированных на информационную поддержку управления. Доказательством тому служит рис. В.1, на котором без труда можно обнаружить, что оба инструмента, используемых для управления (фрагмент стратегической карты, демонстрирующей причинно-следственные связи целей всех уровней управления, и система бюджетирования

Рис. В. 1. Демонстрация отсутствия алгоритмической связи между стратегической картой предприятия и его системой бюджетирования

предприятия) существуют в разных семантических пространствах. Между ними нет прямой связи, так как у этих инструментов даже терминология разная.

Отсюда на вопрос: "Каким образом повысить к концу календарного года конкурентоспособность товара А на 10%?" ответ отсутствует, ибо нет алгоритмической связи между целью и расчетами в системе бюджетирования. Ни в бюджете продаж, ни в бюджете производства, ни в каком-либо ином бюджете не фигурирует уровень конкурентоспособности. Пока эта аномалия не будет ликвидирована, до тех пор идея управления эффективностью бизнеса останется лишь хвалебной мантрой, распеваемой хором заинтересованных авторов, демонстрирующих экзерсисы в различных печатных изданиях. А системы, созданные ими якобы для управления эффективностью бизнеса, будут и далее оставаться теми, чем они являются сегодня.

А что нужно сделать, так это на основе стратегической цели (стратегической карты) рассчитать для различных разделов бюджета общие оперативные (ежемесячные) целевые плановые показатели, в рамках которых создаются детальные. Именно такой подход к управлению будет системным, ибо базируется на установлении алгоритмической связи между стратегическими целями и разделами бюджета, согласно которому функционируют структурные подразделения.

Ученые откликнулись на данный запрос еще 30 лет назад. В результате появились и расцвели пышным цветом экспертные и прочие системы, которые довольно быстро увяли, так как не привели к существенным результатам. Причина столь бесславной кончины заключается в их принципиальной неспособности отвечать на вопрос "Что делать?". Их возможности ограничивались либо расчетами констатирующего характера, обращенными назад в прошлое, либо логическими (в основном дедуктивными) выводами, не имеющими прямого отношения к ежедневной жизни предприятия. ОГЛАВЛЕНИЕ ответов, как правило, касалось прошлых (отчетных) периодов.

Уже скоро полстолетия идеям П. Друкера, разработавшего основы целевого управления и 20 лет созданной Д. Нортоном и Р. Капланом блистательной теории системы сбалансированных показателей (ССП), в основе использования которой лежит фундаментальное требование, заключающееся в следующем: необходимо обеспечить трансформацию стратегических целей на все уровни управления. Уже столько же лет теории обратных вычислений, ориентированной на поддержку теории ССП в части ее практической реализации, но до сих пор каждая из этих теорий существует сама по себе. Отвечая па вопрос "Что делать?", можно дать следующий ответ:

необходимо создать систему, построенную на базе объединения перечисленных выше идей и теорий, в результате чего будет получен долгожданный системный эффект (эффект эмерджентности). И такой системой является ВРМ-система (рис. В.2).

Рис. В.2. Объединение трех теорий для получения ВРМ

Осуществление представленной на данном рисунке интеграции требует знаний из трех областей: теории целевого управления, теории ССП и теории обратных вычислений. Связующим звеном и основой интеграции служит теория обратных вычислений.

Сегодня ни стратегическое управление, ни ССП не имеют под собой строгой математической базы, обеспечивающей процесс внедрения стратегии предприятия в практику управления. Пока такая база не будет внедрена, до тех пор стратегия, не принявшая форму бюджетных планов, останется благим пожеланием руководства. Именно поэтому в учебнике гл. 2 имеет внушительный объем.

Однако на пути осуществления такого синтеза имеется ряд трудностей не столько научного, сколько технологического (проектного) характера, которые пока до конца не проработаны. Эти трудности, требующие от специалистов дополнительных усилий, не столько сложны, сколько трудоемки. Настоящий учебник, снабженный необходимым количеством теоретических положений, примеров и иллюстраций, предназначен показать пути их разрешения. Перечислим эти трудности.

1. Обработка показателей, использующих различные шкалы и единицы измерения.

Современная теория управления бизнесом на базе информационных технологий настоятельно требует всестороннего описания процессов моделируемого объекта (предприятия). Например, ССП Д. Нортона и Р. Каплана ориентирует на четырехстороннее описание: финансы, клиенты, внутренние процессы и развитие. При желании можно описать его с шести или восьми сторон. В результате получится сеть из сотен показателей, измеряемых как в разных шкалах, так и в единицах. И чем больше показателей, тем острее становится данная трудность. Трудность состоит не в их прямой совместной обработке, а в обратной – уже дифференцированной. Если для прямой совместной обработки сегодня уже имеются методы шкалирования показателей, позволяющие сводить частные показатели к интегрированным, то методы обратного шкалирования, предназначенного для трансформации требований интегральных показателей в частные, требуют своей апробации.

Этой теме в учебнике посвящено два специальных параграфа с описанием подходов, которые можно применять.

2. Необходимость использования алгоритмов по превращению сетевых структур в иерархические.

Такое превращение обязательно по причине невозможности эффективной организации обработки сетевых структур. Рассмотренные на примерах в гл. 2 алгоритмы преобразования сетей в дерево типа "И/ИЛИ" существуют уже давно, однако их реальное применение требует дополнительных усилий.

3. Необходимость использования алгоритмов замещения одних ресурсов другими.

Ресурсы предприятия всегда ограничены, поэтому необходимы проверенные алгоритмы, реализующие процедуры заимствования ресурсов в соседних узлах дерева целей. В учебнике предлагаются некоторые методы замещения, демонстрируемые примерами.

4. Необходимость использования многоаргументных функций в расчетах.

Обратные вычисления, предназначенные для организации связи целей с системой бюджетирования, довольно часто базируются на вычислениях функций, у которых аргументов больше двух. Применение предложенной в учебнике процедуры свертки/развертки предполагает проверку на обобщенных примерах, что требует дополнительных усилий. Данную процедуру можно заменить, обратившись к методам решения уравнений высших порядков. В любом случае данная трудность преодолима.

5. Необходимость решения систем неравенств показателей, используемых впервые.

Иногда требуется разработка стандартных процедур решения неравенств и их систем в процессе трансформации требований целей управления в управляющие предписания, выраженные в форме бюджетов (планов). В большинстве случаев без такого рода процедур можно обойтись, если у пользователя имеется апробированный перечень показателей эффективности с указанием ограничений на их приросты. Ограничения необходимы для корректной реализации обратных вычислений, которые достаточно "нервно" реагируют на неконтролируемый диапазон исходных данных, выходящих за установленные границы. Предварительное оперативное решение систем неравенств позволит устанавливать эти границы.

Замечания и пожелания можно автору отправить по адресу: Этот адрес e-mail защищен от спам-ботов. Чтобы увидеть его, у Вас должен быть включен Java-Script , а также на сайт: obe45.ru (кнопка Контакты).