Экологический учет на предприятии

Экоэффективный режим работы снижает воздействие предприятия на окружающую среду, одновременно повышая его рентабельность. Однако экоэффективность может быть измерена только посредством ведения экологического учета, т.е. путем предоставления точной информации по природоохранным расходам, сбережениям и воздействии хозяйственной деятельности на окружающую среду.

Необходимость экологического учета диктуется следующими обстоятельствами:

– счета предприятия должны отражать его воздействие па окружающую среду и влияние расходов, рисков и обязательств, связанных с природоохранной деятельностью, на финансовое положение предприятия;

– инвесторам для принятия инвестиционных решений необходимо располагать информацией по экологическим мероприятиям и расходам, связанным с природоохранной деятельностью;

– вопросы природоохранной деятельности являются также предметом управленческой деятельности: менеджерам необходимо выявлять и распределять природоохранные затраты таким образом, чтобы продукция была правильно оценена и инвестиционные решения базировались на реальных издержках и выгодах;

– предприятия могут иметь преимущества в конкурентной борьбе за клиентов, если они окажутся способными показать, что их товары и услуги предпочтительнее с экологической точки зрения;

– экологический учет является инструментом повышения экоэффективности предприятий.

В настоящее время экологический учет и контроль являются динамично развивающимися областями, включающими финансовый и управленческий учет, отчетность по экологическим показателям и экологический аудит. Международное сообщество анализируют развитие систем экологического учета в разных странах с целью разработать руководящие указания для национальных органов стандартизации.

Представляется интересным опыт Швеции, где была разработана и опробована новая экологическая система учета с использованием традиционных таких показателей, характеризующих результаты работы компании, как эффективность, экономичность и прибыльность. Такой подход не требует ведения дополнительных экологических счетов. Каждая хозяйственная операция имеет свои экологические характеристики, которые столь же хорошо поддаются описанию, как и коммерческие операции фирмы. Новый метод построен на сочетании логических оснований в таких областях, как экология, экономика и бухгалтерский учет.

В настоящее время Россия переживает период реформирования системы финансового учета и принятия международных стандартов учета. С этой целью был пересмотрен План счетов бухгалтерского учета, состав и ОГЛАВЛЕНИЕ отчетности, внесены изменения в методологию учета. Возникает необходимость и в разработке нормативных документов по регулированию учетной деятельности в области экологии, требующих подробного отражения в финансовой отчетности обязательств и затрат, связанных с природоохранной деятельностью.

Стратегия "чистого производства"

В истории борьбы с промышленным загрязнением известен ряд этапов:

1. Начало XX в.: рост промышленного загрязнения.

2. 1970–1980 гг.: стратегия "конца трубы".

2.1. Стратегия разбавления.

2.2. Стратегия фильтрации.

2.3. Стратегия вторичного использования отходов.

3. 1980–1990 гг. – настоящее время: стратегия "начала трубы".

3.1. Стратегия "чистого производства".

3.2. Стратегия корпоративного экологического менеджмента.

Развитие промышленного производства приводило к постепенному увеличению антропогенной нагрузки на окружающую среду и уменьшению ее ассимиляционного потенциала.

Осознание данного факта привело к развитию технологий "конца трубы", которые реализуются в виде трех стратегий, различающимися по способу перераспределения и изменения концентрации загрязняющих веществ в природной среде.

Наиболее ранними и наименее эффективными являются методы, объединенные под названием стратегия разбавления, в основе которой лежит принцип снижения концентрации загрязняющих веществ и их дальнейшее распределение в большем объеме (атмосфере, гидросфере или литосфере). Этот принцип является неустойчивым, поскольку возможности природной среды по аккумулированию загрязнителей не безграничны. Типичное технологическое решение стратегии разбавления – строительство сооружений для отвода сточных вод в природные водоемы и высоких дымовых труб.

Вторая группа методов "конца трубы" объединена в более совершенный комплекс мероприятий, называемый стратегией фильтрации, бурное развитие которой отмечалось с начала 1970-х гг. В ее основе лежит принцип увеличения концентрации загрязняющих веществ в специально отведенных для хранения местах. К данной стратегии относятся большинство используемых сегодня очистных сооружений и их отдельные элементы: фильтры, флотационные установки, отстойники, песколовки, циклоны, аэротенки и т.д.

Эта стратегия также не соответствует принципам устойчивого развития, поскольку не ведет к сокращению образования отходов.

Третья из числа традиционных стратегий "конца трубы" – стратегия вторичного использования отходов – наиболее передовая и развивающаяся с конца 1970-х гг. Она основана на принципах разделения и сортировки отходов в целях их повторного использования.

Во всех перечисленных стратегиях наблюдается принципиальное сходство – усилия направлены не на ликвидацию или сокращение загрязнения, а на перемещение его во времени и пространстве, т.е. проблема выходит за пределы самого производства и становится эколого-географической; происходит борьба со следствием, а не с причиной.

Очевидно также, что традиционные подходы не только не решают проблемы коренным образом, но еще и весьма дорогостоящи. Исследование затрат на контроль за загрязнениями в зарубежных странах показывает, что эти затраты составляют от 0,8 до 1,7% ВНП.

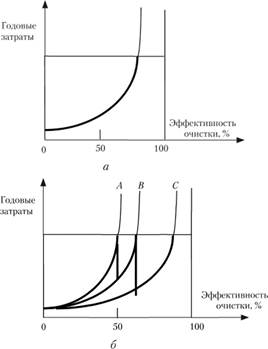

Расходы предприятий на очистку выбросов возрастают по мере повышения требований к улучшению качества очистки. Этим объясняется быстрый рост рынков сбыта более совершенных очистных технологий. Если для первичной обработки выбросов и удаления из них 30–50% загрязняющих веществ достаточно простых и относительно дешевых очистных сооружений механического типа, то более глубокая очистка на 70–95% от тонкодисперсных фракций и токсичных химических элементов требует применения более дорогостоящих технологий. Чем меньше концентрация содержащихся в выбросе загрязняющих веществ, тем выше стоимость метода для их удаления. Годовые затраты компании на очистку выбросов возрастают по экспоненте с увеличением степени очистки (рис. 12.6, а).

Компания вкладывает средства в очистные технологии до уровня, при котором капиталовложения на дальнейшее снижение содержания загрязняющих веществ в единице объема выброса начинают превышать затраты на получение разрешения, позволяющего напрямую произвести выброс в окружающую среду. Предельно допустимый для компании уровень экологических издержек обозначен горизонтальной линией.

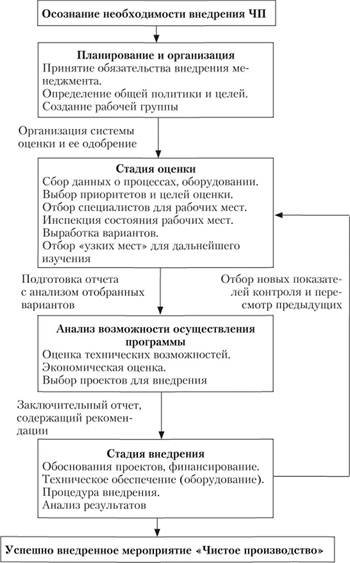

Ужесточающиеся требования по уменьшению содержания в выбросах загрязняющих веществ приводят к внедрению более совершенных технологий второго поколения по контролю за состоянием ОС и затем технологий третьего поколения по предотвращению образования отходов и загрязнения в источнике (рис. 12.6, б).

Кривая А представляет использование традиционных технологий механической и биологической очистки сточных вод, получивших развитие в 1960-е гг. и удовлетворяющих требованиям того времени. Когда в 1970–1980-е гг. законодательство в отношении ПДК загрязняющих веществ в выбросах было ужесточено и прежние очистные сооружения перестали соответствовать новым требованиям, это привело к разработке и широкому внедрению химических методов очистки (кривая В). В конце 1980-х – 1990-е гг. природоохранные нормативы стали еще жестче, способствуя тем самым развитию технологий по предотвращению образования загрязнения в источнике (кривая С).

Рис. 12.6. Зависимость годовых затрат промышленной компании на очистку выбросов от эффективности очистки

В условиях ужесточения политики в области охраны окружающей среды и увеличения расходов на эти мероприятия стратегия предотвращения образования отходов в источнике их возникновения, как более прогрессивная, должна заменить традиционные подходы. Это направление природоохранной деятельности получило название стратегии "чистого производства".

Стратегия "Чистое производство" (рис. 12.7) базируется на принципах локальности и превентивности и предпола-

Рис. 12.7. Методология программы "Чистое производство"

гает исключение образования отходов в источнике. Одним из первых этапов при внедрении этой методологии является оценка воздействия предприятия на окружающую среду и идентификация основных приоритетов природоохранной деятельности. Существенное преимущество методологии заключается в том, что она применяется для всех типов отходов и загрязнений и токсичные и опасные загрязнения не выделяются в отдельную категорию.

В результате применения данной методологии за счет тщательного анализа технологических процессов предприятия (от обработки сырья до использования готовой продукции) исключаются места возможного появления отходов. Такой подход часто приводит к получению из отходов новых сырьевых материалов или полуфабрикатов, которые можно использовать в производстве вторично. Кроме того, системность методологии "Чистое производство" дает возможность разработать ряд экономически обоснованных способов предотвращения, нейтрализации или переработки загрязняющих веществ с оценкой получаемых экологических и экономических эффектов. Идеальная схема "чистого производства" не имеет очистных сооружений или мест накопления отходов.

Интегрированный подход в осуществлении стратегии предотвращения загрязнения окружающей среды на предприятии заключается в определении взаимосвязанных мероприятий технологического и экономического характера и установлении порядка их реализации в целях сокращения образования отходов и экономии ресурсов в определенный срок. Понятно, что не все природоохранные мероприятия могут быть осуществлены за счет организационных, беззатратных или малозатратных мер. В ряде случаев для реализации программы "Чистого производства" требуются значительные инвестиции. Поэтому необходим подробный анализ инвестиций и предоставление информации о проекте кредитующей организации или потенциальному инвестору.